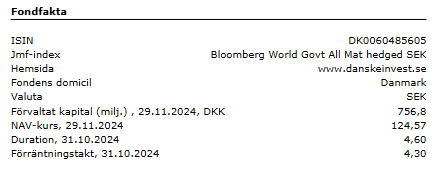

Har kikat lite på Danske Invests Globala Realräntor fonden och det är en ganska blandad mix av obligationer… verkar ha en sammanlagd duration på ungefär 4 år, är inte det lite för lite för att platsa i den här portföljen? Tycker att den har haft extremt låg volalitet när motsvarande TIPS 10+ amerikanske ETF:n har svingat rätt rejält.

Kan det vara värt att skippa Globala realräntor fonden och istället lägga 50/50 på Amerikanska samt Europeiska ETF:erna istället? Då behåller man samma allokering till realräntor men ökar volaliteten.

Jag håller med, och av alla fonder i portföljen är Danske Realräntor den jag helst hade velat byta ut. Den ger relativt lite “risk för pengarna” jämfört med de andra räntefonderna. Dock är skillnaden i volatilitet jmf med Captor Iris inte så stor som man kan tro (~8% vs ~10%). Det som räddar den är absolut valutasäkringen, och elegansen i att realräntorna matchar de nominella i exponering.

Har som de flesta köpt in på långsiktigt sparande i indexfonder men allväder intresserar mig nu då jag fått en större summa pengar pga husförsäljning. Blir mer försiktig då detta är pengar jag jobbat hårt för tillskillnad från tidigare sparande som är mestadels gåvor.

Har inte läst igenom allt men tillräckligt för att bli lätt förvirrad. Några funderingar jag har:

Är förvaltningsavgifterna i tillgångarna medräknade i backtestningen? Såg exempelvis 2% avgift, vilket hade skapat världskrig om det pratades indexfonder…

Backtestningen med hävstång har historiska räntorna på tex Nordnet använts?

Blir det inte en del avgifter när det ska ombalanseras - är de medräknade?

Hur mycket jobb krävs? Ombalansering ok, men kommer jag behöva hålla koll på om tillgångar ändrar avgifter eller av andra anledningar bör bytas?

Sett många förslag på portfölj men massa åsikter på alternativ gör mig osäker. Finns det inte någon portfölj som alla köper in på är bra? Hur hade du allokerat en tillräckligt enkel portfölj som kräver lite “underhåll” men inte onödigt låg avkastning på avanza/nordnet, gärna med möjlighet till belåning.

WisdomTree Physical Gold handlas under ett flertal tickers. Exempelvis så är dessa de jag har tillgång till på mitt ISK hos Degiro:

Börs

Ticker

Valuta

EAM

PHAU

EUR

TDG

VZLD

EUR

MIL

PHAU

EUR

LSE

PHAU

USD

XET

16IB

EUR

LSE

PHGP

GBX

En ticker är inte alltid helt unik, och en ticker på en börs kan vara ett helt annat värdepapper på en annan börs. Om man vill ha en unik beteckning använder man sig i stället av ISIN-koden, i detta fall JE00B1VS3770.

Svar på en av dina frågor, jag är i ungefär samma läge som dig och har börjat gå igenom olika portföljer för att kunna testa en på Nordnet. Avgifter på 2 % har jag inte sett till ännu, snittavgifterna är betydligt lägre än så. Lynx Dynamic med 1,4% (+ lite annat smått och gått) är den dyraste jag stött på.

Grejen med allvädersportföljer är att de kan vara hur simpla eller avancerade som helst. Det följer liksom med konceptet.

Kontentan blir onekligen att det alltid kommer vara åtminstone något mer omständigt och innebära en längre uppstartssträcka med en sådan än exempelvis allt i en global indexfond.

Ovanstående kan egentligen tyckas vara ganska självklart, men jag råder verkligen alla nyfikna att fundera ett varv till kring innebörden. Några direkt enkla svar på frågor kring exempelvis optimal allokering, ombalanseringsfrekvens eller funderingar kring belåningsgrad finns helt enkelt inte.

Du har kanske sett hur debatten kan se ut här på forumet när det gäller vilken global indexfond det ska väljas att gå in i till 100%? En sådan tråd kan resultera i tiotals, om inte hundratals inlägg. l en allvädersportfölj har vi typiskt kanske 4-8 vitt skilda fonder/tillgångsslag, som dessutom ska balanseras och fördelas sinsemellan. Upplagt för ett visst mått av nörderi (sagt i positiv bemärkelse) med andra ord. Särskilt i en tråd där ordet ”ultimata” förekommer i trådtiteln

Med allt detta sagt:

I trådens förstainlägg finns exempel på förhållandevis enkla portföljer. Både från Zino och några välkända koncept som t.ex ”Golden butterfly”.

Det är måhända svårt att hävda att det är en egentlig allvädersportfölj, men en portfölj bestående av ”bara” indexfonder blandat med räntefonder behöver inte alls vara fel i sig. 60/40 (aktier/räntor) är t.ex. en riktigt klassiker. Minskad portföljrisk men ändå historiskt sett god avkastning genom de flesta perioder.

Såg nyligen en video med Alex Shahidi om risk paritet där han diskuterar konceptet och hur detta är implementerat i de ETFer hans bolag har i USA. I videon nämner han att den traditionella 60/40 portföljen primärt går bra i tider med låg inflation då både aktier och räntor föredrar det. Däremot har denna typ av portfölj gått sämre under perioder med hög inflation, t.ex. på 70-talet. Nu har vi ju primärt haft låg inflation under en väldigt lång period, så jag antar att detta är vad du menar med de flesta perioder. Det är dock ingen garanti för att de kommande 10-20 åren kommer att fortsätta följa samma mönster, så det kan vara värt att konstruera en allvädersportfölj med bättre skydd mot inflation.

Alltså, det är nog egentligen precis detta jag försöker påvisa med ovanstående inlägg

(Den höga) nivån härinne i kombination med allvädersportföljers naturliga, spretiga egenskaper gör att det helt enkelt inte finns några enkla svar på de flesta av de frågor @Patrik12 ställer sig. Det kräver alltid mer att köra allväders än att köra 100% i globalindex. Därmed inte sagt att det behöver vara svårt i sig.

Kör en vad jag kan tänka mig är så enkelt allväders det kan vara med 60% global index, 20% långa räntor och 20% guld. Så enklare än golden butterfly men bör ändå skydda en del mot det värsta är tanken.

Har på sistone funderat mycket på innebörden av sequence of return risk och hur olika decennier på börsen avkastar så olika. Jag lyssnade om avsnitt 257 där de nämner att börsen mellan 1960 och 1980 gjorde en dryg procent om året (i snitt) som exempel.

Insåg då att jag INTE hade varit okej med en portfölj som avkastar nära noll under min investerarkarriär.

De senaste veckorna har jag inte riktigt kunnat släppa detta faktum och tänker att en allvädersportfölj är det enda rationella valet.

Känslomässigt känns det dock jobbigt att överge det otroligt enkla och trygga Lysa för att ge sig ut i världen med ETF:er, portföljbelåning och särskilt råvaruterminer som jag inte förstår till fullo. Jag har driftat en enkel allvädersportfölj i snart ett halvår och en stor anledning till att jag är bekväm med den är forumets hjälp.

Om jag ska ta steget att gå över till en allvädersportfölj med hela mitt kapital, hur kan jag skaffa mig kunskapen och självförtroendet för att lita på strategin i 20+ år?

Vad gör jag när forumet inte längre finns?

Hur tacklar ni själva dom här frågorna?

Genom att göra precis som du gör - behåll stora kapitalet i det du är trygg med nu - och kör en AW parallellt för att bygga förtroendet, hitta din sweet-spot på komplexitetsgrad och när du känner att det är läge flytta en del av kapitalet (oavsett riktning)

Det är bara ens egen känsla och erfarenhet som ska styra vad man gör. Inte följa andra men däremot lyssna på andra och skapa tryggheten i sig själv genom att göra. När det blåser till rejält på börsen så är det bara ens egen trygghet som räknas.

Jag hade samma dilemma. Började med att köra mer räntor i tex lysa till 70/30. För ett tag sedan har jag parallellt kört igång en GB, samma tillgångsslag som zinos allväder men med 40% aktier och 20% i de övriga. Jag har nu blivit bekväm och allokerat hälften av mitt kapital på marknaden till denna och kör således andra halvan i en lysa 70/30. Jag tror det är bra att börja litet, man behöver tex vänja sig och undvika infarkter när guldet rör sig som en jojo.

Tack @JFB för dina kloka ord. Jag borde nog lugna mig lite & inse att det kommer ta tid att bygga den självkännedom, kunskap och därmed självförtroendet som krävs för att kunna investera klokt i decennier.

Alternativen det står emellan är trots allt indexfond och AW, båda sunda strategier som inte borde ingjuta panik.

Som konkret handlingsplan tar jag med mig att nysparandet kommer läggas i min allvädersportfölj och successivt ta in fler tillgångsslag allteftersom det “känns rätt”. Målet är fortsatt att landa i en belåningsbar allvädersportfölj, om jag inte skulle lära mig något nytt de kommande åren som får mig att helt ändra åsikt.