Skandia traditionell förvaltning består av följande tillgångar (Skandia Liv per den 2024-06-30). länk, skandia.se

Svenska nominella obligationer

36,3 %

Svenska aktier

10,3 %

Nordamerikanska aktier

2,3 %

Europeiska aktier

3,6 %

Pacific aktier

2,5 %

Aktier i tillväxtmarknader

3,2 %

Fastigheter

9,4 %

Onoterade bolag

16,1 %

Realobligationer

4,5 %

Affärsstrategiska tillgångar

3,6 %

Krediter

3,4 %

Infrastruktur

4,8 %

Kan man säga någonting om risken, och riskspridningen i jämförelse med en avancerad allvädersportfölj (t ex den i del 4)? Skulle vara intresserad att läsa lite kommentarer.

I mitt fall kan man säga att jag “slängde mig ut i det” och det har varit en fantastiskt lärorik och rolig resa sedan juli månad då jag började köra allvädersportföljer på Avanza. Det började med att jag hittade hit efter en pensionsrådgivning hos Skandia som gjorde att jag började grubbla över saker. Jag fick inspiration från andra forum användare som Rimma, Mattias och inte minst Zino och andra i den här tråden samt RikaTillsammans-avsnitten. Jag har haft ett nära öga på portföljerna och med tiden har det absolut börjat kännas bättre.

Det jobbigaste har varit guldet, råvarufonden och stil – det har ju svängt en del sedan juli och det kunde se illa ut vissa dagar när man såg på det i kronor och ören så att säga. Värsta berg- och dalbanan. Lynx Dynamic fick jag riktiga spel på i september och sålde av rubbet (jag vet, typiskt, men det visade sig vara rätt beslut och tidpunkt ändå med facit i hand). I slutet av oktober har jag dock valt att köpa Lynx igen, men lite försiktigare bara till den ena portföljen den här gången, och även Lynx istället för endast ”Lynx Dynamic” som förra gången.

Jag tycker vi (som investerar i allvädersportföljer, om man får lov att klumpa ihop oss), borde bli bättre på att framhäva oss själva. Det behöver inte alls vara så att den faktiska avkastningen blir mindre än globalindex. Det beror på tidsperiod, men också på hur portföljen är sammansatt.

Själv har jag lång sparhorisont (+10 år) och hoppas ändå på att både överträffa globalindex och göra det till mindre risk. Hittills har går det bra, även om det är en på tok för kort tidsperiod för att kunna dra några som helst egentliga slutsatser. Räknar kallt med att portföljen går ännu bättre om/när aktiemarknaden går in en rejäl svacka. Garantier finns förstås aldrig.

Allvädersportföljen kanske inte är något för dig om du tycker att det är jobbigt.

Jag följer inte hur respektive tillgång gått. Jag följer förstås balanseringen och justerar enligt plan, men jag bryr mig inte om hur respektive tillgång går. Hela poängen är att vissa ska gå bra och andra går mindre bra vid respektive tidpunkt. Jag har även jämfört min portföljs utveckling mot index och någon global fond.

Det är nog viktigt att förstå hur strategin fungerar och känna trygghet i det. Och det är ganska komplicerat att tränga igenom all information. Vi har en fantastisk inledning, ca 20 st uppdateringar och djupdykningar med ytterligare länkar och artiklar som alla är intressant, och dessa är inbäddade i de andra ca 2000 inläggen (nästan allt relevant är länkat i inledningen. Zino är helt magisk!). För min egen del så har jag letat efter denna typ av upplägg under lång tid, så kände ganska omedelbart att jag hittat rätt. Men volymen av information är ganska överväldigande och det öppnar för många egna val. Kanske inte för att förstå, utan mer för att få det bekräftat från en ”extern” referens så läste jag boken ”Risk Parity - How to Invest for All Market Environments”, Alex Shahidi (2022). Jag tycker att den är rätt bra strukturerad och förklarar respektive tillgång.

Lycka till med att hitta en investeringsstrategi som passar dig!

Läser många kommentarer om AW-portföljers utveckling under det gångna året. Det verkar som att många startat i år, inspirerade av tråden. Det är såklart bra. Men att ha synpunkter och funderingar kring portföljens utveckling under detta året är ganska meningslöst. Hela syftet med AW-portföljer är hur de presterar över långa tidsperioder med olika ”väder”. Detta år är alldeles för kort period att titta på, särskilt som globala börsen har haft en ganska jämn och stadig uppåtgång. Inte mycket olika väder.

En tankefälla, som åtminstone min hjärna lockas att fastna i ibland, är att okorrelerad skulle betyda negativt korrelerad. Varför gick inte det här tillgångsslaget upp när det där tillgångsslaget gick ner?

Nja, de är ju okorrelerade, så det här tillgångsslaget “visste inte” att det skulle gå upp just nu. Men om man äger tillräckligt många okorrelerade tillgångsslag minskar risken att det slumpar sig så att allt går ner samtidigt.

Samtidigt är negativ korrelation viktig för att öka ombalanseringspremien (Fama & Booth 1992). Dock är det ganska teoretiskt, för i verkligheten kan inte ett tillgångsslag existera som är negativt korrelerat mot alla andra i en portfölj, om portföljen innehåller fler än två tillgångsslag.

Att något är negativt korrelerat skulle bara innebära nollsummespel Dock finns ju alltid risken att allt går ned samtidigt om det “bara” är okorrelerat

Om någon hedgefondförvaltare skulle tillhandahålla de två syntetiskt replikerade negativt korrelerade fonderna sin(x) och cos(x+π/2) skulle jag kunna tänka mig att köpa dessa. Trots att det är ett nollsummespel och att den förväntade avkastningen i båda fonderna är 0.

Vänta bara tills jag sätter igång och ombalanserar!

Efter att ha läst denna tråd och annat på ämnet, har jag kommit till insikten att jag borde strunta i att köra 100% aktier i “högrisk delen”, och istället köra en strategi med lägre max draw down, t.ex. denna, och belåna den för att på så vis få högre avkastning i slutändan i alla fall?

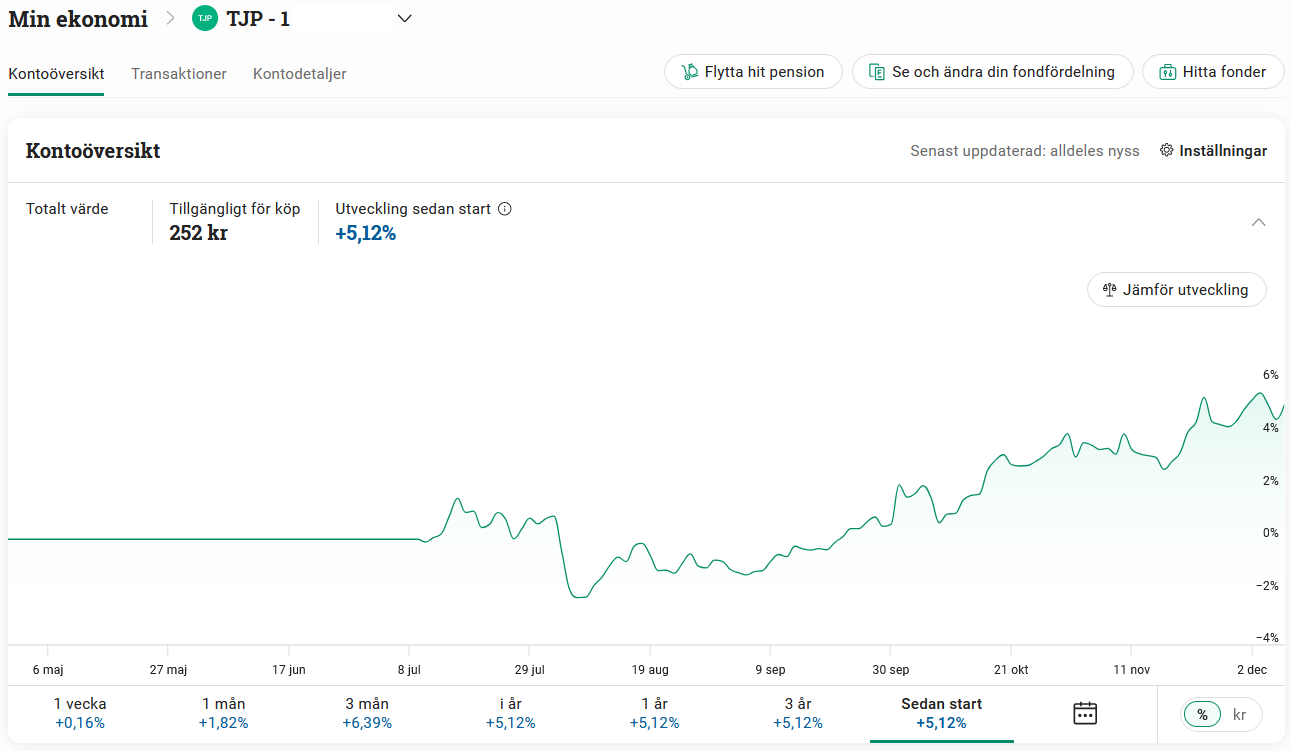

Såhär ser det ut för en tjänstepension som flyttades från Traditionell Skandia Liv i juli månad till en allvädersportfölj på Avanza (typ den avancerade portföljen i del 4 utan stil fr 9/9). Procentuella avkastningar (nettoförändringen av kapitalet, efter att avgifter och skatter dragits av).

2022: ca +4,55 % Skandia Trad

2023: ca +3,54 % Skandia Trad

2024: ca +1,95 % Skandia Trad fram till flytten i mitten av juli, ca 5,04 % över cirka 5 månader efter flytten (10/7 – 8/12) får jag det till

Enligt grov uppskattning, om jag tänker rätt, skulle det blivit ungefär 11–12 % för hela året i allvädersportföljen dvs. med samma/liknande utveckling(?)

Det är inte för kort för att delvis utvärdera portföljen, däremot kan man såklart inte jämföra utvecklingen med börsen. Det man kan titta på är t.ex. huruvida grundteserna håller. Det är exempelvis viktigt att allvädersportföljen har låg volatilitet, men om man under ett år haft drawdown på 40% bör man ta sig en funderare på huruvida portföljen faktiskt fungerar som tänkt osv.

Zino har ju gjort många justeringar i portföljen under rätt kort tid just för att han kontinuerligt utvärderar sin portfölj.

Ja, men det kan det vara värt att förtydliga att det alltså är Zinos exempelportfölj som uppdateras ganska ofta.

Exempelportföljen är ett förslag på hur en portfölj som man startar idag skulle kunna se ut. Det är inte konkreta köp- och säljråd till den som redan har en allvädersportfölj.

Att ständigt uppdatera exempelportföljen så att den speglar de senaste insikterna som mejslats fram i tråden är gratis, medan det kostar courtage, spread, valutaväxlingsavgifter och eventuellt även tid utanför marknaden att ändra en riktig portfölj.

Jag sneglar på exempelportföljen då och då, och om ändringarna är intressanta för mig styr jag sakta i önskad riktning vid nyinsättningar och ombalanseringar.

Det här med allvädersportföljer och tjänstepension… Jag försöker att bygga en portfölj för min far som är i uttagsfasen på en del av sin tjänstepension. Det går att hitta fonder för att skapa någon slags “mittemellan-variant”, dock med mycket högre avgifter än ETFer. Sen var det guldet. Där verkar det minst dåliga alternativet vara att använda fonder med miners.

Med tanke på att miner-fonderna inte alltid agerar som guldet så ser jag det som rimligt att återbesöka Amundis volatilitetsfond. Speciellt med tanke på att denna har ungefär samma avgift som de flesta miner-fonderna.

Följande portfölj hamnar på 1,1 % avgift på Avanza.

Kolumn 1

Kolumn 2

Fond

Fördelning

PLUS Allabolag Sverige Index

10 %

Storebrand Global All Countries A SEK

10 %

Danske Invest Globala Realräntor

10 %

Centaur Commodity A

10 %

Captor Iris Bond A

10 %

Captor Aster Global Credit A

10 %

CPR Invest Global Gold Mines A USD Acc

8 %

AuAg Silver Bullet A

2 %

Amundi Vol

10 %

Lynx Dynamic

20 %

Är det någon av er som har en variant som går att köra på tjänstepensionen, och hur löser ni i så fall gudet?