Jo, absolut. Det skulle isåfall vara mini futures, ex. MFL VIX VT148 eller MINI LONG VIX FUTURE BNP28 som har liknande hävstång. Dessa har dock högre spread och avgift, så det blir dyrare även om man slipper valutaväxlingen. Dessutom har jag lägre tilltro till metodiken.

Det löser sig naturligt. Finns flera tänkbara lösningar:

Sälja av till nedre toleransband

Sälja av en annan fond som också ligger nära trigger

Använda värdepapperskrediten

Göra ett mindre köp

Avvakta med köp tills ny insättning

Jag har använt mig av alla ovanstående strategier åtminstone någon gång. Du kommer hitta ett sätt som passar dig.

Det finns säkert olika sätt att lösa detta på. I idealfallet använder jag mig av toleransband på 50 %, det vill säga att jag kommer att rebalansera halvvägs tillbaka till målvikt för berörda tillgångsslag på det sätt som Zino har beskrivit när det gäller ombalanseringsmetod.

Om jag hamnar i den sits du beskriver funderar jag på att lösa det på något av följande två vis:

Om köp och sälj räcker för att båda tillgångsslagen ska hamna under nivå för trigger, är det good enough även om det inte fullt ut leder toleransbandet på 50 %. Helst bör det dock hamna inom spannet 25 % och 75 %. Jag lutar mig mot artikeln som har nämnts tidigare i tråden gällande rebalanseringar:

Där nämns att det är marginell skillnad på resultatet så länge toleransbandet är mellan 25 % och 75 %.

Although in this study we used a tolerance band of 50 percent of the rebalance band, the author has

found the results to be relatively insensitive to tolerance bands between 25 percent and 75 percent.

Om det inte räcker med att använda två tillgångsslag för att uppnå 1 ovan, kan ett tredje tillgångsslag (som ligger närmast trigger för rebalansering efter de två första) användas för att ytterligare jämna ut nivåerna.

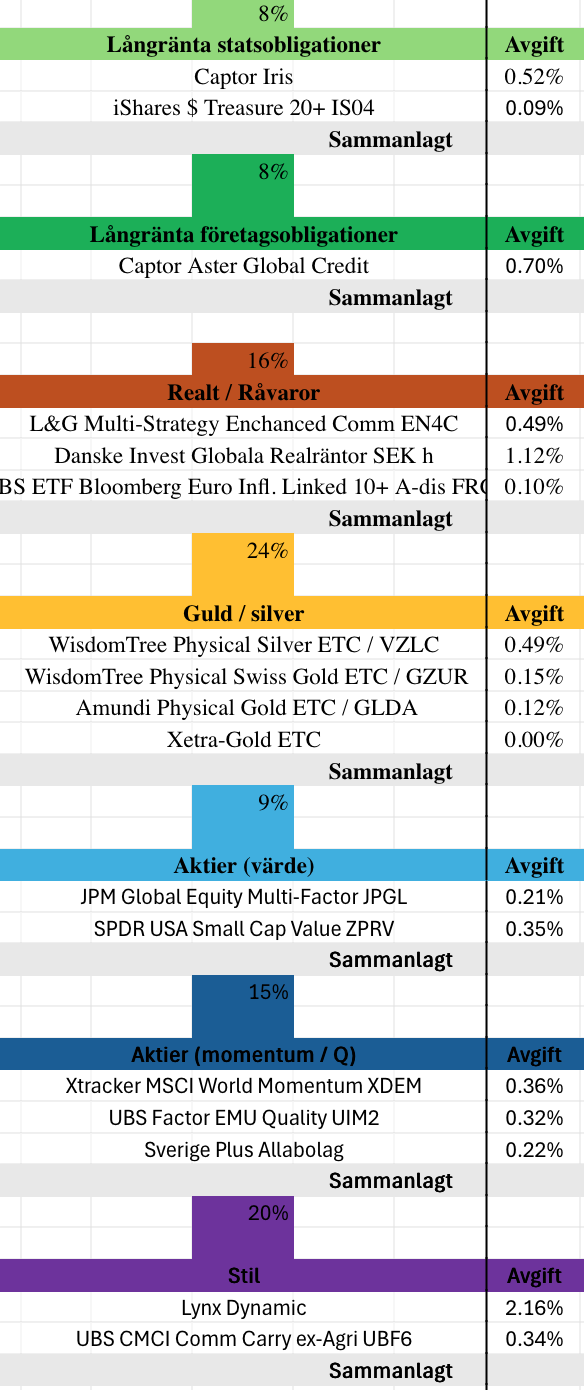

Gick igenom portföljen lite grann idag och noterade att transaktionsavgifter inte är inräknade i avgiften som visas på Nordnet. Inkl dessa ser de sanna avgifterna ut så här för min JFB-baserade portfölj.

Noterbart är den hemska avgiften för Danske Invest och även L&G EN4C som hoppade från 0.3% till 0.49%.

Jag vill verkligen bli av med Danske Invest som har så låg volatilitet som 6.5%. Känns som ett alldeles för högt pris att betala för alldeles för lite bidrag. Förslag på vad jag kan göra? Jag är inte helt övertygad om vikten av home bias så har funderat på att helt bara distribuera in den i FRC4.

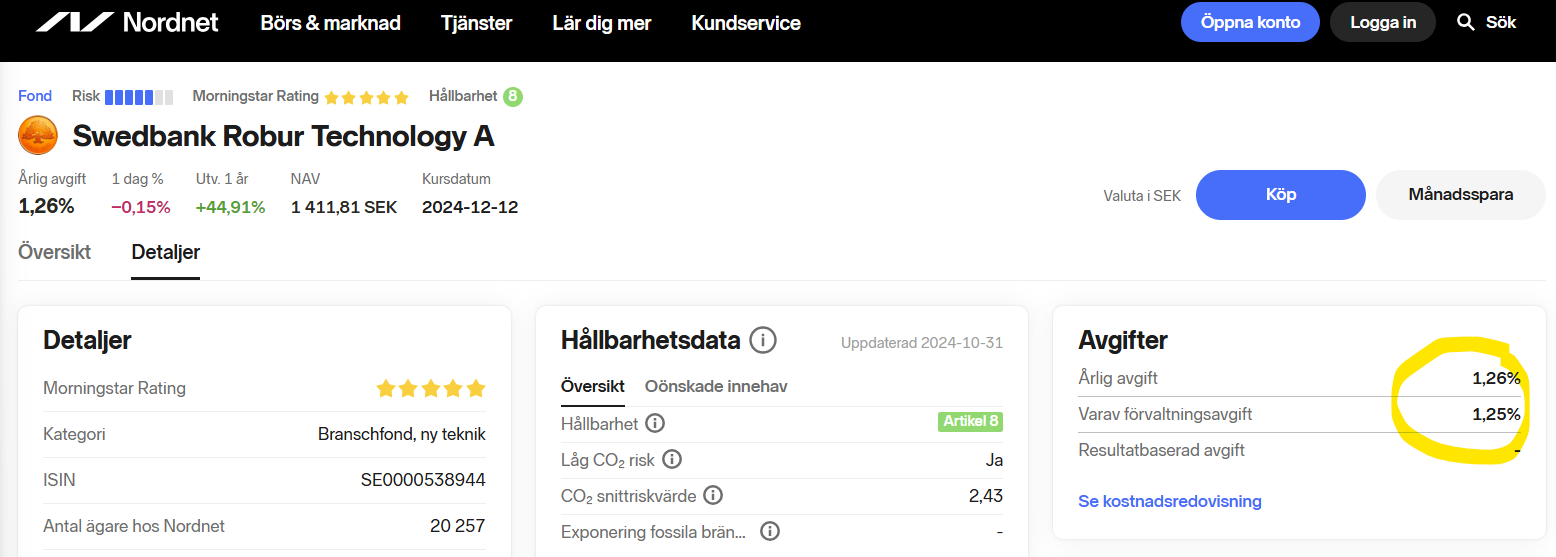

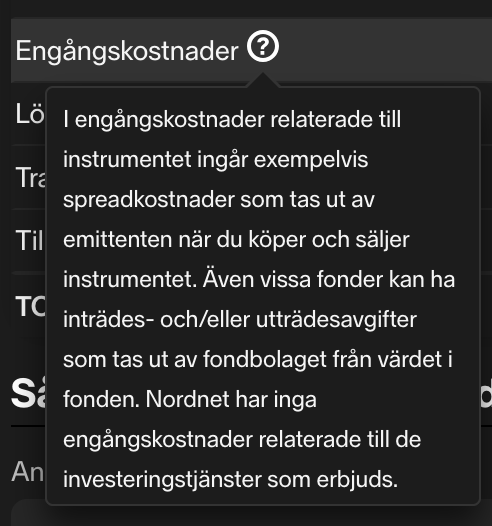

Nej, transaktionsavgifterna betalar du alltid som slutkund, de är dock inte kända förrän i efterhand. Nordnet är dåliga på så sätt att du måste klicka på “kostnadsredovisning” för att se den totala (uppskattade) avgiften, och det kräver inloggning.

Jag tog allokeringen för Danske Invest och delade i två delar, hälften i FRC4 (Europe TIPS) och andra hälften i UIMB (US TIPS). Vet inte om det går att göra på ett mer elegant sätt, funderar på om det finns något liknande “emerging market TIPS” men jag hittade inget som passar.

Jag nyttjar ~50k + ~50k Lynx Dynamic på frugans konton. Så jag betalar nästan ingen avgift alls på Lynx just nu i och med att både Avanza och Nordnet erbjuder strukna avgifter om en kund aldrig haft mer än 50k hos banken.

Ja, Nordnet är dåliga på att redovisa avgifter. Jag tittar alltid på Avanza, eftersom de räknar med allt. Där anges totala avgiften för Danske Realräntor “bara” vara 0,93%?

Om jag hade bytt ut Danske hade jag också fördelat det jämnt mellan UIMB och FRC4. Tänk dock på att du då kan behöva vikta om portföljen, eftersom realräntedelen får högre volatilitet än de nominella räntorna, så det blir inte lika symmetriskt.

När volatiliteter rapporteras, så antar jag att de är i den valuta som fonden handlas i. Hur hanterar ni detta? Räknar ni om det till volatilitet i SEK? Annars blir det ju fel när man volatilitetsviktar…

EDIT:

Antar att de flesta bara betraktar alla volatiliteter som lika för att volatiliten EUR/SEK bara är typ 0.40%

Jag har haft min variant av allvädersportföljen i ett knappt år nu, och om jag tolkar dig rätt gör vi ungefär lika.

Jag sätter in pengar varje månad och köper i första hand det som gått dåligt. Det är sällsynt att jag behöver sälja något. Antingen hinner resten av portföljen ikapp, eller så hinner det som gått bra falla tillbaka innan det nått triggernivån.

Min portfölj är för mesig. Det känns som att jag aldrig får chansen att tillämpa alla fina teorier om hur en ombalansering ska gå till.

Jag gör faktiskt nästan motsatt. Dvs. sätter in lika andelar på varje vid månadsspar och tänker att på detta viset “sänker” jag inte dem som har bra momentum. Jag kan ha fel förstås. Har förgäves sökt efter forskning som underbygger “let winners run” på detta viset. Egentligen en bra grej att få utrett en gång för alla tänker jag

Om det gick att handla med fraktioner av ETF:er på Nordnet så är det möjligt att jag också skulle göra så. Min portfölj består av ca 20 olika värdepapper, och jag har för låg lön för att det ska räcka till minimicourtaget i samtliga börshandlade fonder varje månad.

För min del har det landat i något som fungerar rent praktiskt för mig: Köp de “sämsta” värdepappren tills pengarna tar slut.

Naturligtvis förväntar jag mig något lägre avkastning än om jag tillämpar alla fina teorier fullt ut, men tid är också pengar.