Det låter logiskt, inte lönt att göra det mer komplicerat än vad det behöver vara. Global + EM fond blir bra i aktiedelen. Kommer komplettera räntedelen med EM, tack för tipsen på de två fonderna.

Nä, jag har helt enkelt bara missat det. Började med en enklare portfölj som började växa lite i komplexitet och fick inte med företagsobligationer från början. Kanske får planera mitt nästa inköp så att jag får lite balans på det.

Jag hade 25% realräntor från början och skulle byta 5% till Amundi men sen började jag snöa in på WTIC och så hamnade min 5% där istället. Dock är tanken (precis som du skrivit i tidigare inlägg) att öka delen till 20%. Men just nu ligger priset högt så jag hade hoppats på få den lite billigare. Men man ska nog inte försöka tajma…

Tack för tipsen. Ska titta igenom allt och göra lite småjusteringar. Kul!

Inte FIRE riktigt ännu. För min del handlar det om att kunna bevara en del av mina pengarna som jag tror jag vill börja använda om 5-10 år.

Kommer kanske inte kunna uppnå FIRE eftersom jag vet inte om vi hinner få en bull-marknad inom denna tidsperiod. Därför vill jag ha en del av mitt kapital i en lite mer stabil portfölj som kanske ger tillräckligt med avkastning för att gå FIRE på deltid. Har man lite otur så kan det ta 5-10 år för att reparera en nedgång med ett par sura år och då vill jag inte stå på noll från idag.

Har inte konverterat allt till en allväders ännu men börjar flytta delar av sparande till den samtidigt som jag lär mig lite mer.

Kommer fortsätta äga en del aktier och andra fonder som inte ingår i allvädersportföljen, som en liten lekhink, där jag kan vänta på avkastningen ifall det skulle bli lite surt.

Intressant. Har du några tips på hur man kan få hävstång? Jag tänker t.ex. att man kan belåna portföljen och investera beloppet i allvädersportföljen. Men då gäller det såklart att avkastningen måste vara högre än räntan.

Man kan t.ex höja bolånet om man får en bra ränta. Annars erbjuder väl både Nordnet och Avanza belåning på värdepapper med låg ränta upp till en viss belångingsgrad.

Med 25% portföljbelåning bör min avancerade allvädersportfölj i teorin uppnå en CAGR kring 10% med en Max Drawdown kring -17%, vilket bör avkasta minst likvärdigt med 100% aktier till lägre risk, möjligen även överprestera aktier under just kommande decennium.

Jag använder Avanzas “superlån” för att i dagsläget få ca 15% belåning till 1,19% ränta. Anledningen till att jag inte kan uppnå 25% är att ETF:er inte räknas in som säkerhet på Avanza, vilket är extremt dåligt. Har förstått att Nordnet inte diskriminerar ETF:er på detta sätt, så är man ute efter att bygga en allvädersportfölj med belåning rekommenderar jag Nordnet. Synd att jag själv inte visste det för 2 år sedan

Någon betydelsefull person på Nordnet har dock fått för sig att en ETF är lika riskfylld som en enskild aktie och utformat belåningsreglerna efter det.

Min tänkta portfölj för belåning hos Avanza är: 30%Avanza Global, 20% AMF Räntefond Mix, 20% Danske Invests Globala Realräntor, 15% Amundi Volatilitet och 15% Xetra Guld).

Min tänkta portfölj för belåning hos Nordnet är den avancerade @Zino skapat med ETFer.

Avanza med 10-25% hävstång. Ränta 1,19% Belåningsvärde 460k. 46k till 115k i krediter. Avanza med 25-50% hävstång. Ränta 2,17% Belåningsvärde 460k. 115k till 230k i krediter. Nordnet med 0-34% hävstång. Ränta 1,09%. Belåningsvärde 40% av 80%. 1M * 0,4 * 0,8 = max 320k i krediter. Nordnet med 0-51% hävstång. Ränta 2,17%. Belåningsvärde 60% av 80%. 1M * 0,6 * 0,8 = max 480k i krediter.

Det vill säga för att komma åt de räntorna runt 2,2% kan jag låna upp till 230k hos Avanza och 480k hos Nordnet för en portfölj om 1M?

@bspastikern jag redigerade kraftigt medan du skrev din replik. Sorry

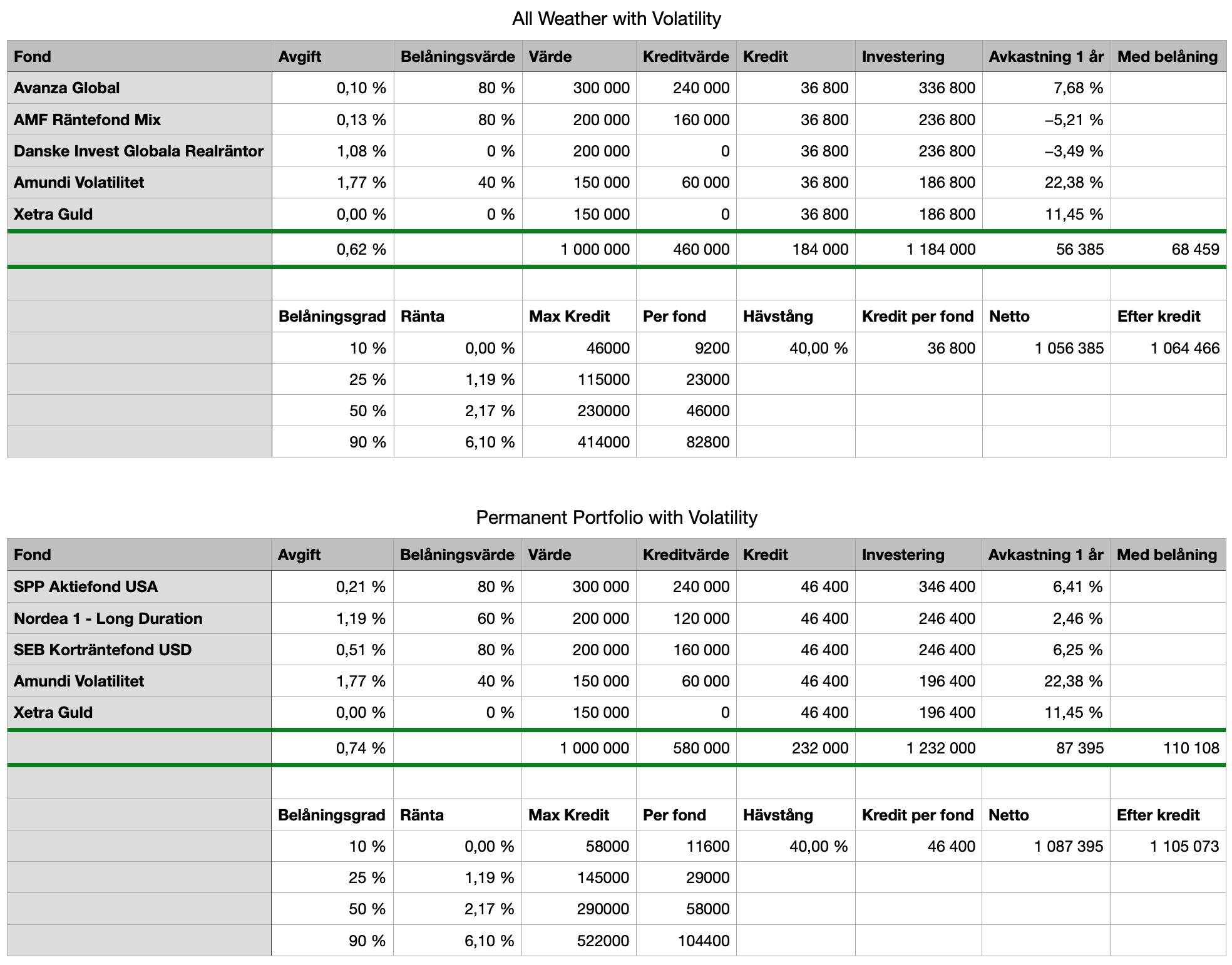

Nedan bild på två olika portföljer. Värdet under ”Efter kredit” är resultatet efter ett år med hävstång återställd till 0 och justerat för räntekostnader. Dvs avkastningen via hävstång minus dess kostnader.

Xtrackers Eurozone Government Bond 25+ (DBXG)

5 år: +3% | 1 år: -22% | i år: -24% | 3 mån: -17%

Sammanfattningsvis kan man väl säga att realräntorna presterat klart bättre över senaste 5 åren, men att även realräntorna (speciellt de långa) har haft en brutal start på detta år.

iShares Global Inflation Linked Govt Bond (IUS5)

5 år: +15% | 1 år: +4% | i år: -6% | 3 mån: -3%

Danske Invest Globala Realräntor SEK

5 år: +5% | 1 år: -3% | i år: -9% | 3 mån: -6%

Baserat på detta så känns det som att man vill ha med lite tillväxtländer bland realräntorna

eftersom de bevisligen kan röra sig okorrelerat med USA/EU.

Det jag inte känner mig lika säker på är huruvida inflationshedgar som 10Y Inflation Expectations är värda att ha med i portföljen?

Argumentet för är ju att den uppenbarligen lever upp till sitt syfte att hedga mot lägen med

hög inflation och stigande räntor på ett mycket bättre sätt än t.ex UBS TIPS 10+ (UIMB).

Argumentet mot (om jag förstått det rätt) är att den inte har någon positiv förväntad

avkastning i längden?

Vad säger du om denna fördelning?

7.5% UBS TIPS 10+ (UIMB)

2.5% UBS Euro Inflation Linked 10+ (FRC4)

2.5% SPDR Bloomberg EM Inflation Linked Local Bond (SYBI)

2.5% Lyxor US$ 10Y Inflation Expectations (UINF)

Passade också på att ta en titt på andra tillgångar som presterat relativt bra senaste tiden.

Tack för ditt utförliga inlägg. Får jag bara börja med att fråga vilket verktyg du använder för att beräkna fondernas avkastning? Det verkar ju som att du anger utveckling i SEK (föredömligt), men får inte ihop vissa siffror. Exempelvis IS04, som är -13,40% i EUR i år när jag tittar, vilket borde motsvara ca -11,2% i SEK. Likaså SYBI, som är upp +4,36% i EUR i år (+6,5% i SEK) för mig.

Mm, jag känner en viss hatkärlek till UINF. Har ju skrivit ett utförligt inlägg om den, och kommit fram till att man enbart ska äga den om man tror på stigande inflation + aggressiv centralbank. Jag ser den som en undantagsfond, där man aktivt kan byta ut UIMB mot UINF utifrån marknadstro. Just nu tror jag dock det omvända, dvs att FED kommer vara mycket mer slapp än vad marknaden prisat in, och har därför sålt av alla mina UINF mot UIMB.

Här finns ju inga rätta svar, bara tyckande. Ditt förslag hade säkert fungerat väl, men jag hade snarare fördelat:

5% iShares Global Inflation Linked Govt Bond (IUS5) alt. Danske Invest Globala Realräntor SEK, baserat på vad man tror om SEK framöver.

5% UBS TIPS 10+ (UIMB) alt. Lyxor US$ 10Y Inflation Expectations (UINF), baserat på vad man tror om centralbanken FED framöver.

2,5% UBS Euro Inflation Linked 10+ (FRC4)

2,5% SPDR Bloomberg EM Inflation Linked Local Bond (SYBI)

På fonder som är återinvesterande tittade jag på nordnet,

men på fonder som är utdelande kollade jag på justetf.com (EUR).

Kan jag se total avkastning i SEK någonstans även för utdelande fonder?

Kanske borde nämnt att jag använde olika valutor på olika tillgångar, men syftet med posten var mest att få fram generella trender för olika tillgångar, men klart att jag hade föredragit att presentera allt i samma valuta om jag vetat hur!

Enligt justetf så är SYBI +11% i EUR i år (inklusive utdelningar).

Jag förstår. Inte speciellt logiskt att gå lång och kort samtidigt…

Det här blir ju också marknadstro från min sida, men anledningen till att jag föredrar $

över SEK i obligationer är för att dollarn (historiskt iaf…) setts av marknaden

som “reservvaluta” och därför har marknaden tenderat att rusa till amerikanska obligationer som en trygg hamn när globala aktiemarknaden gått som sämst.

Men det kanske vore klokare att få in lite mer valutabalans i portföljen.

Måste säga att jag är extremt förvirrad nu. På Avanza är SYBI +4,36% i år, på Nordnet +7,27%, och på justETF +10,34%, allt i EUR. Det sista beror väl på att justETF räknar in utdelningar, men varför skiljer det så mycket mellan Avanza och Nordnet?!

Jag känner tyvärr inte till någon sida som automatiskt räknar om ETF-utvecklingen till SEK! Det är konstigt att det inte finns inbyggt som alternativ i Avanzas/Nordnets grafer.

UIMB och UINF går utmärkt att kombinera, men UINF och IS04 är ologiskt

En del av problemet verkar vara att avanza laggar efter: senaste dag i grafen är 19:e maj

(Och även de där 10.34% du såg på justetf nedanför grafen är en dag efter. I grafen är vi uppe på 10.96% nu )

Vilken fantastisk artikel! Gediget arbete och fantastisk att ha som referens för t.ex. historiska korrelationer.

Jo, om EMH stämmer borde väl teoretiskt ingen portfölj kunna ha bättre riskjusterad avkastning än den ultimata marknadsportföljen, som författarna försöker konstruera? Intuitivt känns dock utfallet underligt, eftersom portföljen bara hade Sharpe-kvot på 0,36. Det känns som en väldigt låg ribba.

Min bästa invändning är därför helt enkelt att det i praktiken är omöjligt att konstruera en perfekt marknadsportfölj. Även om författarna varit noggranna har de gjort en mängd olika antaganden, t.ex. valt att inte räkna med all guld som hålls av centralbanker, vilket jag tyckte var underligt.

Jag har sagt det förr och säger det igen: väldigt informerande post!

Men det är en sak jag inte riktigt förstår:

Du säger att blå linje - röd linje = grön linje “alltid måste stämma”.

Men det stämmer väl inte alltid? Eller menar du att det har uppstått arbitrage?

T.ex runt första kvartalet i 2021 så låg Nominella 10-årsräntan runt ~1.5%

och Reala 10-årsräntan runt ~0%.

Det borde väl ge en Breakeven Rate på: ~1.5% - ~0% = ~1.5%

Men gröna linjen ligger ju upp mot ~2.5% = ~1% över vad den “borde” ligga på

(om jag försått det rätt)

Skulle det ha gått att försöka tajma UINF vs IS04 baserat på huruvida Nominella ligger över eller under Breakeven?

Mellan 2017 och fram till ungefär april 2020 så presterade IS04 överlag klart bättre (=sålänge Breakeven inte låg klart över Nominella).

Men runt den tiden så började Breakeven gå upp klart över Nominella räntan,

och sen den tiden har också UINF avkastat riktigt fint, medans IS04 sjunkit som en sten.

Enda andra gången Breakeven legat över nominella 10-års räntan var 2012-2013, vilket sedan följdes av en ganska krafting stigning av nominella 10-årsräntan.

(En annan observation: Enda gången som Breakeven legat under Reala var under finanskrisen 2008-2009. Men jag vet inte om den observationen är av något värde)

För att göra det lite tydligare: här är 10-års Nominella MINUS 10-års Breakeven.

T.ex om jag skulle göra det till en hypotetisk tajmingsregel: “Om Nominella ligger mer än 0.5% under Breakeven → korta Nominella tills Nominella igen kommer 0.5% över Breakeven”

Jag personligen hade nog ändå behållit Realräntorna i dessa lägen, om jag hade haft fel.

(Jag vill inte gå all-in i något som inte har positiv förväntad avkastning i längden…)

Tack, så uppmärksamt av dig att notera avvikelsen! Inser nu att jag helt enkelt valt fel ticker på FREDs hemsida.

“10 year real interest rate” verkar vara något konstigt mått:

Their estimates are calculated with a model that uses Treasury yields, inflation data, inflation swaps, and survey-based measures of inflation expectations.

Ett annat sätt att uttrycka ovanstående regel är att du kortar nominella obligationer när den reala räntan ligger under -0,5%. Det är en rimlig strategi, eftersom negativa realräntor är en anomali historiskt sett. I denna artikel av Bridgewater som citerats flitigt här på forumet argumenteras för att helt avstå nominella räntor i dessa miljöer:

Här är en graf på den historiska inflationsjusterade räntan på 10-års statsobligationer (10Y yield - 12 months CPI), vilket korrelerar väl till räntan på 10-års realränteobligationer. Vi ser att de enda tillfällena historiskt som den reala räntan varit lika negativ som under 2021 var under WW2 (när räntan hölls låg med flit och inflationen tilläts stiga) samt 70-talet (stagflation). Vid bägge dessa tidsperioder hade man tjänat på att korta nominella obligationer.

Jag är inte beredd att helt avstå nominella räntor, såsom jag svarade @Guus i detta inlägg, men en strategi likt den du beskriver hade nog inte varit dum:

10-års realränta mellan -0,5% - 0%: Minska löptiderna på nominella räntor genom att t.ex. sälja av IS04 mot EUN3.

10-års realränta < -0,5%: Börja sälja av UIMB mot UINF (och DBXG mot EUIN), med ökande proportion UINF/EUIN ju lägre räntan sjunker.

Jag gjorde ungefär så under 2021 (utan att ha formaliserat någon regel), och det föll ju ut väldigt väl!