I stort sett samma som inlägg 7 alltså, fast jag har insett att AMF Räntefond Mix är ett hyfsat alternativ för statsobligationer med valutasäkring.

I nästa steg kan man uppgradera ovanstående till en “mellanportfölj” genom att förlänga löptiderna på obligationerna, samt byta ut 15% guld, 5% nominella statsobligationer och 5% realränteobligationer mot:

@zino Jag måste bara fråga en sak gällande räntedelen, så att jag förstår varför jag ska välja mellan t.ex IS04 + DBXG istället för AMF Räntefond mix (eller EUN3). Samma sak gäller såklart realräntedelen.

Som jag förstår det så finns det en liten risk för att AMF/Danske räntorna kommer underprestera i portföljen då de inte rör sig lika mycket som de mer avancerade (enligt historiska diagram på Avanza). Fördelen med AMF/Danske är att de är valutasäkrade, men är det en tillräckligt fördel ifall de inte beter sig som det är tänkt för portföljen (stora rörelser)? Eller är jag helt fel ute?

Jag har gjort en variant på @Per_Bjorkman’s mellanportfölj och vill bara ta reda på ifall jag tar rätt risk i räntedelen och varför.

Bra fråga! Det är korrekt uppfattat att långa räntor såsom IS04 och DBXG är att föredra. Jag håller fast vid det jag skrev i inlägg 7:

Anledningen till att jag gav andra förslag ovan var för att enkelhet efterfrågades. Om det hade funnits globalt diversifierade räntefonder med enbart långa löptider hade jag utan tvekan rekommenderat det istället i grundportföljen.

Beträffande valet mellan långa löptider vs. valutasäkring är det svårt. Det är synd att man inte kan få båda. Utgångspunkten är att valutarörelser är ett nollsummespel över tid, och att man därför bör prioritera de långa löptiderna. Min personliga åsikt är dock att USD är övervärderad och därför har jag ökat andelen valutasäkrade fonder i min egen portfölj, men detta är inget jag kan rekommendera.

Du får ursäkta att jag inte började inlägget med att tacka för all denna kunskap du delar med dig till oss, var för ivrig med att få ett svar på min fråga

Jag håller på att läsa Balanced Asset Allocation och har redan läst The Permanent Portfolio. Tycker din tvist på det hela är bra samt att man får bra svar på dina frågor.

Haha, det finns inget behov av att tacka mig, jag är lika glad att jag får feedback på mina teorier och hypoteser bland alla kunniga här på forumet, det är målet med denna tråd.

Om någon nu skulle vilja lägga till volatilitet (Amundi Fds Volatil Wld A USD C), skulle portföljen då se ut enligt följande (om jag lyckats fatta allt rätt enligt fördelningen i första inlägget):

25% Aktier - (20% Avanza + 5% PLUS Allabolag alt. 25% SPP Aktiefond Global (för att inkludera EM)

20% iShares Global Govt Bond USD (EUN3) alt. AMF Räntefond Mix (för SEK-hedge)

20% iShares Gl Infl Lnk Govt Bond (IUS5) alt. Danske Invest Globala Realräntor SEK h (för SEK-hedge)

15% Xetra Gold (4GLD)

20% Amundi Fds Volatil Wld A USD C

Detta är ju hyfsat enkelt att sätta upp. Dock så är det lite jobbigt att ha 20% i en fond som är så pass dyr som Amundis

Var det ett medvetet val att inte ta med volatilitet i grundportföljen för att du i början inte kände dig så säker på det eller var det mer för att få en fin symmetri med 4x25%?

Korrekt. Det är ungefär det som jag kallar för “mellanportföljen”:

Nästa steg när man känner sig redo för att uppgradera ovanstående förslag hade som sagt varit att lägga till långa räntor, och sedan värdeaktier.

Det var främst pga dessa anledningar:

Ombalansering

Enkelhet

Jämförbarhet

Jag ville testa hypotesen att min tillgångsfördelning var bättre än andra allvädersportföljer. Det hade varit orättvist om jag hade haft med volatilitet då.

För det mesta verkar du ju söka maximal riskjusterad avkastning.

Någon specifik anledning till varför du här söker högre CAGR? (Skillnaden i CAGR är ju ändå minimal)

Du har rätt, portföljens primära mål är att maximera den riskjusterade avkastningen, och tillägget av 5% företagsobligationer/råvaror tycks gå emot detta.

Portföljen har dock även ett sekundärt mål, vilket är att uppnå perfekt balans. Ur detta perspektiv ser jag följande problem:

Statsobligationer och realräntor har båda låg tillväxt som sekundärt attribut.

Statsobligationer och realräntor har generellt lägre volatilitet än aktier/guld.

Företagsobligationer resp. råvaror hjälper mot båda ovanstående brister genom att ge ökad tilt mot tillväxt och ökad volatilitet.

Ett enkelt tankeexperiment för att se om portföljen uppnått perfekt balans är att se hur fördelningen hade blivit om man hade haft en spåkula och viktat portföljen till max (dvs 100% övertygelse, se del 4):

Personligen tycker jag att ovanstående portföljer ser väldigt fina ut! Har även backtestat dem i passande klimat och bekräftat att de presterar.

För mig blir det tydligt att företagsobligationer och råvaror behövs utifrån ovanstående. Utan dessa hade tillväxtportföljen varit 50% aktier, 25% statsobligationer, 25% realränteobligationer. Inte alls lika tilltalande.

Intressanta tankar! Uppenbarligen många dimensioner att ta i beaktande om man vill bygga en ultimat allvädersportfölj

Vad är dina tankar kring ultimat fördelning bland aktierna?

Ser att du har 12.5% små värdebolag i avancerande exempelportföljen och sedan också har multifaktor och minimum volatility som röda alternativ.

Hur påverkar t.ex minimum volatility portföljen som helhet?

För aktierna erkänner jag villigt att jag inte har någon ultimat fördelning! Utgångspunkten är helt enkelt globalt marknadsviktad fördelning. Hälften av aktierna är dock utbytta mot ffa faktorerna värde/kvalitet/minvol, då dessa presterar bättre vid hög inflation (eftersom högre diskontering av framtida vinster främst straffar tillväxtbolag). Sedan har jag valt att övervikta EM utifrån egen marknadstro.

Långt ifrån säker på att ovanstående är optimalt dock. Du har en poäng i att minvol-aktier minskar aktiedelens volatilitet, möjligt att det skulle kunna inverka negativt på portföljen. Har du några tankar? Följer din tråd med stort intresse!

Efter snabbt sökande hittade jag tyvärr inte någon minvol-etf med lång historik.

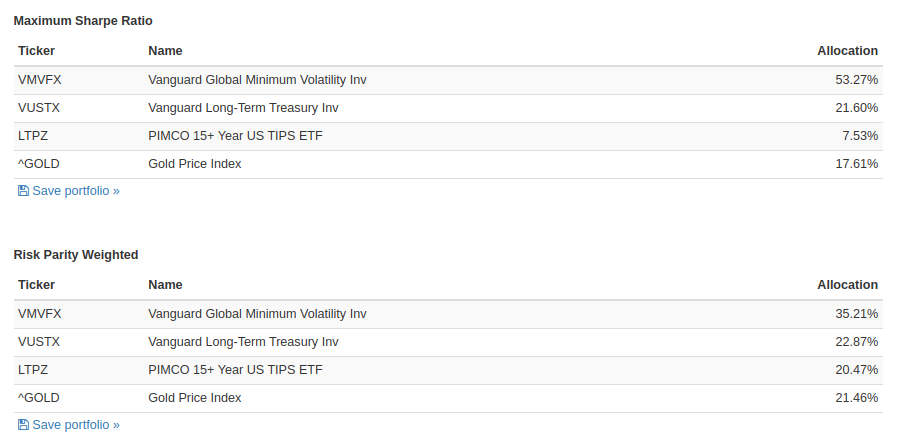

Vanguard Global Minimum Volatility Inv (VMVFX) med data från 2014 blev det.

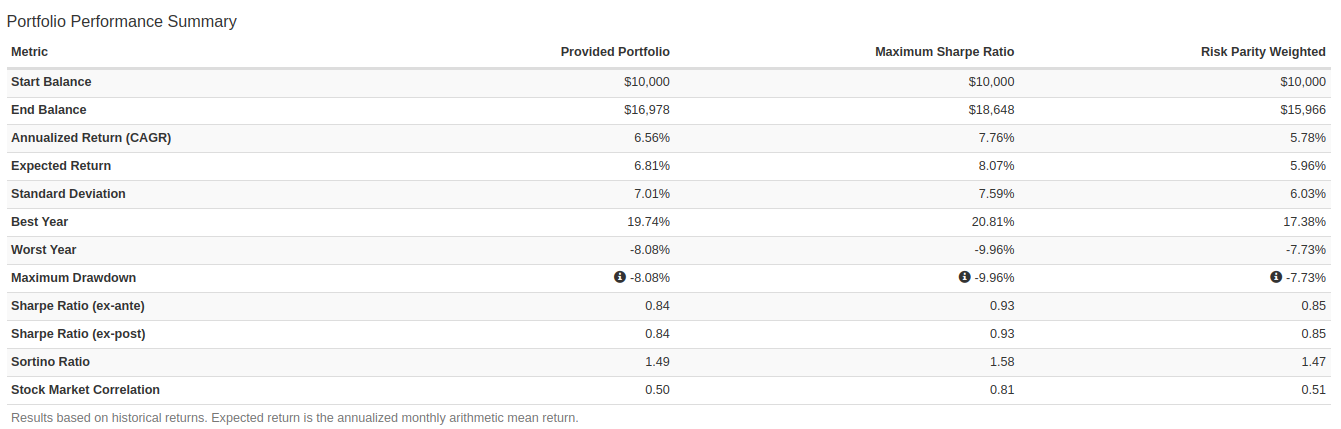

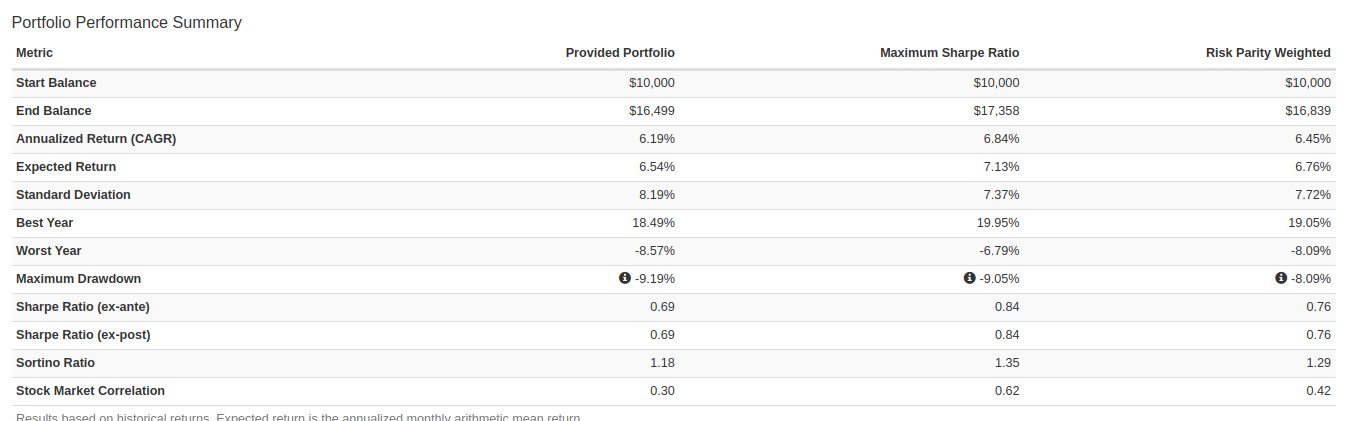

Började med att köra ett optimeringstest nu på grundportföljen (25% VTSMX, 25% VUSTX, 25% VIPSX, 25% ^GOLD), baserat på 2014 och framåt.

VIPSX har bara en duration på 7 år, så det blir ganska långt ifrån riskparitet.

Tack! Inte helt oväntat utfall. Slutsatsen är möjligtvis att aktiedelen bör ökas (t.ex. med belåning) om man har stor andel minvol-aktier? Tror att effekten blir ytterst marginell i praktiken dock. Men värt att beakta!

Fullt medveten om att LTPZ är en mycket bättre ticker för backtest än VIPSX förresten, problemet är ju den bristande historiken.

Har funderat lite och jag antar att jag missat något som ni andra säkert har koll på.

Är det verkligen korrekt i att göra geografiska diversifieringar i en allvädersportfölj. Borde det inte vara så att man faktiskt gör sin portfölj mot endast en större ekonomi som t.ex USA, Kina eller EU för att den ska fungera?

Blir det inte lite mellanmjölk av att diversifiera över hela världen då ekonomin kan se lite olika ut och därför kommer de olika tillgångsklasserna inte fungera som det är tänkt i portföljen.

Om jag inte är helt fel ute så är många backtester också gjorda mot USA-tunga index.

Borde man t.ex kasta ut EU räntor och bara behålla US eftersom aktiedelen säkert är mer exponerad mot just US (om man inte tiltar mot EU eller EM/Kina så klart). Man kan t.ex se i @Zino portfölj att större delen av aktier/statsobl. är mot EM/Kina. Det är bara realobl. som är US/EU/Global vilket kanske inte är perfekt men det kanske inte finns realräntor för den geografin?

Tror även att någon annan varit inne på detta i en annan tråd angående RT-portföljen.

Det är en helt befogad oro, som flera här på forumet varit inne på. I denna tråd förespråkas t.ex. en helt amerikansk version av PP:

Jag anser dock att:

Geografisk diversifiering minskar portföljens geopolitiska risk. Vem vet hur världsekonomin ser ut om 50 år? Jag är inte villig att satsa på att just amerikanska aktier och obligationer kommer fortsätta prestera.

Guldets utveckling är inte kopplat till ett enskilt land, utan sammanlagd global efterfrågan. Ett klassiskt exempel är Brasilien, som hade stora problem med stagflation under 80- och 90-talet, men där guldet var en dålig värdebevarare för en brasilian (dock bättre än inhemska obligationer) då de utvecklade ekonomierna hade låg inflation och stigande tillväxt.

Du har rätt i att man bör sträva efter att uppnå samma geografiska viktning för aktiedelen resp. räntorna! Utgångspunkten bör vara marknadsvikt om man tror på en effektiv marknad.

Detta är ju riktigt intressant (läser böckerna som rekommenderas kring portföljerna). Lär mig en hel del utöver att bara spara långsiktigt i index

Tittar man då på t.ex USA och Europa så skulle man kunna sätta ihop portföljer för respektive område som liknar nedan exempel:

USA:

Aktier:

25% SPP Aktiefond USA A SEK

Statsoblligationer:

20% iShares $ Treasury Bond 20+ (IS04)

5% går till volatilitet

Realränteobligationer:

20% UBS LFS Bloomberg TIPS 10+ (UIMB)

5% WisdomTree Enhanced Commodity (WTIC)

Guld + volatilitet:

15% Xetra Gold (4GLD)

10% Amundi Funds Vol World

Europa:

Aktier:

25% SPP Aktiefond Europa A SEK

Statsoblligationer:

20% Xrtacker Eurozone Gov Bond 25+ (DBXG)

5% går till volatilitet

Realränteobligationer:

20% UBS LFS-Blmbrg Eur InflLnk10+ (FRC4)

5% WisdomTree Enhanced Commodity (WTIC)

Guld + volatilitet:

15% Xetra Gold (4GLD)

10% Amundi Funds Vol World

Vill man diversifiera geografiskt så slår man ihop dessa portföljer med 50/50 allokering om man inte vill ha något bias mot något av områdena. Vill man lägga till EM så gör man bara en liknande övning.

Eventuellt kan man köra SPP Aktiefond Global men får då kanske lite övervikt mot USA samt lite från EM/Asien till bekostnad på Europa antar jag. Blir kanske inte helt balanserat ifall man vill ha 50/50.

Min portfölj ser i princip ut som det ovan. Har Avanza Global istället för USA/Europa. Dock så la jag in Avanza EM utan att riktigt tänka på detta… Kanske inte ska ha kvar den fonden ifall jag inte tar med lite räntor från de dominerande EM länderna. Funderar på att byta Avanza Global mot de fonderna ovan för att få mer jämn fördelning mellan områdena.

Låter det logiskt? Eller är det att gå till överdrift?

Välkommen in i nörderiet! Jag lär mig också hela tiden nya små sätt att förbättra portföljen, det är fantastiskt!

Ditt tankesätt är rätt om man vill ha full kontroll över sin geografiska viktning, men det blir också (onödigt) komplicerat. Korrelationen mellan amerikanska och europeiska aktier är mycket hög (ca 0,9), och även EM har hög korrelation med DM i dagens globaliserade värld. Om man inte har en mycket stark övertygelse åt någon region hade jag bara rekommenderat en global indexfond (+ faktorer och ev. EM) för aktiedelen.

Därefter kan man anpassa den geografiska viktningen i räntedelen efter aktiedelen, precis som du föreslår. Detta är dock mest aktuellt för de långa räntorna i den avancerade portföljen, eftersom det inte finns någon globalt diversifierad räntefond med enbart långa löptider.

Vill man komplettera med EM i räntedelen har jag hittat några diversifierade förslag:

iShares JPM EM Local Govt Bond (IUSP) - EM statsobligationer, inkl. Kina.

SPDR EM Mkts Local Bd EURH (SPFD) - som ovan, fast valutasäkrat till EUR.

SPDR EM Infl Lnk Local Bd (SYBI) - EM realränteobligationer, exkl. Kina. Tyvärr finns inga kinesiska realränteobligationer.

Själv har jag dock valt att ha enbart kinesiska statsobligationer som EM-exponering, då majoriteten av mina EM-aktier är kinesiska. Ångrar dock att jag inte haft med SYBI, som haft en fantastisk utveckling i år…

Någon speciell tanke bakom att utelämna företagsobligationer (ex. fonden SYBN med enbart långa amerikanska sådana), och varför enbart 15% volatilitet?