Har en längre tid haft en ide att bygga en portfölj med två tillgångsslag, Emerging Markets och USA/Developed Markets.

Anledningen till detta är att de har låg korrelation, särskilt Kina som är en stor del av EM och i princip okorrelerad med DM.

Det har låtit som en bra ide rent intuitivt men jag har inte gjort några backtest förrän häromdagen. Blev ganska förvånad av resultatet.

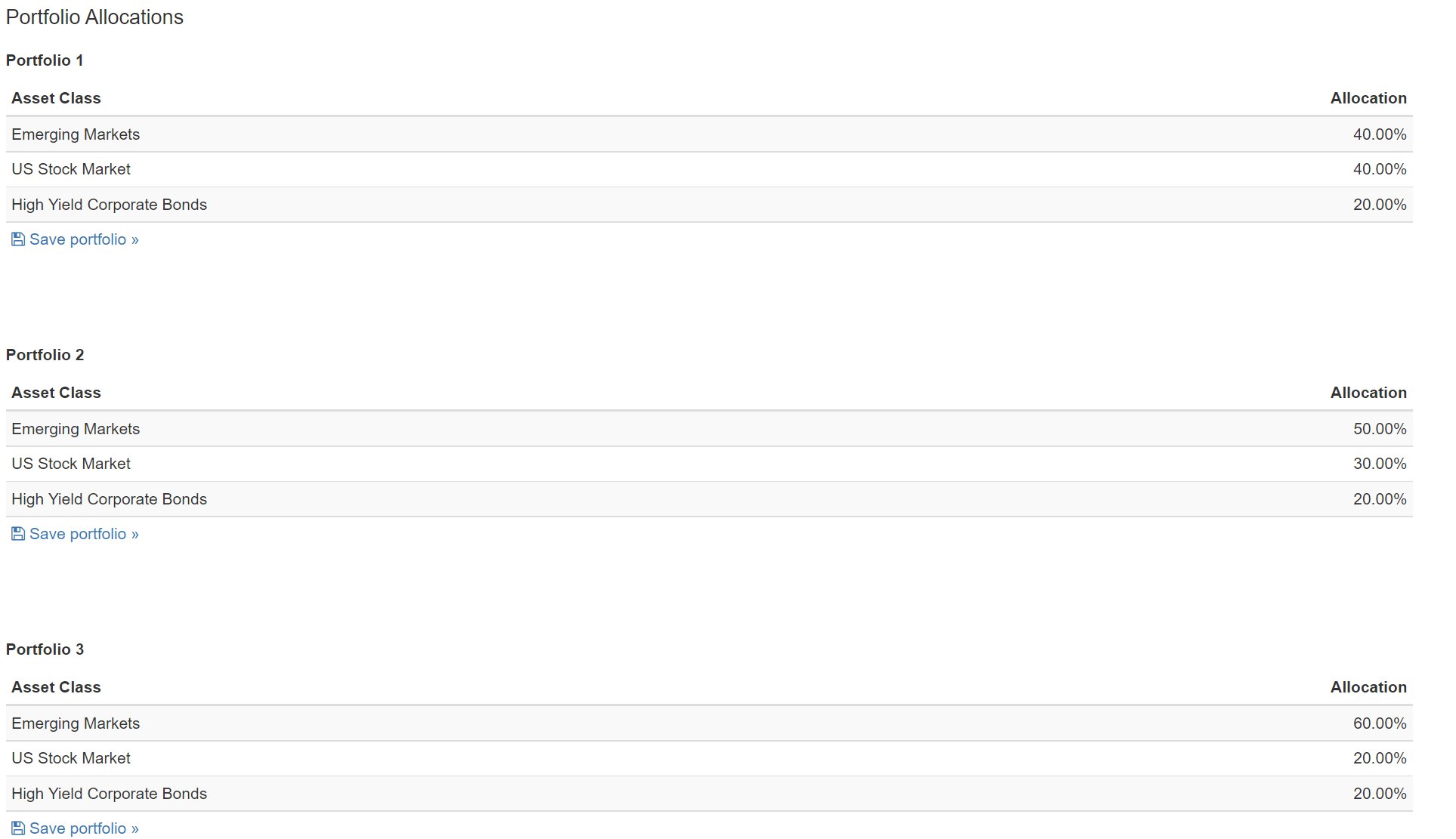

Jag använde SP500 som benchmark med årlig ombalansering, och tre olika fördelningar. Obligationerna kan man ha med eller inte, resultatet är åt samma håll.

Tankar? Väldigt sugen på att bygga en sån här portfölj. Har bara svårt att bestämma mig för om jag ska köra EM eller Kina, och US, DM, eller Global som andra tillgången.

Tolkning: potentiellt högre avkastning till priset av ökad risk? Prova att lägga till 10% krypto också och se vad som händer. Då får du ännu högre potentiell avkastning till ännu högre risk (eller åtminstone volatilitet).

Min framtest visar att ett brett globalt index kommer att snittavkasta årligen typ 5% + inflationen under nästa 50 år.

Förresten, @chineseinvestor , vad är tanken bakom denna portfölj? Och detta är ingen kritik. 80/20 med hög risk? Eller är det bara så att du gillar/tror på EM och high yield? HY har ju väldigt hög korrelation mot aktier, så vanligtvis tar man andra typer av räntor i en blandportfölj. Själv gillar jag ju HY och generellt företagslån som ide, där hamnar dina pengar faktiskt till bolag som behöver dom till sin tillväxt och innovationer.

. Det ger mycket mer än backtesta hit och dit tycker jag. Att kunna se i framtiden brukar ge överavkastning mot index.

. Det ger mycket mer än backtesta hit och dit tycker jag. Att kunna se i framtiden brukar ge överavkastning mot index.

.

. använde inte medvetet hävstång eller annat…

använde inte medvetet hävstång eller annat…