Så för varje 100 kr som Robert har investerat har han lånat 45 kr eller 31 kr? (anta att mitt antagande på genomsnittsbelångsgrad stämmer, jag har utgått från Zinos portfölj?

45 kr, då hävstången är 1,45x. Vilken räntenivå han sen hamnar på och hur stor buffert till nästa räntenivå avgörs även av hur hög den genomsnittliga belåningsgraden för hans fonder är.

Med risk att det blir för mycket offtopic nu, jag skriver en sista fråga för att förtydliga min huvudfråga. Alltså är Robert inne på Nordnets räntenivå 2?

Om fonderna i hans portfölj har en genomsnittlig belåningsgrad på 85% ligger hans belåningsgrad (enligt Nordnet) på ca 36,5%, alltså god marginal till räntenivå 2.

Nu vet inte jag hur Avanza och Montrose räknar men hos Nordnet får man lite hjälp på traven om fondernas genomsnittliga belåningsvärde är högt då det sänker din portföljs belåningsgrad och gör att man lättare hamnar på en lägre räntenivå.

Edit* Sorry att jag ändrar mina inlägg hela tiden, vill inte spamma tråden ![]()

Jag har investerat 100 kr eget kapital och 45 kr kredit vilket ger ett marknadsvärde om 145 kr, vilket innebär

hävstång = 145/100 = 1.45x

belåningsgrad = 45/145 = 31%

Jag är alltså på räntenivå 1.

1 gillning

Fast det där säger inte att du är på räntenivå 1 dock. Hade dina fonders genomsnittliga belåningsgrad varit t.ex. 77% hade du varit precis över gränsen till nivå 2.

Så det där jag skrev om att man får hjälp av Nordnet i och med deras beräkning stämmer ju faktiskt inte ![]()

Sant… min portfölj stämmer mot exemplet som zino har i första inlägget, så för mig är gränsen 34,2%.

2 gillningar

Jag inser nu att frågan var fel ställd från min sida. Jag får skylla på hemvägen efter en lång arbetsdag och ursäktar för förvirringen. Vad jag egentligen menar är när vi jämför Nordnet, Avanza och Montrose, där Avanza och Montrose inte spelar in belåningsgrad på samma sätt som Nordnet. Vi utgår från ett exempel på en portfölj med 1 000 kr i eget kapital, fördelat på flera fonder med ett snittbelåningsvärde på 85,4 %, och en kredit på 40% Så här ser resultatet ut:

| Bank | Maximal lån | Maximal portföljbelåningsgrad | Maximal Häv |

|---|---|---|---|

| Nordnet (40 % × 85,4 %) | 518,71 kr | 34,16 % | 1,52X |

| Avanza (40 % × 100 %) | 666,67 kr | 40,00 % | 1,67X |

| Montrose (40 % × 100 %) | 666,67 kr | 40,00 % | 1,67X |

Det går alltså att få högre hävstång hos Avanza/ Montrose jämfört med Nordnet. Det innebär att 40% kredit hos Nordnet motsvarar 34,16% hos Avanza och Montrose.

1 gillning

Min stora AW-portfölj: -1.5%

Min stora AW-portfölj: -0,95 %

Min lilla 30/70 Lysa-portfölj: -3.29%

Global taktisk tillgångsallokering: -2,25 %

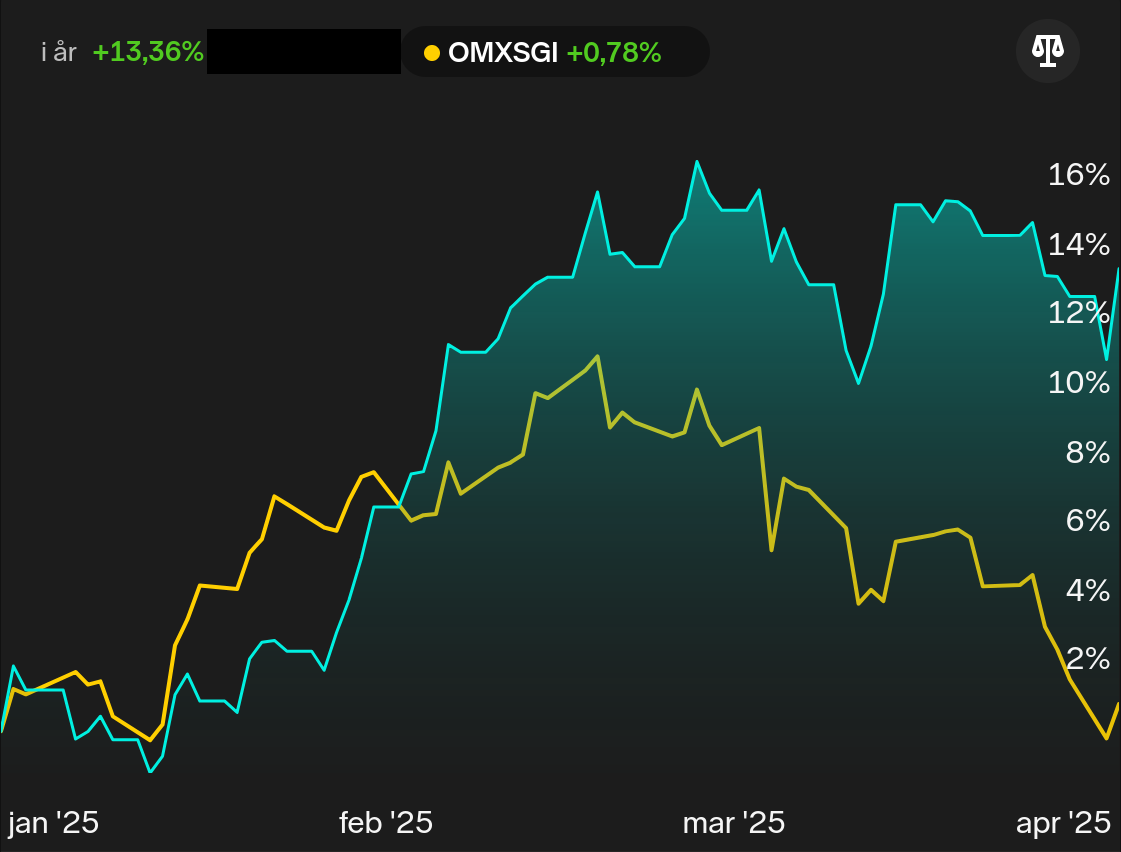

Kvantitativ svensk portfölj: +13,36 %

Totalt YTD: +3,65 %

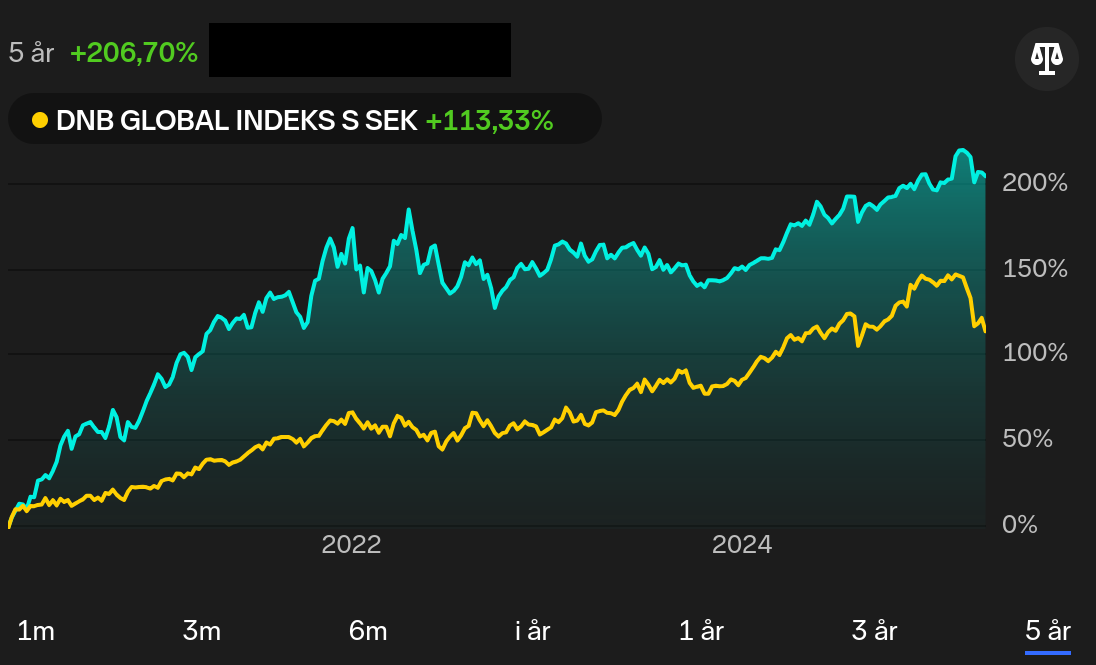

Totalt 5 år: +206,70 %

Det ser ju ganska bra ut just nu, men att avvika från index innebär också att jag har fått genomlida ett antal “börskrascher” alldeles själv.

Totalt har jag ca 60 handplockade värdepapper i något sorts väldiversifierat systematiskt vansinne. Ur ett Rika tillsammans-perspektiv har jag 100 % lekportfölj, så känsliga läsare avrådes bestämt att ens tänka tanken att testa något liknande.

Jag styr allt mer kapital mot min allvädersportfölj, och förhoppningen är att plana ut på en hög nivå. Jag har varit lite seg med att styra om min allvädersportfölj mot SEK, men lyckligtvis tycks det som att min svenska kvantitativa portfölj har skyddat mig mot den senaste tidens kronförstärkning.

Slutsats: nöjd.

Slutsats: nöjd

7 gillningar

Det stämmer att Nordnets regler för portföljbelåning är onödigt krångliga, jag föredrar Avanzas (och Montroses) modell, men Nordnet är faktiskt fortfarande bästa alternativet för belåning än så länge.

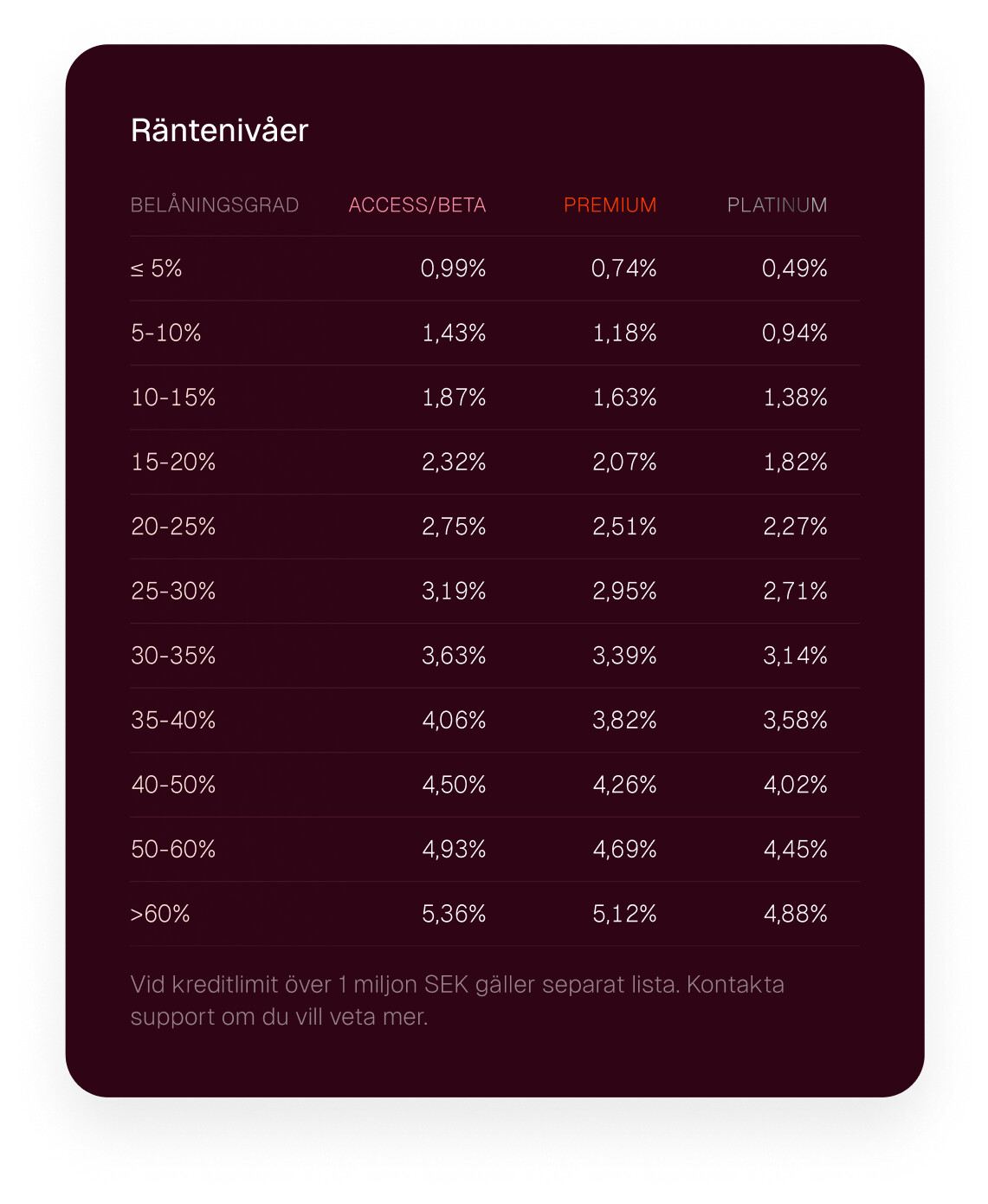

Här kommer en liten sammanställning nu när Montrose släppt sina villkor:

Nordnet:

Vi beräknar enligt räntenivå 1 (fn 3,04% ränta).

Teoretiskt maximal portföljbelåningsgrad (för en portfölj där alla värdepapper har maximal belåningsgrad): 40% * 90% = 36%

Teoretiskt maximal hävstång: 1/(1-0,36) = 1,56x

Maximal faktisk portföljbelåningsgrad för exempelportföljen (se del 4): 34,2%

Maximal faktisk hävstång: 1,52x

Avanza:

Vi beräknar enligt rabattnivå 2 (fn 3,14% ränta).

Teoretiskt maximal portföljbelåningsgrad (för en portfölj där alla värdepapper är godkända för ränterabatt): 25%

Teoretiskt maximal hävstång: 1/(1-0,25) = 1,33x

Maximal faktisk portföljbelåningsgrad för exempelportföljen (guld inte godkänt för ränterabatt): 0,76 * 25% = 19%

Maximal faktisk hävstång: 1,23x

Montrose:

Mycket intressant och tilltalande modell där räntenivåerna är mer flytande. Älskar också deras beslut att godkänna alla värdepapper för belåning, så man slipper titta på belåningsgrader/ränterabatt som på Nordnet/Avanza.

Tyvärr beror räntesatserna till stor del på kapital:

- Access/Beta: fritt

- Premium: 1M SEK

- Platinum: 5M SEK

På Nordnet kan vi få 34,2% belåningsgrad till 3,04% ränta. Ur tabellen ser vi att motsvarande på Montrose är 25-30% för Access/Beta och 30-35% för Platinum. Nordnet är alltså billigare.

Mer intressant är dock när vi kommer upp i belåningsgrad. På Montrose kan man få 40-50% belåningsgrad (dvs upp till 2x hävstång) för 4,02-4,50%, mycket billigare än Nordnets 4,89% på räntenivå 2. Den stora fördelen är också att Montrose har flytande räntenivåer, så att det inte blir något plötsligt hopp upp till ordinarie ränta som på Nordnet.

I nuläget saknas dock flertalet viktiga fonder på Montrose för att bygga en avancerad allvädersportfölj, ex. Lynx, Captor Aster, Danske Realräntor. Det är nog bara en tidsfråga innan de tar in dessa dock.

Sammanfattat är Nordnet fortfarande det bästa alternativet för belåning upp till ca 1,5x. Montrose är dock en stark utmanare framöver som kommer tillåta belåning upp till 2x, när de utökat sitt fondutbud.

7 gillningar

Tack för att du delar med dig av din utveckling! Hade ingen aning om att du har så många systematiska strategier igång samtidigt.

Tyckte det var intressant att du väljer att styra allt mer mot allvädersportföljen, trots att de andra strategierna också gått bra. Får man fråga vad det är som gör att allvädersstrategin tilltalar dig mer? Själv har jag ju varit insöad på den från början, så det vore intressant att höra från någon som varit mer experimentell.

1 gillning

Frågade Avanza ifall de kan ta i den nya UCITS managed futures ETF från iMGP: https://www.imgp.com/documents/iMGP_DBi_Managed_Futures_Profile.pdf

Får se vad de svarar.

1 gillning

Den har dykt upp hos Nordnet SPDR Bridgewater ALL Weather ETF - Jämför och köp börshandlade fonder | Nordnet tyvärr inte som ucits ![]() . Men kan ju vara kul att att jämföra performance och innehav mot. Skickade ett mail till State street för några månader sedan om en ucits variant men har inte fått något svar än, skickar igen med länk hit så de förstår att jag menar allvar

. Men kan ju vara kul att att jämföra performance och innehav mot. Skickade ett mail till State street för några månader sedan om en ucits variant men har inte fått något svar än, skickar igen med länk hit så de förstår att jag menar allvar ![]()

2 gillningar

Det spelar ju ingen roll, UCITS säger ju bara att en fond inte får göra hur galna investeringar som helst, men det är ju en vilda västern fond vi vill ha som komplement till resten av portföljen ![]()

Dock är den registrerad i USA vilket gör att vi inte kan investera i den.

Den där kommer nog inte i brådrasket, verkar än så länge bara handlas på Euronext Paris. På både Avanza och Nordnet kan man ju typ bara handla ETF:er som är listade på Xetra.

1 gillning

Det tar för mycket tid att hålla på med olika strategier. Förmodligen kommer jag att avveckla den globala taktiska tillgångsallokeringen, men behålla den svenska kvantitativa portföljen.

Man behöver regelbundet screena strategierna och sedan handla disciplinerat vid bestämda tidpunkter, oavsett om man har tid eller ej. Uthålligt. År efter år.

I princip är det givet på några timmar när, när jag ska lägga mina order. Förutom med allvädersportföljen – där jag känner att det inte alls är särskilt noga.

Jag har en nedskriven investeringsplan och har tvingat mig själv att lägga order, trots att det många gånger har känts alldeles fel. Under långa perioder går det inget vidare, samtidigt som man sitter på Rika tillsammans och läser att det är dömt att misslyckas att slå index. Hur kul är det?

Men jag har kämpat på i alla fall, och resultatet för tillfället ser tilltalande ut. Jag har kanske växlat till en allvädersportfölj lite för tidigt i livet, men min riskaptit har avtagit och jag börjar inse att jag inte ska vara så girig.

Nu kan jag luta mig tillbaka och äta ![]() medan jag väntar på att globalfondsnissarna försöker ta i fatt de dryga 90 %-enheter som jag har slagit dem med sedan pandemin.

medan jag väntar på att globalfondsnissarna försöker ta i fatt de dryga 90 %-enheter som jag har slagit dem med sedan pandemin.

3 gillningar

Jag har följt tråden ett tag och liksom många andra inspirerats att göra en egen portfölj.

Tidigare kände jag mig väl diversifierad som inte bara hade svenska indexfonder utan breddat globalt, diversifiering nu är att hitta så många okorrelerade tillgångar som möjligt och försöka vikta så att de balanserar varandra på ett bra sätt.

Frågan har varit uppe i tråden tidigare men skulle vilja lyfta den på nytt: hur implementerar man allväderstänket om man vill vidga konceptet till hela sin privatekonomi?

En vanlig situation är att man har ett ISK där man sparar långsiktigt och investerar i aktier och räntor, man har ett sparkonto eller depå för en buffert. Man har också en lägenhet eller villa. Detta finansieras genom 1. lön (månadssparande) och 2. bolån (även om man kanske inte tänker på det så).

I den situationen är man kraftigt exponerad mot konjunkturen för den bransch man är verksam, och man är också exponerad mot räntor genom sitt bolån. Om man väljer att se sin allvädersportfölj i isolation så kan den byggas upp enligt första inlägget vilket ger en stabilitet när kapitalet är stort i förhållande till månadssparande, men hur bör man justera under tiden lön >> kapital?

- Räntorna går upp, bolånet stiger och både obligationer och aktierna i portföljen sjunker. Vilken del i portföljen skyddar mot detta?

- Konjunkturen vänder och vissa aktier sjunker i värde samtidigt som man får färre uppdrag och kanske inte kan fortsätta månadsspara. Alltså var placerar man in sitt humankapital i portföljen?

- Under tiden räntorna ligger någorlunda still och man har möjlighet att fortsätta månadsspara, är det alltid bäst att vikta enligt första inlägget eller kan man tänka att humankapitalet har liknande egenskaper som guld/råvaror och kan vikta ner den andelen?

- Om man äger sin bostad är det ofta en enormt stor del av privatekonomin, hur viktar man in det?

6 gillningar

Ansökte om kredit över 1 mkr på Montrose, då är det individuell prissättning som gäller. Fick följande räntor som förslag.

| Belåningsgrad | Nominell ränta |

|---|---|

| >10 | 1,77% |

| 10-25 | 2,90% |

| 25-50 | 3,77% |

| >50 | 5,20% |

2 gillningar

Hmm, märkligt att det är sämre villkor när man lånar mer pengar?

1 gillning