Det är ju dock vissa saker i allvädersportföljen som hänger på antaganden om marknadens beteende i de olika ekonomiska klimaten. En grej som oroar mig en del är t.ex. att den är väldigt guld-tung, vilket till stor del hänger på antaganden om att guld ses som en säker tillflykt i orostider, men det är ju verkligen helt godtyckligt, det är ingen naturlag att det är så. Hittills har det ju funkat skitbra, men som sagt, historisk avkastning osv.

Sen finns det ju mer intrikata problem som t.ex. hela grejen med att en av USA:s främsta exportvaror är deras egen valuta genom att Treasuries anses vara den säkraste investeringen som finns och detta är en av grundpelarna som bär upp många av de komplexa finansiella produkter som portföljen använder sig av. Detta var ju inget att oroa sig för innan senaste presidentvalet men nu kanske det inte är lika givet längre? Se t.ex. Matt Levines nyhetsbrev från förra veckan. Detta är dock mer av en systemisk risk som är svår att skydda sig från oavsett vad man investerar i, tror jag.

Så länge du ändrar “är” till “har varit” så håller vi helt och hållet med varandra. Och jag ska inte skräpa ned er tråd mer med det här resonemanget. Jag har gjort min poäng, och följer tråden i övrigt, för jag tycker att den är intressant och det finns helt klart massor att lära sig.

Detta gäller isåfall avancerade portföljen antar jag, då grundversionen bara har;

Guld

Captor Iris

L&G Multi Strategy Enhanced Commodities

Storebrand AC

…?

F.ö är grundportföljen som jag testat i 1.5 vecka upp med +2.36%.

@Polyfalante, till att börja med vill jag säga tack för att du utmanar tråden med välskrivna kritiska inlägg. Det är precis denna typ av diskussion som jag vill ha i tråden, och som för den framåt. Jag är inte ute efter en eko-kammare av allvädersälskare. Så jag vill absolut inte att du ska känna att du “skräpar ned” tråden, tvärtom!

Du tar upp många olika frågor, och sammantaget håller jag med om 80% av vad du skriver. Särskilt håller jag med om att man måste förstå en strategi för att kunna hålla fast vid den, vilket jag trycker på upprepade gånger i tråden. Jag kommenterar resterande 20% nedan:

Jag tolkar detta som huvudpoängen i din kritik - att vi inte kan lita på historiska långtidskorrelationer. Jag skulle här vilja citera ett tidigare inlägg:

Anser du att det inte går att göra denna typ av logiska, fundamentala antaganden? För mig är dessa lika självklara som antagandet att aktier alltid kommer ha en positiv riskpremie. Sedan kan man alltid diskutera implementeringen - ex. hur riskabla amerikanska statsobligationer är, eller vilket råvaruindex man ska följa, men det motsäger inte den fundamentala logiken.

Jag tycker att det finns en mycket viktig distinktion mellan dina exempel och allvädersportföljen - alla ovanstående strategier förlitade sig på att en ensam mekanism skulle bestå, medan allvädersportföljens filosofi är att diversifiera mellan så många tillgångsslag, riskpremier och mekanismer som möjligt.

Jag följde också Hedgefundies tråd med intresse, men blev mindre förvånad när strategin föll eftersom negativ korrelation mellan aktier och statsobligationer bara är robust under tider med låg inflation. Det var lätt att zooma ut och inse att strategin inte hade fungerat under t.ex. 70-talet. Men Hedgefundie var inte ensam - än idag tycks de flesta fondrobotar och förvaltare nöja sig med att begränsa sitt universum till enbart aktier och räntor, vilket säkerligen kommer ändras till att inkludera guld/råvaror lagom tills nästa sekulära disinflationära cykel börjar. I allvädersportföljen zoomar vi istället ut och ser cyklerna i sin helhet.

Beträffande managed futures och faktorer är det välkänt att de genomgår långa perioder av underprestation, vilket diskuterats flitigt i tråden. Jag inkluderar dem i min avancerade portfölj som en del av målet att få exponering mot så många olika riskpremier som möjligt, men jag hade aldrig förlitat mig på dem i isolation. Min portfölj kommer inte stå eller falla på dessa, eftersom varje faktor är en så liten del av helheten.

Guldet utgör inte större andel av portföljens totala risk än aktierna, räntorna eller råvarorna. Hela poängen är ju att portföljen inte ska falla på att ett ensamt tillgångsslag går dåligt. Guld genomgick en utdragen björnmarknad under 80-talet men allvädersportföljen presterade ändå väl tack vare aktier och obligationer.

Sammanfattat skulle jag säga att man behöver acceptera och tro på följande ekonomiska “axiom” för att investera i en allvädersportfölj:

Olika tillgångsslag trivs i olika ekonomiskt klimat, baserat på tidlös, fundamental logik.

Majoriteten av tillgångsslag i portföljen kommer alltid ha en positiv riskpremie.

Tror man inte på punkt 1, så kan 100% aktier mycket väl vara ett bättre val. Tror man inte på punkt 2, så är bankkonto ett bättre val. Accepterar man ovanstående punkter är jag dock övertygad om att en allvädersportfölj +/- hävstång är det bästa sättet att förvalta sitt kapital.

Visst. Men de andra delarna av portföljen är ju ändå baserade på nån slags praktisk finansiell tillämpning, om än via mycket derivat-voodoo i vissa fall. Till och med i stil-delen som är nästan helt syntetiskt konstruerad så spekulerar man ju ändå till stor del i grund och botten i råvaruterminer, som ju faktiskt har praktiska användingsområden även om de mest används till spekulation. Det är egentligen inte konstigare än att hela penningsystemet finns, det är också bara en social konstruktion, det funkar ändå.

Guldet är dock bara memes hela vägen ner, det har inget egentligt egenvärde eller förväntad avkastning eller riskpremie eller praktisk finansiell tillämpning överhuvudtaget, värderingen är nästan helt baserad på tossiga föreställningar om prepping och von Mises och konspirationsteorier om Bretton Woods och gud vet vad. Kan inte riktigt släppa den biten, jag har bara accepterat att marknaden må vara effektiv, men den är irrationell och jag måste inte gilla det för att kunna dra nytta av det.

När jag ändå har kommit dragandes med Matt Levine (ni borde läsa honom, för övrigt, han är dels väldigt rolig och dels väldigt bra på att förklara finansiella svartkonster på ett begripligt sätt) och pratar om råvaruterminer så måste jag väl ändå passa på att dra den om JPMorgans nickel, en rent hysteriskt rolig historia:

If you want to make batteries or cars, you might need nickel. If you buy some nickel from a nickel merchant, and she delivers it to you, and you open the box, and the box is full of rocks painted to look like nickel, you will be disappointed. You will not be able to make a battery or a car with a box of rocks.

[…]

JPMorgan, which does not make batteries or cars, bought bags of abstract nickel years ago. It took delivery of that nickel, not in the sense that a truck full of nickel showed up on Park Avenue but in the sense that an entry was made, on the ledger of the warehouse, saying that the bags of nickel in Row X, Shelf Y now belonged to JPMorgan.

JPMorgan then used that nickel for its intended purposes for years. Those purposes were to write financial contracts referencing that nickel. The nickel worked perfectly well for those purposes — JPMorgan’s derivative contracts traded and paid off normally — for years, even though the nickel was not in fact nickel, just bags of rocks.

And then one day a warehouse worker, like, stubbed his toe against JPMorgan’s nickel and was like “hmm that’s not the sound nickel makes when you kick it” and opened the bags and found rocks. [2] And then the LME dutifully reported that some nickel was not nickel, and JPMorgan’s nickel warrants were transformed into rocks warrants. [3] But it’s all just a random accident? The purpose of JPMorgan’s nickel was not to be turned into batteries or cars, but to sit in a warehouse. It was doing a great job of that, until someone noticed!

(jag har saxat väldigt mycket här för att inlägget blev orimligt långt, läs gärna hela, se länken ovan)

Jag vill ju inte överge min långsiktiga aktieportfölj som jag är nöjd med.

Men tanken finns att kanske putta in en liten skvätt i en allväders för att fortsatt följa tesen om dess motståndskraft och ha ett roligt sidoprojekt.

För att göra det enklast möjligt blir det isåfall grundportföljen med 4 tillgångsslag. Vad är absolut enklast att sätta som gräns för ombalansering? Samtidigt som det behöver göras vill jag ju behöva engagera mig minimalt i portföljen i övrigt.

En gräns på ±15% = ombalansering, eller vad hade ni valt som absolut enklaste kriterie?

Man vill väl inte behöva sälja/köpa för ofta för att undvika onödigt många courtage/spread?

Det är en typiskt inställning om man levt i modern tid i en färdigutvecklad ekonomi i stabila tider. Jag anklagar dig inte, bara poängterar att vi alla levt i en tid, med ett paradigm som påverkat vår syn på saker och ting.

Absolut, guld skapar ingen avkastning. Precis lika lite som kontanter gör, alltså kontanter som i sedlar.

Som jag ser det, guld är pengar men i en annan form och utanför det dominerade monetära systemet.

Centralbanker håller en hel del guld i sin valutareserv för det är cashens cash och går alltid att omsätta även om landets och andra valutor havererar. Många centralbanker har dessutom ökat guldet i sin valutareserv.

Guld har varit pengar i tusentals år för det är så gott som oförstörbart, lätt delbart och begränsad tillgång. Jordskorpan innehåller helt enkelt en starkt begränsad mängd (i snitt 4 PPB, parts per billion) så mängden guld i omlopp går inte att öka markant. Runt 3 ton guld framställs om året globalt. Guld är unikt med den kombinationen av egenskaper: oförstörbarhet, lätt delbart, ovanligt.

Guld var pengar för mina föräldrar och mor/far-föräldrar. Alltså man hade guld i form av smycke och mynt som försäkring om allt annat gick åt h-te. Backar man alltså 50-100 år i Sverige så var guld faktiskt pengar. Vår moderna bild av att det inte är så, den är ganska kort, historiskt sett.

Guld är fortfarande pengar i stora delar av världen utanför ”väst”. Efter att ha levt i Asien i många år är det helt naturligt att guld är pengar, något man köper för att hantera framtida svåra situationer. Alltifrån stenrika kineser som köper guld för de inte litar på lokala ekonomin, till fattiga indiska kvinnor som köper små guldknoppar och sätter som smycke på kroppen, tex näsan. De bär helt enkelt med sig sina tillgångar för deras hem, om de har något, inte är säkert att förvara det i, medan sedlar är alldeles för känsligt att bära med sig i deras tunga arbeten. Och allt däremellan, medelklass asiater som köper guld både som smycken och små tackor för att lägga i egna kassaskåp eller bankfack. Alltså guld är en helt normal tillgångsklass om man blickar lite utanför vår minoritet i väst.

Guld har varit en tillgång för inflationsskydd genom tiderna. Det finns en massa exempel på hur olika varor kostat ungefär lika mycket mått i guld över långa tidsperioder.

Man kan tycka att det är tokigt men rent pragmatiskt så har guld varit pengar i mänsklighetens historia långt mycket längre än andra konstruktioner som aktier/skulder - fortfarande är pengar i nutid för en stor del av världens befolkning - är cashens cash i våra centralbankers valutareserver - och bevisat sin förmåga till inflationsskydd i verkligheten under sekler.

Man behöver inte gilla det men rent pragmatiskt för hur verkligheten sett och ser ut, varför skulle man inte hålla guld som en del av sin portfölj precis som alla andra tillgångar?

Så tänker jag åtminstone

PS: Kanske guldets varande eller inte behöver lyftas över i guld-tråden för den diskussionen riskerar att ta över denna tråden. Upp till dig @Zino om du vill be moderatorer att lyfta över de inläggen.

Ja det är nog absolut enklast, 1 el. 2 ggr/år och återgå till ursprunglig fördelning!

Så undviker man köp onödigt ofta och därmed onödigt mycket courtage/spread vid ombalansering.

Tack!

EDIT:

Ytterligare funderingar efter att ha sökt i tråden ang. månadsspar och läst andras frågor samt idén i del 3a:

“En bättre metod är att bara köpa det/de tillgångsslag som gått sämst i portföljen, varje månad. På så sätt gör man också en “ombalansering” samtidigt som insättningen.”

Om t.ex statsobligationer gått sämst 1 månad, tappar från ursprungliga 20% till 15%, och jag kommer till dagen när jag ska månadsspara i den, så vill jag ju hålla en minsta summa närmare 4000 för att optimera courtage osv…

Låt säga att statsobligationer nu hamnar på 18% efter att jag sparat in, så kommer ju procentuella fördelningen avvika en aning från mål-fördelningen om 30-30-20-20.

Antar att man bara får acceptera viss avvikelse i procent om man månadssparar in på detta sätt, eller har jag missat nåt väsentligt i mina tankesvängar?

Menar alltså att om man bara kan avvara en viss fast summa varje månad så är det ju inte säkert att man kan uppnå mål-fördelningen exakt över samtliga tillgångsslag genom att köpa 1st varje månad (den som gått sämst…)

Mycket här som jag inte håller med om alls. Till att börja med kan man ju fråga sig varför man ska syssla med valutaspekulation, om guld nu är pengar.

Detta är direkt felaktigt. Ett enkelt motexempel är platina, det har i stort sett samma kemiska egenskaper och ungefär samma förekomst i jordskorpan men eftersom ämnet var okänt i Europa före 1500-talet och aldrig använts som valuta i någon större utsträckning så har det inte samma symboliska status.

Att guld varit pengar i tusentals år är för övrigt en kraftig övergeneralisering. I vissa samhällen under vissa perioder har guld haft stor betydelse som valuta, men på många håll och under lång tid har det inte haft det. De tidigaste “valutorna” var i princip skuldebrev, man antecknade att det fanns si och så många krukor med säd förvarade för någons räkning i någon gemensam bod eller tempel. Bankkontot är alltså en äldre företeelse än myntet.

Dessutom är det så att det ofta varit så att det inte var vilket guld som helst som var goda pengar, utan snarare vissa typer av guldmynt. I t.ex. det tidigmedeltida Europa var guldmynt mycket sällsynta, silver- och kopparmynt dominerade helt, men i Bysans och i arabvärlden var guldbesanten ett vanligt mynt (“besant” är ett medeltidsfranskt namn på den bysantinska varianten av det romerska myntet solidus), och dessa blev så småningom gångbara även i Europa, särskilt efter korstågen. Det var inte så mycket guldet i sig som hade betydelse, utan snarare myntpräglarens anseende.

Jag skulle snarare vilja hävda att denna bild av guld som pengar är en mycket modern företeelse som är starkt knuten till den moderna guldmyntfoten, och då särskilt efter att man slutade att försöka ha både silver- och guldmyntfot nån gång i mitten av 1800-talet. Innan dess var skillnaden mellan guld som handelsvara och guld som valuta (mynt) betydligt större.

Historisk avkastning är inte en garanti för framtida avkasting (om man nu ens kan kalla detta avkastning). Jag skulle vilja hävda att om detta stämmer (jag har inte faktakollat det) så är det nog snarare därför att guldet haft stor betydelse som bas för annan valuta, av rent praktiska skäl. Nu när det inte längre har det så finns det egentligen ingen anledning att anta att det skulle fortsätta vara på det här viset.

Men det spelar liksom ingen roll vad jag tror, det som spelar roll är vad andra tror om guldet, och än så länge verkar din uppfattning vara mer utbredd än min.

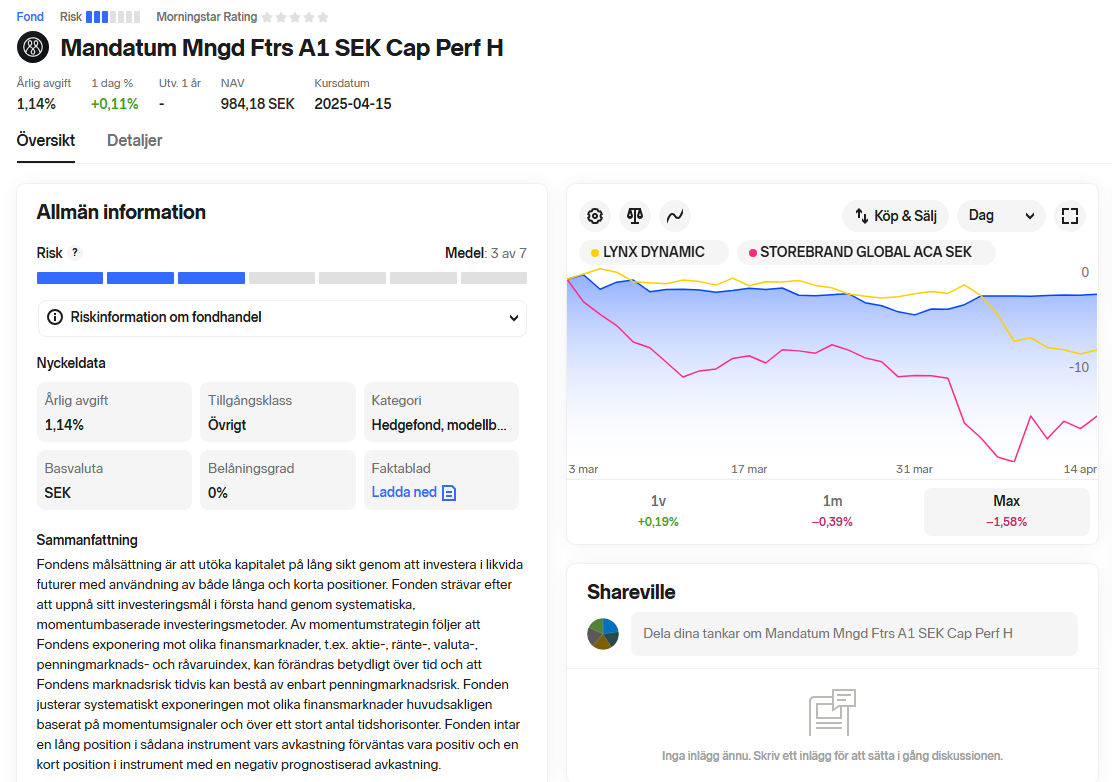

Jag snubblade precis över en ny fond hos Nordnet! Jösses, det här ser riktigt trevligt ut!

En managed futures fond Mandatum Mngd Ftrs A1 SEK Cap Perf H

Det finns ingen magiskt metod som gör allt jättemycket bättre med rebalansering.

Jo, du kan köpa ett tillgångsslag varje månad, det som väger minst för stunden.

Eller, du kan använda korteräntefonden och spara ditt månadssparande där (ex AMF Kort eller Simpliciy Likviditet) och efter 6 månader eller ett år rebalansera från kort ränta till övriga tre tillgångsslag (aktiemarknad, lång ränta och guld).

Rebalansering är bra matematiskt, men blir inte bättre av att göra för ofta, snarare tvärt om.

På den avstannade Shareville-delen på nordnet har Investerarfysikern en sådan enkel permanentporfölj med 4 tillgångar: Globalfond, AMF Kort, AMF Lång, Guld-etf.

Du har ju redan mycket aktier, så du kanske skulle fokusera på att varje halvår gå in med sparkapital så de andra tre delarna ökar och har samma vikter.

Med reservation för att jag läste edit delen slarvigt nu och kanske bara svarar på en del av det; så länge som du håller dig inom ditt spann för en viss fond gör det väl inget om du fyller på med för mycket?

Personligen tycker jag det känns bra att fylla på lite extra i ett tillgångsslag som har tappat mycket på sistone.

Nä, jag undrar bara om jag tänker fel, men jag antar att det inte går att uppnå exakt procent i önskad fördelning mellan tillgångsslagen

(30,00-30,00-20,00-20,00), när man ska spara in efter ett halvår och köpa den som gått sämst.

I fonder kan man ju fylla exakt kronor man vill handla för.

Eller går det genom att beräkna courtage-kostnad komma fram till exakt antal kronor att handla för inkl. courtage för att uppnå snudd på exakt procent i ursprungliga fördelningen?

Annars är det väl ingen fara om nån tillgång ligger 0.5% över eller så efter ett köp, antar att det kanske finns nån ± feltolerans man kan hålla sig inom och fortfarande ha så portföljen är gångbar och uppfyller sitt syfte?

Ursäkta om det låter rörigt men behöver lite klarhet i detta

Guld är bara en död bit guld metall. Dock i lagom begränsad upplaga och mycket beständig. Den borde ha en relativt tråkig värdeutveckling mätt i dollar och ungefär följa inflationen. I vilket fall skulle det vara så om penningpolitik och ekonomi sköttes på ett sunt sätt. Nu är tyvärr så inte fallet och prisökningarna som syns i guld bör tas på allvar. Folk söker skydd från minskad (relativ) köpkraft i beständiga tillgångar som guld och fastigheter, men även aktier får en mycket stor skjuts av samma fenomen. Dock finns en komponent i form av att bolag är produktiva, men den delen har blivit mindre betydande sista decennierna än vad den bör vara. Jag tror man får enklare att navigera i sina investeringar om man så snart som möjligt slutar att betrakta usd eller sek som den fasta marken som allt värderas mot utan istället ser den som en rörlig tillgång som trots vad jag säger i vissa stunder kan vara en position i en portfölj precis som någon annan, dock till följd av misskötseln dock under kortare tid.

Men hur som haver, vad jag än säger eller gör spelar säkert ingen roll. Men guldmarknaden är rätt stor och vad du än tycker så säger marknaden precis som du nämner att tillgången har ett värde och för tillfället högre för varje dag som går just nu (relativt usd). Så det kan vara värt att verkligen fundera över varför alla andra har fel.

Jag älskar guld som investering så jag säger inte emot dig, vill bara utmana just det här stycket då detsamma skulle väl lika gärna kunna sägas om typ Doge coin eller typ vad som helst som trendar uppåt?

Ja, kan köpa ditt argument att mitt haltar något. Men guldmarknaden är relativt stor, så det ska fram en bra hög med idioter för att handla upp den till de priser vi ser idag. Vad gäller doge så påvisar väl den värderingen förvisso på en del av det jag nämner också. Det finns ett överflöd av sedlar som på bäste sätt försöker ta skydd i lite vad som helst. I det fallet kanske lite mer också i hopp om relativ raketutveckling då just den tillgången ska bli en som fler vill samlas i. Bitcoin känns som den som bäst fyller den platsen i kryptovärlden.

Det är väl få om ens några tillgångar som alla är överens om att de är helt korrekt värderade. Just när det gäller guld så har jag ingen särskild åsikt om huruvida det är över- eller undervärderat. Diskussionen handlade ju snarare om guldets plats i allvädersportföljen och om det mönster vi ser idag kommer att bestå på lång sikt, alltså det mönstret där guldet fungerar som inflationsskydd precis som du skriver.

Jag personligen tycker, på ganska subjektiva grunder, att det egentligen inte finns några starka skäl att tro det. I någon mån anser jag väl att marknaden är irrationell på den punkten idag, eftersom jag egentligen inte tror på att det finns något inneboende inflationsskydd i guld. Men marknadens tro på det är en väldigt djupt rotad irrationalitet i så fall och det vet vi ju att sådana kan bestå väldigt, väldigt länge, så följaktligen investerar även jag i guld, även om jag egentligen inte gillar det.

Jag hör vad du säger. Det som är så intressant kring just denna tillgång är att den ändå har presterat mycket bra relativt usd sedan kopplingen släpptes tillsammans med at den blir icke korrelerande med aktier vilket gör den än mer intressant portföljteoretiskt. Det jag skulle komma till som är intressant är hur den kan totalt dela upp investerarna kring att förstå, eller låt säga i alla fall acceptera tillgången och dess värde i en portfölj. I viss mån går det väl att dela upp dessa grupper i de som köper det monetära systemet som fullt fungerande och rättvist (förstår inte guld) och de som ser brister/risker/orättvisor i systemet (förstår guld).

Varje gång jag hör andra sidan försöker jag utmana mina egna tankar kring det, men det är svårt.

Den dag eller tid då guld slutar att fylla en plats (och därmed slutar att fungera) så tänker jag att det är många andra tillgångar som ska ner som har värderats upp då sedlar söker skydd. Då har vi ett läge då mycket av den delen av värdet också ska ur aktiemarknaden och jag skulle helst sitta på sedlar eller mycket långa räntor - för räntorna ska nog ner i källaren.