Från början för 4-5000 år sedan fick nog guld sitt värde för det var en vacker metall.

Att guld inte rostar eller korroderar gjorde det till en säkrare investering än brons och järn.

Man kunde lägga guld i ett lager och den var lika vacker ett par generationer senare. Eller 1000 år senare.

Sedan blev guld en symbol för rikedom och status och det ökade guldets värde ännu mer.

Så, tanken med att äga guld som investering är nog att man tror att guldet kommer betraktas som en vacker statussymbol även i framtiden, för det är det som ger guldet ett värde.

Valutor försvinner eller devalveras i värde, men även om guldpriset varierar sä tror många att det aldrig kommer bli värdelöst.

Aktier kan tappa 90% av sitt värde som 1929-32.

Därför ska man äga guld, för att inte portöljen ska tappa nästan allt värde.

Spännande upptäckt!

Jag har skickat en förfrågan till Avanza om att de tar in den.

Hittade denna artikel i sammanhanget. Verkar lovande:

Dock kan jag inte hitta att de handlar i råvaror nånstans men den kan ju fortfarande vare ett bra sätt varmed man kan diversifiera sina diversifierare

Citat från Mandatum: “The fund invests in equities, bonds, and currencies.”

Det är ingen fara skulle jag säga. Eftersom de olika tillgångsslagen förväntas röra sig olika beroende på ekonomiskt klimat, kommer tillgångsslagen ändå ha en tendens att röra sig från målvikterna.

En del av strategin i del 3a är att ha just ett spann som fonderna kan röra sig mellan utan att rebalansering triggas. Spannet är en relativ avvikelse grundat på fondens standardavvikelse. En fond med 15 % standardavvikelse och 30 % målvikt får då en övre gräns på 34,5 % och en undre på 25,5 %. Spannet blir alltså ganska brett. Det är först om övre eller undre gräns passeras som rebalansering görs. Det bara fonden som triggats ihop med en annan fond som berörs. Skulle fonden som triggats nått sin övre gräns rebalanseras denna alltså ihop med den fond som är närmst att nå sin nedre gräns. En del av strategin är också att fonderna enbart rebalanseras halvvägs till målvikt. Fördelar med denna är strategin är bland annat att man ger fonder möjlighet att fortsätta rida på en positiv trend eftersom man inte rebalanserar helt tillbaka och ofta behöver man inte genomföra mer än ett köp och en sälj vid rebalanseringen.

Tycker man att denna strategi blir för meckig så väljer man bara en annan som passar bättre. Som du är inne på är mycket av syftet med portföljen redan vunnet genom att kombinera flera olika tillgångsslag. Kontinuerlig översyn av portföljen och plan för rebalansering är också viktigt, men de exakta detaljerna för detta är nog mindre viktiga i det stora hela.

Inte bra om det är så i.m.o.

Hos Nordnet står det såhär om fonden “Av momentumstrategin följer att Fondens exponering mot olika finansmarknader, t.ex. aktie-, ränte-, valuta-, penningmarknads- och råvaruindex, kan förändras betydligt över tid och att Fondens marknadsrisk tidvis kan bestå av enbart penningmarknadsrisk.”

Jag tror det är säkrare att lita på info från Mandatum själva - i denna månadsuppdatering framgår det att: The fund invests in equities, bonds, and currencies, supported by artificial intelligence. AI is applied daily to ensure the portfolio is aligned with the

latest forecasts. The fund, which can also benefit from falling prices, offers diversification to investors’ portfolios.

Så det verkar vara begränsad till just dessa tillgångsslag.

Ändå trevligt att du hittade den

Nu då du hittade Mandatumfonden så hittade jag av en slump denna

Citat från MAN Group själv:

Man AHL Trend Alternative provides UCITS investors access to the AHL Diversified Programme, one of the world’s longest running managed futures strategies. It aims to generate returns in the medium term through the use of systematic trend-following algorithms applied across all asset classes.

verkar vara exponerad mot lite allt möjligt och både long/short och leverage:

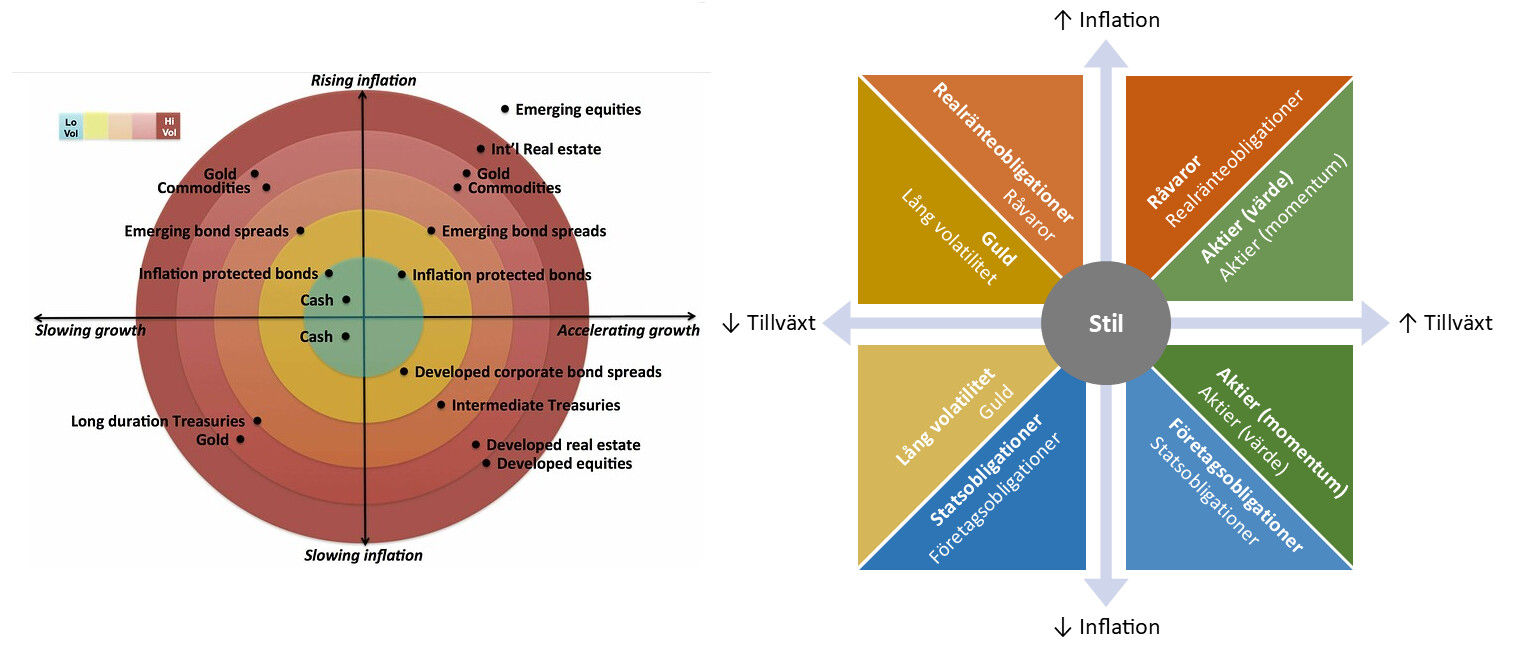

@Zino Om man tolkar volatiliteten i det vänstra diagrammet som en markör för hur väl tillgångsslagen presterar i klimatet känner jag att det finns en viss diskrepans mellan de här diagrammen:

Är det bäst att följa varje tillgångsslags egna standardavvikelse gällande ombalansering, eller kan man ha en annan metod som är relativt simpel men bra?

Tar tillbaka det jag skrev om MAN fonden. Avgift 2,69% plus 20% performance fee. Så gissar det är tokigt mycket bättre att vänta på att förhoppningsvis iMGP’s UCITS ETF lanceras på Xetra (finns f.n. på Euronext Paris och snart på LSEG) med sina blysamma 0,75% avgift och ingen perf. fee DBi launches managed futures ETF in Europe. Bara att vänta så länge då. Ho-hum.

Standardavvikelser är ju inte statiska utan det kommer att skifta en del när när man tittar i backspegeln, men det ger en grov fingervisning. Jag personligen har förenklat och avrundar grovt i min portfölj för att det ska bli mer hanterbart. Guld, aktier och EN4C hade du enligt mig kunnat avrunda till exempel 15 % utan att behöva få dåligt samvete. Captor Iris har ju något lägre förväntad standardavvikelse men kan du tänka dig att se mellan fingrarna där och köra på 15 % så får du samma spann för råvaror och obligationer och samma för guld och aktier.

Man får själv hitta lämplig nivå mellan hanterbarhet/good enough och noggranhet i detaljerna.

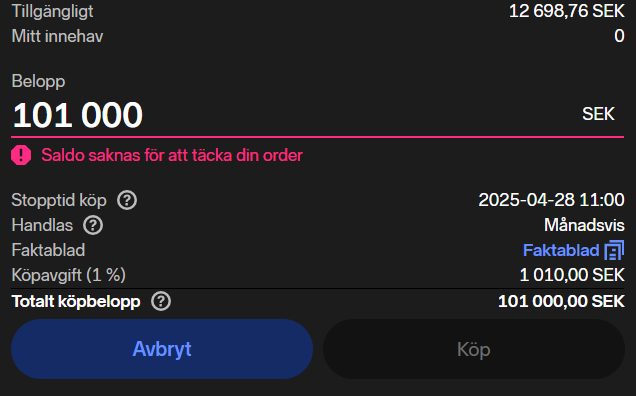

… Men går den faktiskt att köpa? Den dyker inte upp när man söker efter den, och jag har för mig att den har synts förut men det har inte gått att genomföra köpet…

Om man ska vara noga och behålla trenderna för varje komponent, dvs att rebalansera så lite som möjligt för att komma inom toleransspannet, så tror jag att det i praktiken ganska ofta inte räcker med ett köp och en sälj.

Exempel med 4 komponenter, målvikt 25% och 15% standardavvikelse (σ) på samtliga: Vid 30% / 23% / 23% / 24% så ligger första komponenten på +1.33σ och ska tillbaka till +0.5σ. Om man då endast ombalanserar med en av komponenterna som ligger mest under, på 23%, så blir slutresultatet att den “skjuter över målet” och går från -0.53σ till +0.27σ. För att låta trenderna löpa som tänkt så behöver man ombalansera mha fler/samtliga komponenter. Om man känner för att vara petig alltså.

Nördade ner mig lite i toleransband-introduceringen i ett tidigare Zino-inlägg:

" Nyheten i artikeln är användningen av s.k. toleransband , definierat som hälften av ombalanseringsspannet. Vid ett ombalanseringsspann på +/-20% är alltså toleransbandet +/-10%. När ombalansering triggas justeras den berörda tillgången bara till inom toleransbandet istället för till målvikt."

Följdfråga: Om man ska köpa/sälja en tillgång som triggats för ombalansering och målet är att få den till inom toleransbandet, vart ska man lägga sig (så man vet hur mycket man behöver köpa/sälja varje gång?).

Mitt emellan toleransband-målvikt, eller närmare yttre gränsen mellan toleransband-ombalansering? Antar att om man lägger sig inom toleransbandet, men längre ifrån målvikten, så ökas chanserna att positiv trend kan fortsätta vidare för maximerad avkastning innan nästa ombalanserings-triggning?

Hoppas mina tankar är förståeliga och inte för röriga.