Den där fonden bidrar ungefär lika mycket som ett sparkonto, d.v.s. den säger varken bu eller bä oavsett klimat. Hur de har mage att ta sådan hög avgift för en sådan produkt övergår mitt förstånd, och visar på varför folk har problem med hedgefonder ![]()

2 gillningar

Tack för tipset, uppskattar verkligen att ni spanar efter intressanta kandidater till portföljen! Har läst på lite och denna fond var verkligen intressant.

+ Relativt “billig” med 1% förvaltningsavgift + 20% prestationsbaserad, vilket är samma som Lynx (Dynamic har 1,5% + prestationsbaserad).

+ Minsta köpbelopp 1 SEK, till skillnad från 100 000 SEK för Lynx. Dessutom ingen avgift för köp/sälj (Lynx har 1% köpavgift).

+ Explicit SEK-hedgead (till skillnad från Lynx som enligt min tolkning inte är hedgead men har bas i svenska värdepapper)

+ Presterat mycket väl hittills (slagit Lynx)

- Handlar inte med råvaror, utan enbart lång/kort aktier, räntor och valutor.

- Ingen belåningsgrad

- Kort historik

Jag kommer bevaka denna fond under resterande 2025. Om den fortsätter leverera i klass med Lynx, och får belåningsgrad ≥70% kommer jag sannolikt byta ut Lynx Dynamic i exempelportföljen mot denna!

Det är också en managed futures-fond, men inte alls intressant eftersom den är dyr och EUR-hedgead.

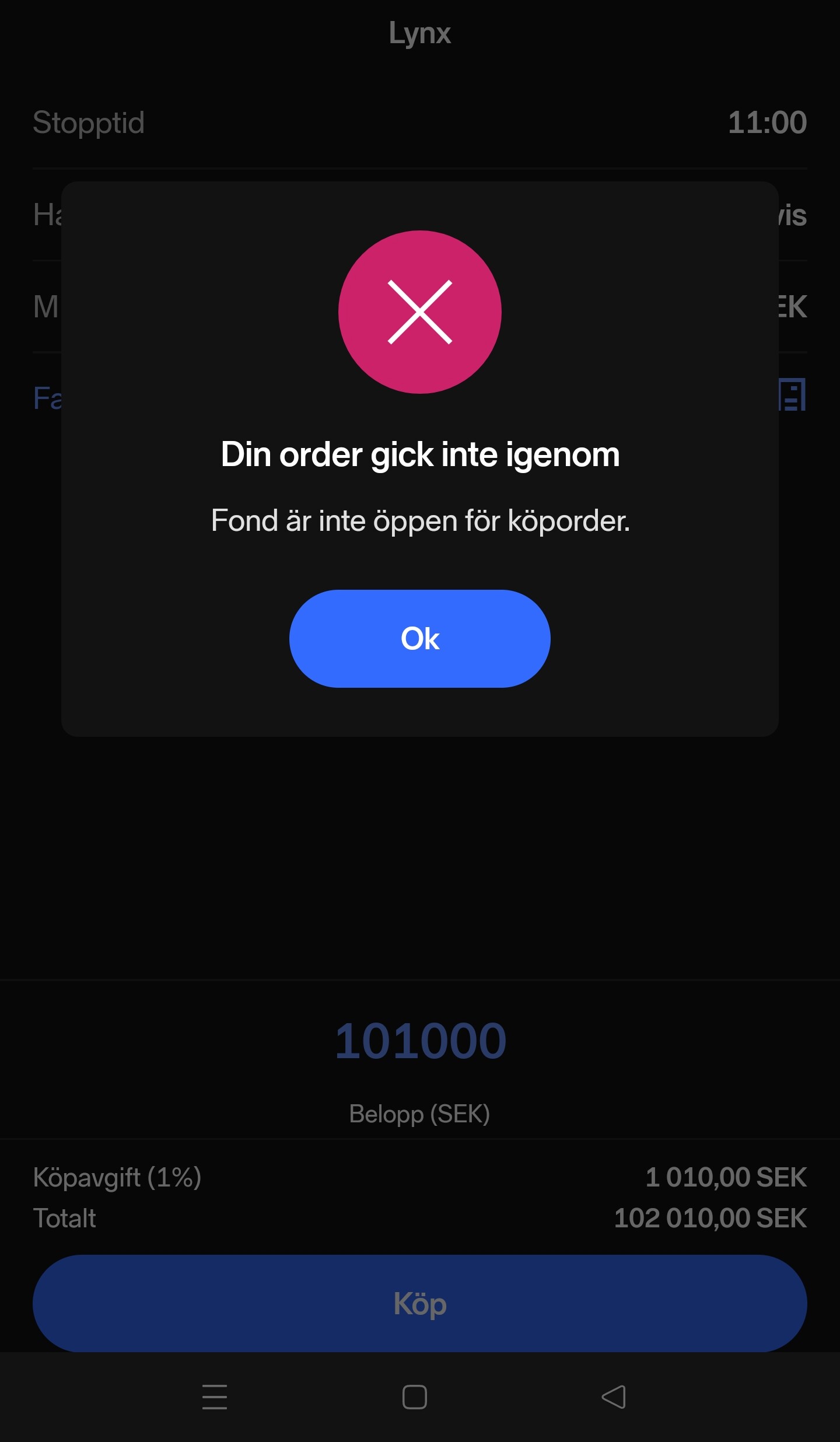

Nej, det går tyvärr inte att köpa Lynx direkt via hemsida/app. Fonden har länge funnits på hemsidan men är inte sökbar via ordinarie sökfunktion, och om man försöker lägga en order får man bara felmeddelande:

4 gillningar

Bra att månadssparande kom upp här i tråden igen, så jag fick anledning att se över det jag skrivit i del 3a, som jag inte ändrat sedan jag gjorde min stora uppdatering om optimal ombalanseringsstrategi. Det jag tidigare föreslagit (varje månad köpa det som gått sämst) är sannolikt inte optimalt, eftersom månadssparande i princip är en mini-ombalansering, och att ombalansera varje månad är för tätt. Risken är då stor att man köper in sig i en nedåtgående trend.

Jag har uppdaterat texten i del 3a till följande:

Den nya texten är alltså mer överensstämmande med att kvartalsvis/halvårsvis ombalansering är optimalt intervall för kalenderbaserad metod.

Dock är det återigen värt att påpeka att detta inte är en exakt vetenskap, och skillnaderna i utfall mellan metoderna är relativt små. Det är mycket viktigare att välja en metod som man trivs med och kan följa, än att försöka optimera ombalansering/månadsspar ned till minsta tiondels procentenhet (även om det sistnämnda kan vara kul). Jag är väldigt flexibel i mitt eget månadssparande.

8 gillningar

Tack för detta. Jag funderade också om inte köp för ofta ger onödigt mycket courtage vid varje sådant.

Du nämner att i första inlägget att kvartalsvis ombalansering varit bra för din portfölj tidigare, så då bör man sträva efter ombalansering tidigast efter varje kvartal, alt. halvår?

Ska man sikta på att gå efter detta även om en fond tidigt skulle hamna på ombalanserings-trigger, säg efter just 1 månad som exempel? Då ligger ju fonden eventuellt fortsatt triggad i 2 månader till innan åtgärd görs, om man sätter kvartalsvis som regel.

Jag har börjat skissa på en Allväders Google Sheet, där cellen med gränsvärdet för ombalansering blir röd om värdet går under/över, för att enkelt kunna stämma om man vill kolla flera gånger/vecka t.ex.

Eller är det fortfarande balansen man ska hitta mellan bestämt tidsintervall och ombalanserings-trigger/toleransband?

Jag kommer ju köra;

Storebrand Global AC

Captor Iris

Guld ETC

L&G Multi Enh. Commodities

Är det bra att lägga standardavvikelse/volatilitet som 15% på samtliga (vet att Captor har lägst med ca 10%), oavsett om man tänker ombalansera vid bestämt tidsintervall eller gå mer på trigger/toleransband?

Månadssparande med köp är ju negativt ur courtage-synpunkt, så jag antar att man ser mellan fingrarna och kör kvartalsvis som tidigast, även om en fond blir flaggad för ombalansering tidigt efter 1 månad?

OffT: När jag i mobilen, svarar/citerar en användare, som i sitt svar även citerat en till användare, så blir det nåt fel med citeringen när jag skickar svaret, se även längre upp där det blev samma med @Troca , nåt för Moderatorer att se över kanske.

Här kommer mina flummiga, ofärdiga tankar om ombalansering.

Minstacourtaget är inte av Gud givet, men det är ändå frestande att tänka att det är optimalt att handla för åtminstone minstacourtaget. Men är det sant?

-

Bank A tar 0,25 % courtage, med minsta courtage på 9 kr.

-

Bank B tar 0,025 % courtage, med minsta courtage på 9 kr.

Det innebär att man borde handla för minst 3.600 kr på Bank A och minst 36.000 kr på Bank B.

Oavsett om man handlar på Bank A eller Bank B för 3.600 kr kommer det att kosta 9 kr i courtage, men ska den som har Bank B för sakens skull ändå ligga utanför marknaden och försöka gneta ihop 36.000 kr på sitt sparkonto innan vederbörande trycker på köpknappen?

Det jag försöker säga är att optimum för när man ska köpa kanske inte råkar sammanfalla med minstacourtaget i den egna bankens prislista, även om det kan se ut som att man i vissa fall betalar onödigt mycket i courtage.

Bank B i exemplet ovan existerar inte i verkligheten, utan har valts för att tydliggöra min poäng. Men Montrose, med 0,10 % eller rent av 0,05 % i courtage och minstacourtage på 19 kr, existerar, så där kan man applicera mina filosofiska tankar. Ska man vänta tills man har sparat ihop 38.000 kr innan man köper? Eller ska man köpa för minst 7.600 kr, för då blir det i alla fall billigare än på Nordnets av Gud givna prislista?

En bättre metod är att månadsspara in i ett sparkonto/korträntefond, och sedan bara köpa det/de tillgångsslag som gått sämst i portföljen med regelbundna intervall, ex. kvartalsvis eller halvårsvis (eller tidigare om ombalansering triggas). På så sätt blir månadssparandet likt en kalenderbaserad ombalansering.

För oss som har belåning borde amortering vara att föredra framför sparkonto. Det innebär att man minskar hävstången på portföljen när den har låg partiell volatilitet, vilket stöd det nu finns för det.

Ett annat sätt att se på det är att man ligger utanför marknaden när den partiella volatiliteten är låg. Ombalansering slår tid i marknaden. Om det är sant borde man väl egentligen sälja av hela portföljen och köpa tillbaka den då det skulle ha varit dags för ombalansering.

5 gillningar

Bra poänger, jag tänker såhär:

Du har helt rätt - Gud har inte satt gränsen utan det är helt upp till en själv att avgöra vad som är rimligt courtage. Personligen tycker jag dock att minst 4000 kr är ett bra riktmärke, eftersom 0,25% courtage redan är relativt högt. Kalkylen för valet mellan ETF och traditionell fond hänger ju mycket på hur väl man kan optimera courtage.

Tar vi t.ex. valet mellan Xtrackers MSCI World Momentum (XDEM) och Handelsbanken Global Momentum har förstnämnda förvaltningsavgift 0,25% och sistnämnda 0,6%. Besparingen per år är alltså 0,35%. Den extra kostnaden för ett köp + sälj för ETF:en är dock 1% (courtage+ valutaväxling), vilket betyder att vi tjänar in fondavgiften efter 3 år. Skulle vi dock handla XDEM i 2000-kronorsposter skulle relativa courtaget dubblas, och det skulle ta närmare 5 år att tjäna in fondavgiften.

Beträffande Montrose så tycker jag att lägstacourtage på 19 kr är störande, för visst är det samma oavsett förmånsnivå? Det innebär ju att man behöver komma upp i minstaköp på 7600 kr för att det ska bli lika “billigt” som Nordnet/Avanza. Dock är valutaväxlingen billigare så det går kanske jämnt ut.

Sammanfattningsvis handlar det alltså inte primärt om att optimera en arbiträr gräns, utan om att rättfärdiga köp av ETF framför fond. (Ja, i många fall finns det inga bra fondalternativ, och då skulle man kunna argumentera för att tolerera högre courtage.)

Det finns en väsentlig skillnad mellan att månadsspara i en allvädersportfölj kontra månadssparande i en enstaka tillgång (ex. global indexfond) - i allvädersportföljen köper du alltid tillgångar i negativ trend. På grund av detta tycker jag absolut att man kan argumentera för att en systematisk strategi för att minska trendförlusten slår (kort) tid i marknaden. Argumentet om att man isåfall borde sälja av fram till ombalansering är logiskt korrekt, men gäller isåfall enbart de negativt trendande tillgångarna - det hade varit en intressant strategi, men ev. alpha hade defintivt ätits upp av transaktionskostnader.

Jag har dock inget facit när det kommer till detta, utan det är enbart ett förslag baserat på min egen förståelse av generella tidsfönster för trend/ombalansering. Tycker man inte om det så går det utmärkt att hitta en annan metod för månadssparande som passar en själv bättre. Jag kan mycket väl ha fel här.

Jag blir lite osäker på om du förstått ombalanseringsstrategin jag beskriver i del 3a korrekt. Vid omfångsbaserad metod triggas ombalansering direkt när en fond hamnar utanför sitt spann - man väntar inte. Kalenderbaserad ombalansering är en helt annan metod.

2 gillningar

Då är jag med, tack!

Alt 1: köp vid bestämt intervall (kvartal,halvår).

Alt 2: köp direkt ett tillgångsslag triggas på ±15% (som exempel).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

1 gillning

Alt 3: Hybridmetod. (Månads-)/kvartalsvis (+ urtima vid större händelser) kontroll om triggernivå nåtts. I så fall ombalansering, annars inte.

För-/nackdelar?

Som jag gissar så riskerar man missa uppnådd triggernivå mellan kontrolltillfällen och då även ombalanserinspremie. En fördel kan vara färre ombalanseringar utan att skevheter hinner ”rusa iväg” och därför mindre arbete med risk ligga utanför marknaden i byten.

Fler synpunkter?

1 gillning

Det är precis detta som studerades i artikeln jag tidigare analyserat:

Väljer man omfångsbaserad metod behöver man alltså kunna tänka sig att utvärdera sin portfölj åtminstone varannan vecka. Externa verktyg såsom Inveztor av @RobertK kan underlätta.

2 gillningar

Jag förstår att man bör ta hänsyn till optimering av courtage vid månadssparande, men jag greppar inte riktigt argumentet kring trendförluster.

Hur är trend förenligt med detta grundläggande axiom för allvädersportföljen?

Om samtliga tillgångar dessutom har en riskpremie (förutom vol?) så bör tid i marknaden vara bättre än timing av trender.

Det finns säkert en pusselbit som jag missat, hjälp mig gärna att förstå.

3 gillningar

Trend-/momentumfaktorn är egentligen en anomali som teoretiskt inte bör förekomma i en effektiv marknad, men som otvetydigt ändå existerar i praktiken. Fama-French vägrade ju under lång tid att erkänna momentumfaktorns existens i sin faktormodell, men har under senare år gett med sig.

Notera det fetmarkerade ordet ![]()

Hursomhelst pratade jag med en vän angående frågan om optimal strategi för månadssparande, och har insett att den är mycket mer komplex än vad jag tidigare trott. Utöver trendfaktorn behöver vi också ta hänsyn till månadssparandets storlek i förhållande till totalt kapital, transaktionskostnader inkl. hur stor andel av fonderna som är ETF:er, förväntad kostnad av att ev. stå utanför marknaden… Tänker att jag behöver göra ett omtag och räkna och fundera på detta, och sedan definiera en optimal strategi för månadssparande i allvädersportföljen. Återkommer i frågan!

Under tiden har jag raderat det jag tidigare skrev om månadssparande i del 3a, eftersom jag inte säkert kan stå för det.

11 gillningar

Har testat att köra en hyffsat avancerad allvädersportfölj (15 värdepapper) i typ ett halvår nu som en lekportfölj. Jag har följt metoden med ombalansering vid ±20% och har tittat till min portfölj ungefär en gång om dagen (i Inveztor) för att kolla om jag behöver ombalansera. Mitt huvudsakliga sparande har jag som 100% aktier på Lysa.

När jag häromdagen läste Alecs tråd om att sluta optimera och simplifiera sitt sparande så slog det an en sträng inom mig. Vill jag verkligen sitta och konstant monitorera min portfölj? Nej antagligen inte. Vill jag ha en sån avancerad portfölj? Nej antagligen inte. Lysas enkelhet i kontrast till min allvädersportfölj växte i mina ögon.

Så jag sitter och funderar på vad jag ska göra framöver. Jag vill gärna ha åtminstone en allväderskrydda på min portfölj men jag vill även att den ska vara enkel och framförallt ska den gå att månadsspara i och det ska inte göra något om jag glömmer bort den i några år. Så dom senaste dagarnas diskussioner om månadssparande i en allvädersportfölj har varit intressanta att läsa. I och med att jag vill kunna månadsspara och inte behöva göra något aktivt så faller alternativet att månadsspara till en korträntefond och sen köpa det som gått sämst varje halvår eller så bort. Då skulle jag kunna missa flera års utveckling eftersom allt nysparande låg i korträntefonden.

Så jag funderar på följande approach:

- 70% aktier (DNB Global + PLUS Alla Bolag)

- 10% Långa räntor (Captor Iris)

- 10% Guld (någon fysiskt uppbakad ETC)

- 10% Råvaror (EN4C)

- (10% Stil om jag sänker aktierna till 60%)

Och för att uppfylla mina krav på att den ska vara lätt att månadsspara i och framförallt att den ska kunna sköta sig själv om den lämnas i fred. Då funderar jag på om jag ska månadsspara i aktierna helt enkelt och försöka ombalansera en gång per år. Det kommer medföra att jag kommer köpa aktierna i ur och skur (inte enbart om dom går dåligt) och jag kommer vid årets slut antagligen ha en övervikt aktier. Det skulle såklart kunna vara så att jag köper in mig i en nedåtgående trender i aktierna men den risken tar jag för att förenkla mitt sparande. Och glömmer jag bort portföljen så kommer den att bete sig som en lite mindre volatil aktieportfölj pga de andra tillgångsslagen.

Gör jag några uppenbara tankevurpor här? Jag är medveten om att det här inte är optimalt ur ett portföljperspektiv. Men det är inte heller det jag optimerar utan jag försöker förenkla mitt sparande men behålla en allväderskrydda.

5 gillningar

Jag har en liknande portfölj, men skippat råvaror och stil.

| Värdepapper | Fördelning |

|---|---|

| Amundi Prime All Country World (WEBN) | 36% |

| Amundi Stoxx Europe 600 (LYP6) | 12% |

| PLUS Allabolag Sverige | 12% |

| Captor Iris Bond | 20% |

| WisdomTree Physical Swiss Gold (GZUR) | 20% |

| 100% |

3 gillningar

Jag har tänkt i liknande banor och har på senaste tiden suttit och suktat efter en aktieöverviktad allvädersportfölj inte olik din (som komplement till mina redan alldeles för många test-portföljer av olika slag).

Utan att på något sätt göra anspråk på optimal strategi, tänker jag att ett månadssparande där 30-40% går till korträntefond och/eller Captor Iris och 60-70% går till aktier + ombalansering 0,5-2 ggr per år är good enough.

5 gillningar

Skönt att du hittat en nivå av komplexitet som du själv trivs med! Min avancerade portfölj och Lysa är ju verkligen olika ändar av spektrumet.

Personligen ser jag absolut ingenting fel med att ha en aktietung portfölj med “allväderskrydda” - det är vad jag själv har till mitt barnspar, där jag inte har möjlighet till hävstång. Får jag av ren nyfikenhet fråga vad som får dig att föredra den strategin istället för t.ex. min grundportfölj? I mina ögon är komplexiteten nämligen likvärdig för dessa alternativ.

Här måste jag påpeka att de senaste dagarnas diskussion om månadssparande är hårklyverier, mest av teoretiskt intresse (eftersom syftet med denna tråd är att söka det “ultimata”), och jag är inte själv säker på vilket sätt som är bäst. Det går alldeles utmärkt att månadsspara i en allvädersportfölj på vilket sätt man vill - portföljen faller inte på det.

Jag vill bara inte att varken du eller någon annan ska avfärda portföljen pga komplexitet med just månadssparande, eftersom det är en så liten faktor i det stora hela.

7 gillningar

Det grundar sig mestadels i min tilltro för den långsiktiga utvecklingen av portföljen utan belåning. Jag har inget emot en måttlig belåning (max 20%) men inte mer än så. Och det är ett långsiktigt sparande 20+ år. Och Rika Tillsammans har varit effektiva med att banka in att aktier är the shit långsiktigt ![]() Så detta är väl min kombination av dom filosofierna. På den punkten har det faktiskt inte så mycket med komplexiteten att göra.

Så detta är väl min kombination av dom filosofierna. På den punkten har det faktiskt inte så mycket med komplexiteten att göra.

Väldigt skönt att höra ![]()

Det här är en spännade taktik också ![]() Då går den obevakade portföljen mot en 60/40 portfölj istället för en 100/0 portfölj när den lämnas obevakad.

Då går den obevakade portföljen mot en 60/40 portfölj istället för en 100/0 portfölj när den lämnas obevakad.

3 gillningar

Då har jag, som ett roligt sidoprojekt, satt ihop grundportföljen. Till en början med ett ganska litet belopp på ca 20 000 totalt men planen är att spara in till den fortsatt.

Har lagt in ombalanseringstrigger/toleransband på alla tillgångsslag. Dock antar jag det är bäst för min del just nu att bara spara in större belopp då och då nu i början.

Detta för att om en fond triggar ombalansering nu, så är det såpass liten summa att handla för att få den åter till inom toleransbandet, att handelskostnaderna blir alldeles för höga för att vara acceptabla. Så antar att jag bör köpa större summor i alla vid tillfälle, men fortfarande hålla de i korrekt fördelning?

Detta tills att köp av en enskild tillgång närmar sig minst ~4000/köp för att få den till toleransbandet, samt att courtage osv blir på rimlig nivå.

Visst lägger man till inom toleransbandet både om en tillgång gått upp/ned?

2 gillningar

Samt beskattningsreglerna för ISK, där det kanske är dumt att pumpa in pengarna på kontot sista månaden i ett kvartal.

Å andra sidan hävdar Henning “Investerarfysiken” Hammar att momentum är som starkast vid ingången av tredje månaden i ett kvartal, så man kanske ska sätta in pengarna sent i kvartalet i alla fall. Om jag minns rätt ska det ha något att göra med att kapitalförvaltare vill snygga till siffrorna då.

Det är inte lätt att vara ultimat.

1 gillning

Diagrammen är inte jämförbara rakt av. Min indelning i “primära” resp. “sekundära” tillgångsslag är mer baserat på hur säkert ett tillgångsslag förväntas prestera i just det klimatet, medan avståndet till origo i ReSolves diagram bara syftar på förväntad volatilitet.

För att kommentera dina frågor mer specifikt:

-

Realräntor har högre volatilitet i min portfölj eftersom jag eftersträvar extra lång duration.

-

Övre högra kvadranten är opålitlig för guld, har redan diskuterats flertalet gånger i tråden.

-

Beträffande företagsobligationer åsyftas endast kreditspreaden (“corporate bonds spreads”) i ReSolves diagram - som helt korrekt inte presterar vid recession (då kreditspreadar ökar). Korta företagsobligationer (där kreditrisken relativt dominerar) förväntas alltså inte prestera. I min portfölj används dock enbart långa investment-grade (där ränterisken relativt dominerar), som kan hålla emot bättre vid recession om marknadsräntorna samtidigt sänks.

Det har att göra med att jag beslutade mig för att gå “all-in” i belåningsgrad (dvs maximera räntenivå 2) vid dippen den 9/4, enligt min fördefinierade strategi för att utöka hävstången vid nedgångar.

Min tanke var att använda NorQuant som ett enkelt sätt att utöka hävstången utan extra transaktionskostnader, samtidigt som balans bibehålls i portföljen. Tyvärr fungerade det sämre i praktiken än teorin eftersom handelsdagar på Nordnet tydligen är opålitliga (allt mellan 0-2 dagar enligt kundtjänst), så jag fick NAV-kursen från 10/4 trots att jag la ordern innan brytpunkt 9/4.

Mer om detta i min kommande halvårsrapport som jag planerar här i tråden, finns mycket att säga om utvecklingen i år!

6 gillningar

På tal om NourQuant såg jag precis att Centaur Fondförvaltning AB har tagit över förvaltningen. Fonden heter numera Centaur Multi Asset . Fonden ska dock enligt utsago ha samma strategi som tidigare.

2 gillningar