Japp - jag noterade det med. Verkar dock ha dragits med ner tillsammans med så mycket annat i nuvarande nergång. Kanske att förvänta, men inte jätteövertygande tycker jag.

2 gillningar

Jag hade gärna sett några av AQRs fonder här i Sverige men det enda sättet jag har hittat är ifall man öppnar konto (ej ISK) hos Interactive Brokers Irland samt då är minsta insättningen i AQRs fonder 10.000 EUR så det är långt över i alla fall min nivå. Sen är det en nackdel att man ej kan ha ISK med IB.

1 gillning

Ah! Misstänkte att det var något i den stilen ![]()

Ok, låter inte helt dumt!

1 gillning

Jag hittade den här fonden som i teorin borde vara ett utmärkt val av Emerging Markets fond, den har t.o.m. 70% belåningsgrad:

# Goldman Sachs ActiveBeta Emerging Markets Equity UCITS ETF USD (Acc)

Den är multifaktor

Sjukt nog har den dock inte överpresterat “index” alls sedan start ![]()

1 gillning

Nu har jag bestämt mig för en fördelning för min aktietunga portfölj med allväderskrydda. Men anser att den är relevant här då man helt enkelt kan skala ner aktierna för att få en allvädersportfölj. Och jag har försökt att hålla avgiften nere (m.a.o går Lynx bort) vilket har varit en öm punkt i min nuvarande portfölj (0.5% i avgift). Med den här är jag nere på drygt 0.22% om jag räknat rätt. Likviktar man delarna på 20% till allvädersvarianten så får man en avgift på 0.28%. Så det här är min hyffsat billiga och hyffsat enkla portfölj:

| Värdepapper | Andel | Avgift |

|---|---|---|

| Aktier | 60% | |

| WEBN | 40% | 0.07% |

| Avantis SVC (AVWS) | 10% | 0.39% |

| PLUS Alla Bolag | 10% | 0.22% |

| — | — | — |

| Långa räntor | 10% | |

| Captor Iris | 10% | 0.5% |

| — | — | — |

| Guld | 10% | |

| WisdomTree Physical Swiss Gold (GZUR) | 10% | 0.15% |

| — | — | — |

| Råvaror | 10% | |

| EN4C | 10% | 0.3% |

| — | — | — |

| Stil | 10% | |

| UBF6 | 10% | 0.3% |

Månadssparandet kommer att ske i 60% DNB Global och 40% Captor Iris och det kommer göras en årlig ombalansering.

Det här känns som en portfölj som är tillräckligt enkel för att inte vara överväldigande med 7 innehav. Men samtidigt så är den tillräckligt avancerad för att jag inte ska (![]() ) känna att jag saknar någonting. Jag stod i valet mellan att ha 50% SPYI för dom globala aktierna (då är den nere på 6 innehav) istället för 40% WEBN + 10% AVWS. Men det blev både billigare och det känns bra att ha med SCV så jag får utlopp för faktor-pillet. Och valet av UBF6 som stil baseras helt och hållet på den mycket lägre avgiften än Lynx har.

) känna att jag saknar någonting. Jag stod i valet mellan att ha 50% SPYI för dom globala aktierna (då är den nere på 6 innehav) istället för 40% WEBN + 10% AVWS. Men det blev både billigare och det känns bra att ha med SCV så jag får utlopp för faktor-pillet. Och valet av UBF6 som stil baseras helt och hållet på den mycket lägre avgiften än Lynx har.

7 gillningar

Kort fråga kring volatilitet på underliggande värdepapper. Är det volatiliteten över 3 år folk använder? Hur ofta bör man uppdatera (och därefter göra om volatilitetsviktningen)? Årligen?

Just nu håller jag på flyttar över min portfölj till Montrose då hela den avancerade portföljen har fått belåningsvärde. (Lynx och Danske är pågång) och undrar vilken av EN4C, BCFU och ETL2 är bäst om man bortser från belåningsgrad?

Finns det några andra värdepapper du hade bytt ut om det inte var för belåningen?

Sedan februari har jag gradvis diversifierat i PPM och idag har jag en slags allvädersportfölj (med de möjligheter som finns i PPM och med förslag som tidigare nämnts i tråden). Min värdeutveckling i PPM ligger idag på -5,9 i år och det skulle kanske sett lite bättre ut om jag hade varit tidigare ute med att få lämpligare fördelning på plats. Hur som helst har jag klarat mig bättre hitintills än frugan som har 100% i AP7 aktiefond (−16,9).

En sak som jag reflekterat över är om jag även ska försöka skydda mitt sparande mot s.k. systematiska risker som beskrivs i del 2 genom att lägga till Amundi Funds Volatility World A2. Det ser ut att vara görbart i PPM om man väljer bort ev. EM- eller home bias fond. Möjlighet finns dock att välja SEB Aktiesparfond som normalt investeras 25% i Sverige och till 75% i övriga världen (den kostar mindre genom PPM i jämförelse med Avanza, och jag kan då kanske få ihop till mer än 40% SEK tillgångar även med Amundi Volatility World i portföljen).

Frågan är då ang. Amundi Funds Volatility World A2, hur mycket borde jag minst allokera, räcker det med 10%? Med tanke på att VIX-indexet fortfarande ligger relativt högt så borde jag kanske avvakta tills det blivit lugnare innan jag köper?

4 gillningar

Problemet med Amundi Fds Volatil Wld A USD C är att den (verkar) påverkas minst lika mycket av USD/SEK som de underliggande optionerna. Med det i åtanke bör det inte vara några konstigheter att köpa nu.

Med det sagt vet jag inte om jag hade bemödat mig med att ha volatilitet i en obelånad portfölj, t.ex. PPM. 10% max känner åtminstone jag där ![]()

4 gillningar

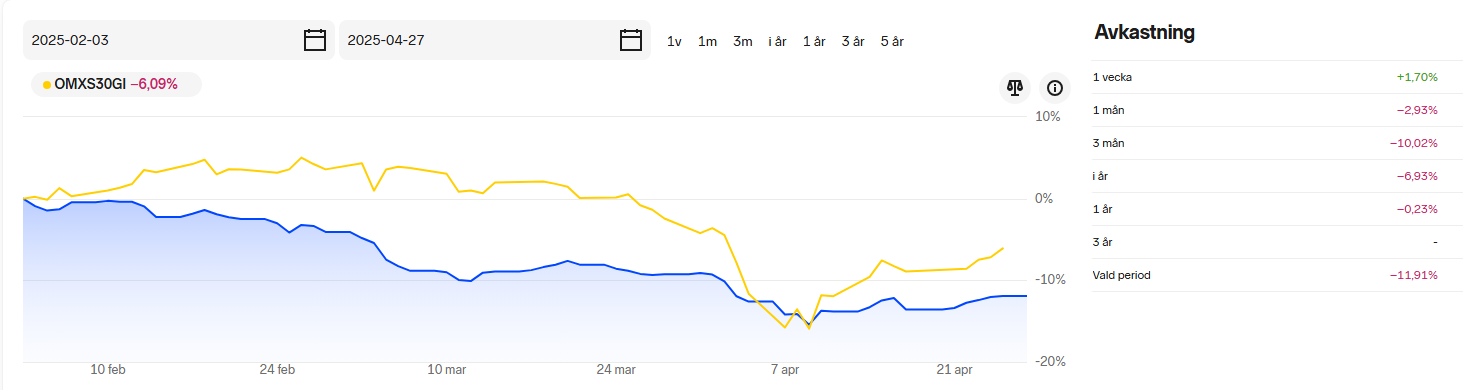

Just nu är jag 11,91% ifrån toppen 3e februari i år.

Samtidigt räknar jag ut att för att komma tillbaka till samma vinst i kronor som jag hade den 3e februari så krävs det en uppgång på 9,68%

Det måste alltså betyda att mina extrainsättningar som jag gjorde under nedgången har snabbat på återhämtningen med 11,91% - 9,68% = 2,23%

Eller hur? ![]()

2 gillningar

Återkommande fråga i tråden, har uppdaterat del 3a med följande under “Hur ska ombalansering ske?”:

EN4C.

GZUR mot WGLD.

Jag rekommenderar egentligen inte denna fond varken i PPM eller allvädersportföljen eftersom man behöver offra för mycket allokering/avkastning för att få ut något av det, och dessutom valutarisk eftersom fondens underliggande säkerheter är amerikanska T-bills (vilket förklarar varför fonden är back i år i SEK trots börsoron). Se mitt tidigare inlägg:

9 gillningar

@Zino - jag har tittat lite på Merger Arbitrage som tillgångsslag. Verkar som en bra diversifierare. Det är dock lite skralt utbud inom UCITS - Characteristics Carmignac Portfolio Merger Arbitrage F EUR Acc finns det ju om den går att få in till Nordnet eller Avanza.

Vad tror du om detta tillgångsslag? det talas varmt om den amerikanska varianten MERIX på olika forum jag följer i alla fall.

Trevlig Valborg alla!

2 gillningar

Christopher Cole (Dragon Portfolio) har pratat om det också, att det har låg korrelation med börsen och andra tillgångsslag och är ett bra tillägg till portföljen.

Har även hört Corey Hoffstein (Return Stacked) prata om det.

Skulle vara nice om det dök upp sådana fonder hos Nordnet ![]()

2 gillningar

Vi har säkert diskuterat detta tidigare, men jag måste ändå fråga: varför har vi inte med Brummer 2X i allvädersportföljen? Hög avgift men tämligen bra avkastning även efter avgiften är betald:

(inte att missta för mobilkranverksamheten med samma namn, BMS ![]() )

)

Finns tillika i en mer mellanmjölkartad variant på Avanza också i alla fall (dock 100.000 sek minimibelopp på den så inte så lätthandlad):

Båda de fanns hos Nordnet för några år sen, då var jag lite inne på att ha med BMS (utan hävstång) i portföljen då den hade belåningsvärde.

Har du lyckats hitta hur de investerar? Om det bara är aktier och räntor tillför det inte så mycket till våra portföljer.

1 gillning

Får kolla närmare https://www.brummer.se/siteassets/document/swedish/funds/brummer-multi-strategy/bms_infobroschyr.pdf. 20.000 SEK min är inte så farligt vad angår den med hävstång tycker jag (har slagit sitt jämförelseindeks sedan start efter avgifter vad det verkar).

2 gillningar

Funderar lite på flera alternativ i kategorin Företagsobligationer. Volatilitet-justerat är Captor Aster Global Credit uppe och nosar på 10% av portföljen.

| Namn | StDev | Kommentar |

|---|---|---|

| Captor Aster Global Credit | 9-12 | Den som alla verkar köra |

| Ålandsbanken kort företagsränta | 6-7 | Verkar inte korrelera lika mycket med aktieindex |

| Carnegie Corporate Bond 3 | 1-3 | Förmodligen för låg volatilitet |

1 gillning

Din post fick mig att börja fundera kring att använda mig av volatilitetsjustering för att bestämma viktningen mellan olika tillgångsslag och tillgångar i min portfölj. Detta då främst i syfte att minimera drawdowns i portföljen som helhet. Känner du till något bra material där man kan gräva djupare inom det området?

1 gillning

Finns längre inlägg om volatilitetsjustering tidigare i tråden.

3 gillningar

Roligt du skulle nämna detta då jag just satt och klurade på Hierarchical Risk Parity i morse - se t:ex:

och

Så vitt jag kunde se ordnar man tillgångsslagen i grupper - clusters - och sen justerar viktningen inom dessa. Sen verkar det helt avgörande att man har värden för löpande korrelationer mellan tillgångsslagen man har i portföljen så det kräver ju att man har den datan mer än bara standardavvikelsen.

Verkar dock vara en metod som är rätt optimal om man kan räkna ut viktningen just utifrån datan.

Det du syftade på är kanske Inverse volatility viktning - det är det @Zino och @AllSeasonsPortfolio utgår ifrån tror jag.

Finns lite att läsa på från Alpha Architect här också:

2 gillningar