Jag har inte haft tid att gräva så djupt i det här ännu, men som jag har fattat det, efter att ha skummat lite på ytan, så skiljer man på volatilitetsjustering och riskparitet. I det senare använder man även korrelationer mellan tillgångar/tillgångsslag för att optimera portföljen. Så det är nog egentligen riskparitet jag är ute efter, även om det är ett mer komplicerat/avancerat sätt än bara vanlig enkel volatilitetsjustering/-viktning. Tack för tipsen om källorna! Ska ta och suga i mig dem också vid tillfälle.

Ang. tillgångsslag och clusters inom dessa, så har jag funderat en del på hur jag vill ordna min portfölj. Jag tänker mig någon slags hierarki där man bryter ned olika tillgångsslag i flera nivåer. Som exempel kan man ta råvaror, som för mig är en toppnivå, därefter bryter jag ned dem i delgrupper som t.ex. i Bloomberg Commodity Index (BCOM) med t.ex. Agriculture som en subgrupp inom råvaror och sen Grains och Softs på nästa nivå, slutligen är man nere på lägsta nivå, med soja, vete, kaffe osv.

Men istället för att följa marknadsvikt funderar jag på att göra någon slags riskparitetsviktning istället. Frågan är hur många nivåer som är rimligt. Det finns ju instrument på olika nivåer i den här hierarkin som man kan använda sig av. Man kan ju börja med toppnivån och bara ta huvudtillgångsslagen. Sen får jag väl bryta ned det mer vartefter jag har tid och det känns rimligt att göra det mer detaljerat.

Jag tänker att ju mer man bryter ned hierarkin och ju större diversifiering man får, desto mindre volatilitet borde man kunna få i portföljen som helhet. Samtidigt bör man kunna öka volatiliteten för varje enskilt instrument om korrelationen mellan instrumenten är svag. Det gör att man borde kunna ta större risker för varje enskilt instrument, med t.ex. hävstångsprodukter osv. Men jag tänker gå försiktigt fram och pröva mig fram för att se vad som funkar.

Jag funderar f.ö. om det här är något som används t.ex. i den norska statliga oljefonden, som sägs ha ett tusental olika innehav.

Ouf, kollade precis SEB Asset Selection igen… i princip röd på alla tidshorisonter förutom “Sen start”.

Total kollaps och gör mig mer och mer skeptisk till “stil” som ett faktiskt tillgångslag (såvida man inte kan få tillgång till en riktig proffsfond där enbart folk med pengar kan investera)

Nu försvarar jag inte den skitfonden men det där kan ju faktiskt hända vilket tillgångsslag som helst, skillnaden blir att när man vet att det är ett gäng välbetalda “proffs” som har klurat ut strategin så undrar man ju vad det är frågan om.

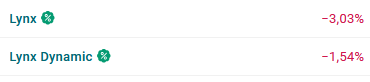

Lynx/dynamic går betydligt bättre men det svåra med sådana här fonder är att man aldrig riktigt vet om det är tur eller skicklighet

Snart dags att köpa kanske

Fast det är lite fallande knivar känsla över bilden.

Dock är i stort sett alla långa trendföljande CTA fonder in the toilet i år hittils.

Kanske blir revanch någon gång i år. Vem vet. Jag behåller mina iMGP DBI och Lynx i alla fall.

Jag har liknande funderingar…

(1 dag% 2025-05-02)

… och såg precis att Lynx Dynamic gick ner 1,17% idag. Tänk om någon key-player är på semester och det är någon som strulat till det?

Hej! Jag försöker välja råvara ETF, och är nyfiken på hur ni andra resonerar i ett läge där det verkar som att Trump vill minska på dollarns värde och försök att hålla oljepriser låga. Känns som många rekommenderade ETF:er i tråden har en del olja och handlas i USD, har kikat på några som är hedged till EUR men där verkar volatiliteten vara mindre jämfört med övriga (tänker på exempelvis UEQV). Däremot känns det som agrikultur och matpriser kommer öka framöver…

Några som har funderat på samma och har några rekommendationer? Jag försöker förstå, men tänker att det finns många klokare här som har redan tänkt på detta.

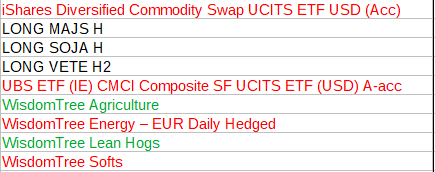

Jag har konto på Avanza. Nedan är de råvaruprodukter (ETF:er och certifikat) jag använder, dels generella för alla råvaror, dels specifikt inom energi och jordbruksprodukter. Tyvärr har jag ingen spåkula som kan säga vilka råvaror som kommer att stiga, men min magkänsla är att oljan ligger på historiskt låga värden och att det borde kunna finnas en del uppsida i den. Softs (kaffe, kakao, socker och bomull) tror jag har nått sin peak för den här gången.

Ang. att volatiliteten är lägre i en EUR-hedgad oljefond än i en icke-hedgad fond, som noteras i USD, beror inte det på att EUR har lägre volatilitet än USD?

Har kollat lite närmare på denna nu. Var i kontakt med Brummer och det går att månadsspara i denna på deras ISK, minimum 1000 kroner per månad (ingen köpavgift som det annars är på Avanza/Nordnet).

Sen går det ju att flytta fonden till Avanza och säkert Nordnet också om man vill krångla med blanketter etc.

Tycker den kan vara ett OK komplement till främst ränter om än lite dyr i avgift. Har gått kräftgång i långa perioder per historiken men i gengäld så har den inte haft massiva nergånger i samband med aktier/ränter historiskt (här ändå rätt lång historik). och drygt 7% årsavkastning (innan inflation) är inte helt fy skam.

På deras KF (via SPP) kan man till och med månadsspara minimum 1000 kronor i LYNX (inte Dynamic),

men där blir det krångligt då

KF, inte ISK (kapitalavgift på 0,25 procent per år via SPP)

KF så man äger formellt sett inte innehavet så det går förstås inte att flytta ut fonden.

Det är ett intressant tillgångsslag! För er andra läsare som inte vet så är merger arbitrage en strategi som går ut på att tjäna pengar på ffa börsnoterade bolag som blivit erbjudna uppköp. Säg att bolag X gått ut med ett erbjudande om att köpa bolag Y till priset 100 kr/aktie - då kommer börskursen för bolag Y att omedelbart lägga sig strax under 100 kr, på säg 95 kr. Fonden MERIX tar då en lång position i bolag Y och en kort position i bolag X. Går affären i lås tjänar fonden minst 5 kr/aktie.

Risken är förstås att affären inte går i lås. Sannolikheten för det ökar vid oförutsedd turbulens på marknaden - titta t.ex. på utvecklingen för MERIX under IT-kraschen, finanskrisen och coronautbrottet, så ser man att fonden föll. Fonden erbjuder därmed tyvärr ingen crisis alpha, men uppvisar god avkastning och låg korrelation till börsen i övrigt.

Personligen placerar jag tillgångsslaget i samma kategori som cat bonds - om det hade funnits en bra och billig fond på Avanza/Nordnet hade jag starkt övervägt en liten position i portföljens stil-del, men jag klarar mig också utmärkt utan. Men tack för att ni spanar!

Konstigt nog tror jag inte detta diskuterats! Personligen bottnar det i följande orsaker:

Fonden är extremt dyr.

Fonden är en “black box” och består av flertalet olika hedgefondstrategier. Jag vill veta vad jag får och vad jag kan förvänta mig, annars är risken stor att jag säljer vid nedgång.

Fonden handlas och uppdateras månadsvis, så när en ombalansering triggas kan köp/sälj inte ske förrän nästkommande månads slut, vilket är omständligt och innebär risk att nedgång/uppgång hinner reverseras.

Min uppfattning är att “riskparitet” är lite av ett paraplybegrepp. I sin enklaste form innebär det bara att vikta volatilitet inverst (så att volatila tillgångar får lägre allokering och vice versa), men man kan även dra det flera steg längre och blanda in korrelationsmatriser och förväntad avkastning.

I min avancerade portfölj håller jag det medvetet enkelt - jag utgår från mina grupper/kluster av tillgångar i del 3a och volatilitetsviktar varje grupp. Eftersom tillgångarna är jämnt fördelade i kvadranterna innebär det också att risken blir likvärdig i varje kvadrant. Jag använder mig medvetet inte av korrelationsmatriser eftersom korrelationer är flyktiga och högst beroende av studerad tidsperiod, medan varje tillgångsslags fundamentala egenskaper är konstanta, och den logiken fångas mycket bättre i mitt portföljdiagram, anser jag.

Detta låter väldigt spännande, även om jag själv inte tror att det tillför något värde att bryta ned tillgångarna så granulärt. Men tanken att maximera volatiliteten (och avkastningen) för varje enskilt instrument medan den totala volatiliteten hålls låg tack vare icke-korrelation (dvs. “maximum diversification portfolio”) är ju precis det jag eftersträvar i min portfölj också.

Håll oss gärna uppdaterade om vad du landar i, hade verkligen varit intressant att se!

Personligen ser jag köpläge i Lynx, och har nyligen fyllt på. Just SEB Asset Selection har jag dock aldrig gillat - låg volatilitet och underpresterar konsekvent, medan Lynx istället konsekvent slår Societe Generals CTA-index.

Min stående rekommendation är EN4C, läs gärna denna tråd. Handelsvalutan är irrelevant, det är de underliggande tillgångarna som spelar roll, och man kan starkt argumentera för att råvaror är en real tillgång som inte innebär någon valutarisk. Att köpa en EUR-hedgead råvaru-ETF som SEK-investerare rekommenderar jag inte, eftersom man då introducerar valutarisk (mot EUR) där det inte fanns någon till att börja med. UEQV är ingen råvarufond utan ger enbart exponering mot carryn.

Jag förstår hur du menar (även om SEB Asset Selection inte är speciellt låg vol längre, ner över 30% på nån månad nu )

Det som skaver i mig är dock att stil mer känns som en “magkänsla”, som att man ska ha tur att pricka rätt fond liksom… att ha en stor del av portföljen allokerad i Amundis t.ex har inte känts likadant då den faktiskt har presterat när det behövs.

Finns det inte någon slags indexfond för olika stil/trendföljande fonder? Så att man kan minska risken att dom går all-in på nått konstigt och spränger portföljen.

Nej, det finns ju inget index eftersom CTA industrin består av ett gäng aktörer med liknande men sinsemellan olika metodik. S.G.s olika index är ju en sammanställning av ett antal av dessa aktörer, men det går ju inte att investera i.

Men i och med att det kommit aktörer som sysslar med Replikation av CTAs, t.ex. iMGP DBi Managed Futures Strategy, så ger det ju en mer beta-lik exponering. Men det kommer ju med sina egna risker förstås.

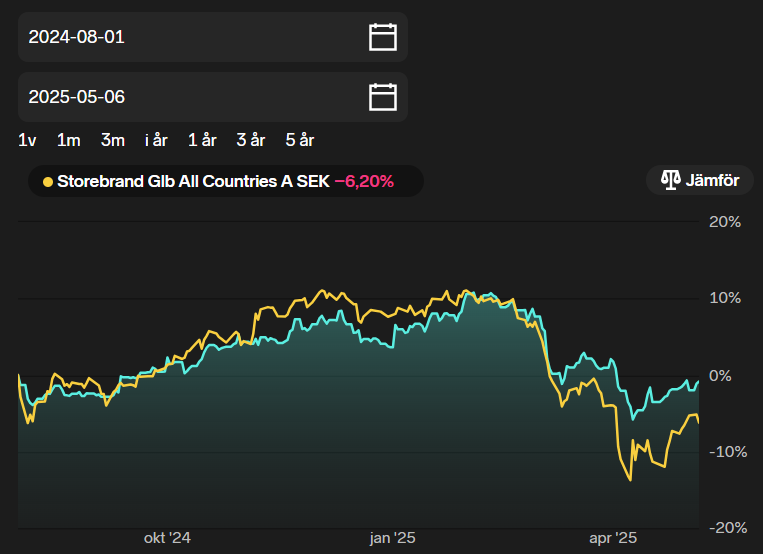

På knappa 2 veckor har min allvädersportfölj som kopierar grundversionen i denna tråd stigit 1.12% i skrivande stund.

Detta kan jämföras med AMF Räntefond Kort som jag haft i exakt 3 månader som stigit 0.51%.

Min fundering är om jag bör ta kapitalet i AMF Kort och lassa in i allvädersportföljen också. Har inga problem med manuell hantering såsom ombalansering när så krävs (följer teorin om toleransband osv och har allt i kalkylblad för övervakning). Principen verkar ju kunna avkasta bättre årligen än en kort räntefond.

Jag har såklart bra buffert vid sidan av detta, så tänker att förflyttning av räntefond-kapital till utökning av allvädersportfölj-kapitalet skulle göra mer nytta årligen i avkastning.

Jag vet inte riktigt hur du tänker när du jämför en korträntefond, som i praktiken inte kan gå back, med en allvädersportfölj under två veckor. Jämför med hur min portfölj har gått om man zoomar ut lite (startade portföljen i jul/aug 24). Nu har jag förvisso 1.45x hävstång på min portfölj, men poängen är att en allvädersportfölj kan definitivt svänga en del. (Dock betydligt mindre än en vanlig global indexfond, se nedre jämförelse för 1x indexfond kontra 1.45x allvädersportfölj).

Tillfälligt parkerat kapital där, högst troligt ingen användning av dem på minst 5-10 år.

Men då kort räntefond knappt skyddar mot inflation vad jag läst så bör ju allvädersportfölj vara att föredra för detta kapital för högre årlig avkastning över ett par år?

Allt handlar i grund och botten om din riskaptit. Som påpekats blir det oerhört skevt att jämföra en räntefond med en allvädersportfölj. (Jämför i stället allvädersportföljer med indexfonder så blir det mer rättvist.) 5-10 års sparhorisont är dessutom en extra klurig grej då det egentligen är ett fört kort tidsspann för att rekommendera rejält risktagande men samtidigt ett för långt för att vara allt för defensiv i sin portfölj.

För att svära i kyrkan skulle jag nog i ditt fall trots allt gå på minskande risk och sätta ihop en renodlad ränteportfölj i stället. Möjligtvis med tillägg av guld och råvaror. Då kan du få utlopp för pillandet till minimal risk. Motivationen till detta är att det handlar om parkerat kapital och jag förmodar att du redan har annat, mer långsiktigt sparande där du tar betydligt högre risk.