Förlåt om jag är löjligt petig eller nördig, men jag köper inte riktigt uträkningen för gränsen för köp av ETF: Om jag inte misstar mig borde det bli mer än 1002 kr på NN. Jag tror gränsen blir 1901 kr

(Det bygger i så fall på att jag tolkar utsagan “snittkostnaden för att stå utanför marknaden 1 månad är ca 0,4489%” rätt, d.v.s. vi antar att värdet på ETF:en ökar med en faktor 1,004489 under en månad. Rätta mig om jag är ute och cyklar!)

Uträkning

Du sätter in x varje månad. Om du köper ETF:en har du sedan värdet

y(x)=x-max(9;x/400). Låt F=1,004489.

Vid Scenario 1 (köp varje månad) har du månad 2: S1=F*y(x)+y(x)=(F+1)y(x).

Vid Scenario 2, (vänta till månad 2 innan köp) har du: S2=y(2x).

Vi vill veta för vilket x som S1=S2 är uppfylld, d.v.s. för vilket x som

(F+1)(x-max(9;x/400))=2x-max(9;2x/400).

Detta är lite småbökigt att lösa p.g.a. maxfunktionen, eftersom man får dela upp det i 3 olika fall. Long story short, när x<1800 eller x>3600 får vi orimliga lösningar, men för 1800<x<3600 får vi att:

S1=S2 om (F+1)(x-9)=2x-2x/400

vilket löses av x=9(F+1)/(F-1+2/400)=1901,19.

Ordet “optimal” används lite väl lättvindigt – vad avses egentligen? (Vad är ”mer optimal”?) Syftar det bara på att minimera courtage, eller något mer? (Inte meningen att märka ord, mer att försöka provocera fram bättre beslutsfattande)

Hur påverkas metodens nytta när förhållandet mellan månadssparandet och portföljvärdet förändras? När det förhållandet krymper skulle man kanske kunna förenkla strategin, till exempel genom att månadsspara 50/50 i global aktieindexfond och billig räntefond. Om du inte redan gjort det (och jag missat det), kanske ett överslag vore värdefullt – för att snabbt kunna avgöra om det ens är värt att ge sig in på denna metod.

Jag kan inte svara på hela fallande-knivar-fånga-momentum-strategin, men just angående optimering av ETF-belopp fanns det inte alls så många % att hämta som jag kanske inbillat mig. Sparar man 2000 i månaden men köper varannan månad kan man tjäna ca en promille i slutsumma

Sparar man 100 kr i månaden kan det löna sig bättre, ca 7 procent mer i slutsumma på ETF-köpen om man sprider ut köpen till var sjätte månad istället för varje.

Formel

Formel för “Faktor större värde på investeringen om jag väljer att investera mitt sparande på [x kr per månad] var N:te månad istället för varje månad, givet tillväxt [F per månad]”: (Nx-max(9;Nx/400))(F-1)/((x-max(9;x/400))(F^N-1))

…snacka om att jag kan suboptimera… löjligt petig it is

50% köps i sämsta resp. bästa varje månad…Anta att den bästa fortsätter att prestera bra under ett halvår, och man fortsätter köpa 50% i den varje månad då den är bäst.

Nu uppstår ett hinder nästa månad, då den bäst presterande ligger utanför övre ombalanseringstrigger. Hur hanteras denna nu? Köpa allt i den sämsta för att få ner den bäst presterandes procentuella del av portföljen till under ombalanseringstriggern??

Tänker att det måste vara bättre än att tvingas till ytterligare transaktion genom att sälja ner den bästa till inom toleransbandet?

Jag är i ombyggandsfasen och allokerar successivt från aktier till allvärderportföljen. Jag försöker köpa tillgångar som dippar mest för dagen.

Passade på köpa IS04 och UIMB idag. Tycker det är lurigt med räntor och inflationen i USA så vi får se om det var rätt beslut att köpa så mycket istället för att sprida ut det.

Skit också, du har ju helt rätt. Jag villade bort mig helt i den uträkningen, och tog inte hänsyn till avkastning på varje månadsinsättning. Innerligt stort tack för att du rättar mig.

Här följer en korrigerad uträkning:

Förväntad månadsavkastning över riskfri ränta: 0,4489% (= tillväxtkvot på 1,004489)

Courtage Nordnet för köpesumma <3600 kr: 9 kr

Courtage Nordnet för köpesumma >3600 kr: 0,25%

Månadssparande x (där x<3600 kr) i ETF i n månader ger följande slutsumma:

1,004489^0 * (x-9) + 1,004489^1 * (x-9) + … + 1,004489^n * (x-9) Där (x-9) är varje månadsinsättning efter courtaget på 9 kr.

Detta är en geometrisk summa som kan förenklas till: (x-9) * (1,004489^(n+1)-1)/0,004489

Detta ska sedan jämföras med att månadsspara i en korträntefond och köpa ETF:en i klumpsumma: x(n+1) - x(n+1)/400 Där x(n+1)/400 är courtaget på 0,25%. Jag struntar i fallen då courtaget är 9 kr då efterföljande uträkningar visar att klumpsumman alltid är >3600 kr.

Vi sätter nu dessa summor lika med varandra, för att ta reda på var brytpunkten går då månadssparande = klumpsumma: (x-9) * (1,004489^(n+1)-1)/0,004489 = x(n+1) - x(n+1)/400

Vi kan sedan isolera x i ovanstående uttryck och räkna ut det för olika värden på n.

Här följer en uppdaterad tabell med rekommenderad ETF-köpfrekvens vid olika nivåer av månadsspar:

På varje nivå anges den rekommenderade frekvensen för ETF-köp. Mellan köpen lämpar det sig alltså matematiskt bättre att placera pengarna i en korträntefond. För köpfrekvenser lägre än var 3:e månad rekommenderas dock att överväga tillfälliga alternativa courtagefria fonder istället.

Tyvärr kan jag inte längre redigera mitt tidigare inlägg, men jag har sktivit till moderatorerna och bett dem låsa upp det.

Du har rätt - jag bör vara mer restriktiv med hur jag använder det ordet, eftersom vad som är “optimalt” kan skilja sig mycket beroende på situation. Läs det med osynliga citattecken, precis som “ultimata” i trådtiteln.

I just det inlägget syftar “optimal” på att jag tycker metoden är en bra kompromiss mellan förväntad avkastning, courtageminimering och praktisk genomförbarhet.

Ja, om månadssparandet är en väldigt stor andel av portföljens totala värde (typiskt första året när man håller på att bygga upp portföljen) fungerar metoden dåligt. I den fasen får man helt enkelt själv avgöra vad som är mest rimligt.

Annars tycker jag att ett lämpligt riktmärke för metoden är att månadssparandet i en fond maximalt ska utgöra ca 1/3 av skillnaden mellan målvikt och ombalanseringsgräns.

Jag håller med om att det är lurigt med räntor. I dag är det mina ränteinnehav som har dippat mest i portföljen. Jag funderar på om det överhuvudtaget är läge att köpa ränteprodukter, m.a.p. dagens globala räntemarknad. Och om jag ska fylla på, vad ska jag i så fall köpa?

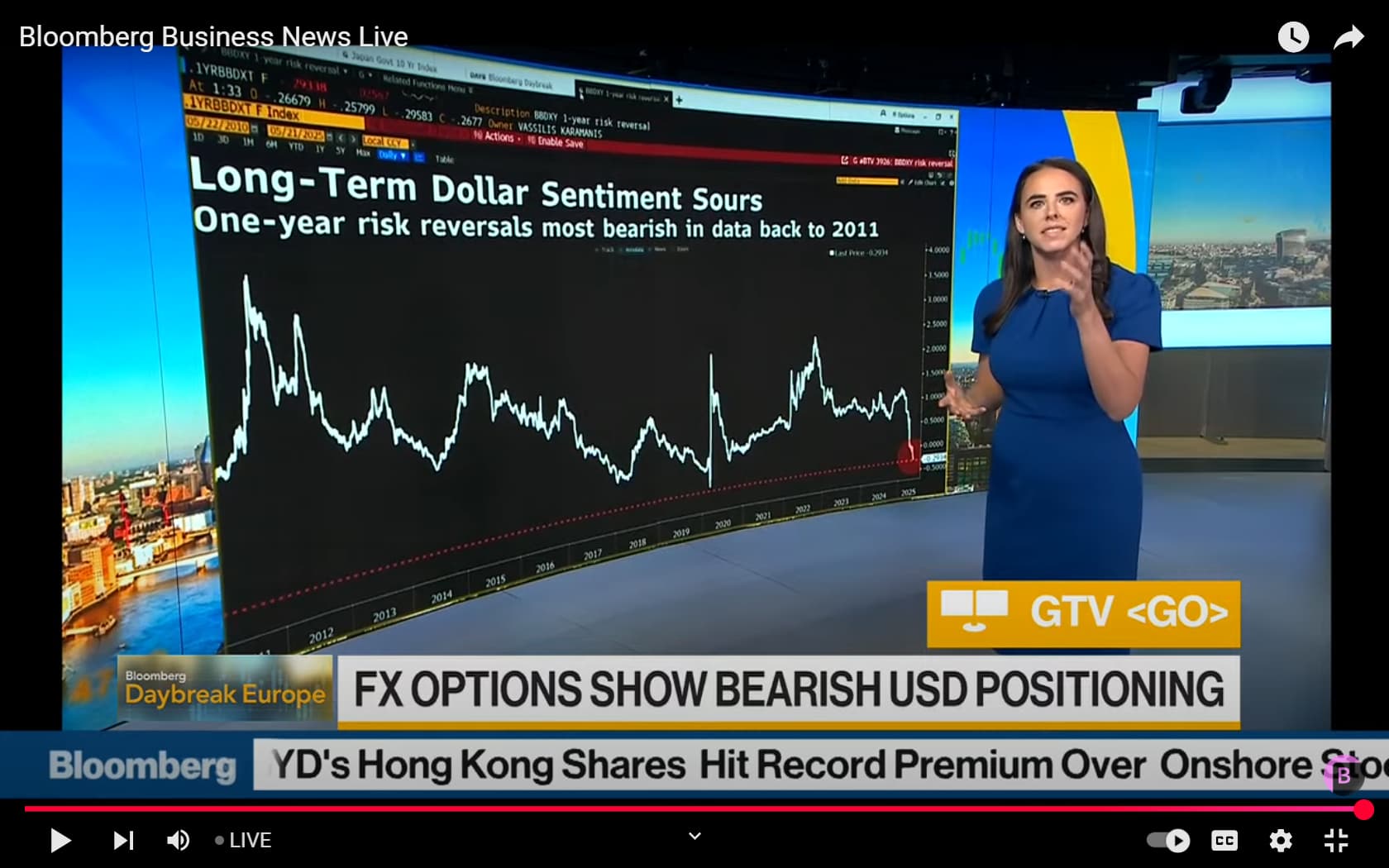

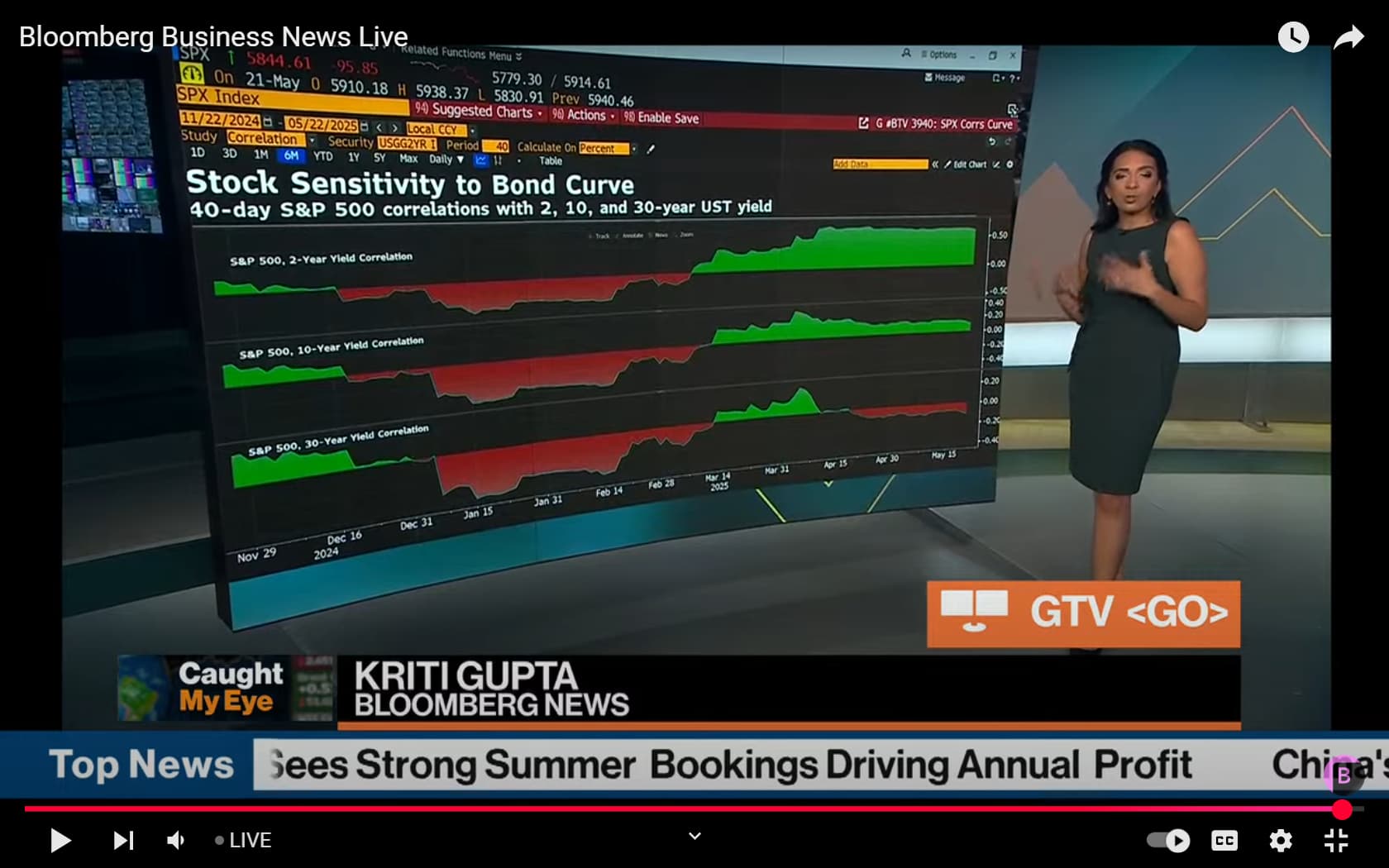

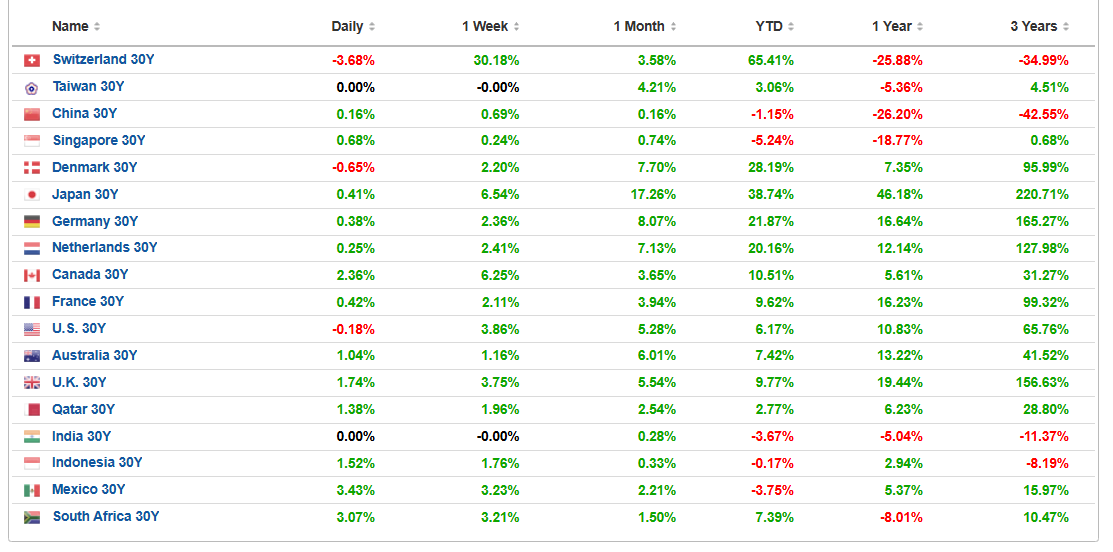

Det verkar inte finnas några “safe havens” inom räntor. Räntekurvan blir brantare i stort sett i alla länder. 30-åringen är på relativt höga nivåer både i USA och Japan. Ingen verkar vara särskilt sugen på att köpa superlånga statsobligationer av rädsla för stigande långräntor framöver. USD ser ut att fortsatt vara på nedåtgående.

Hur resonerar du och ni andra med allvädersportföljer kring ränteprodukter i nuvarande läge?

Nedan några klipp från BBTV Daybreak Europe i morse.

Jag har länge funderat kring att sätta upp en allvädersportfölj, men är väldigt skeptisk till långa räntor. Större delen av västvärlden har väldigt höga skuldkvoter och när vi haft det tidigare har svaret från de styrande oftast varit att få ner detta via inflation i kombination med kontroll av räntenivåerna, vilket då varit väldigt dåligt för långa räntor och statsobligationer. Då det verkar vara brist på att ta tag i de stora budgetunderskotten kan jag inte utesluta att vi nu är på väg in i en liknande situation.

Av denna anledning har jag simulerat och experimenterat med olika typer av “vissvädersportföljer” som i nuläget helt utesluter långa statsobligationer. Jag har dock ännu inte hittat något som jag känner mig helt bekväm med.

Jag för min del har under lång tid känt samma skepticism mot långa räntor, och utförsbacken har ju varit lång redan nu. I alla fall mina innehav visar rött med utförsbacke de senaste 3 åren, med vissa toppar uppåt.

Men å andra sidan väljer jag att behålla mer eller mindre en alla väder portfölj enligt Zinos grundideer eftersom jag mer eller mindre ser räntepapper som “försäkring” i det fall guld och aktier vänder neråt skarpt.

Vi vet ju bara vad som hänt historiskt, och inte vad som händer framåt. Kanske det oväntat nu blir 3 bra år för dessa investeringar (jag tror det inte, men vet det inte).

Med det sagt har jag valt att “låna” någon procentenhet av kapitalet som “borde” vara placerat i nominella samt realränteobligationer (som jag inte tror på just nu) och jag har valt att placera det i guld och silvergruvor (som jag tror på).

Jag har just nu 6,75% nomiella och 6,75% realränte. Det kommer ju då inte räcka för att väga upp om allt annat vänder ner, men det kan i alla fall fungera lite som en broms neråt i ett större “allt” fall.

Förlåt att jag envisas, men: Jag håller fortfarande inte med om din tabell, p.g.a. att du jämför om ETF-köp var n:te månad är bättre än varje månad – istället för att kolla om det är bättre eller sämre än var (n-1):te månad. Gör man det senare blir tabellen istället:

Exempel: Spara 500 i månaden med Nordnets villkor för ETF-köp och med en månadsavkastning på 1.004489, som enligt tabell ovan borde vara bäst om man köper var tredje månad. Vi ser i tabellen nedan att det mycket riktigt stämmer: Vid köp av ETF var 3:e månad har du efter ett år 6086 kr, istället för 6081 om du köpt varannnan månad eller 6082 om du köpt var fjärde månad.

månad

köp varje

var 2:a

var 3:e

var 4:e

1

491

—

—

—

2

984

991

—

—

3

1480

—

1491

—

4

1977

1991

—

1991

5

2477

—

—

—

6

2979

3000

3002

—

7

3484

—

—

—

8

3990

4018

—

4018

9

4499

—

4534

—

10

5010

5045

—

—

11

5524

—

—

—

12

6040

6081

6086

6082

I de flesta fall, som t.ex. i mitt “övertygande exempel”, spelar köpfrekvensen faktiskt väldigt liten roll för slutsumman (och som sagt här). Vilket leder mig till en annan fråga:

Var kommer den oerhört specifika tillväxtsfaktorn 1.004489 ifrån? (Jag gissar att det är 12:e-roten ur en – också väldigt specifik – årsavkastning på ca 1.0552?)

Om avkastningen är högre än så lönar det sig att köpa lite oftare än tabellen anger, och om avkastningen är lägre så ska man köpa mer sällan.

Edit-PS. Jag har antagit att alternativet till att köpa ETF är att låta pengarna vänta på ett konto med noll ränta.

Edit-PS2. Detta är såklart en icke-fråga för alla som månadssparar mycket eller inte alls, men själv har jag lagom stora månadsspar för att detta ska vara intressant. Tack @bspastikern och @Zino!

“Sell America” verkar fortsätta och långa statsobligationer ser inte ut att längre funka riktigt som motvikt till en nedgående aktiemarknad. USD och 30-åriga räntan divergerar, något som inte är normalt. Aktier ned, USD ned och långräntor upp. Intressant!

Zin0 måste ju slita sitt hår nu över diskussioner kring individuella tillgångsslags vara eller inte i portföljen (räntor i det här fallet)

“Har de inte lärt sig någonting?!”

Det skulle vara intressant att höra av de som raljerar om ränteprodukter i tråden vad de själva gör med sina allvädersportföljer i detta läget. Köper de ränteprodukter nu och i så fall vilka och varför?

Jag tror (och hoppas) att de flesta som har en allvädersportfölj som är baserat på råden och diskussionerna i denna tråd kör en väldigt passiv strategi. Jag vet att jag gör det. Dvs att jag agerar inte på vad som händer på marknaden utan köper/säljer baserat på när ett visst värdepapper eller tillgångsslag är under- respektive överviktat jämfört det målspann jag har satt.

Det vore intressant att höra ungefär hur mycket till räntorna behöver stiga för att dina köptriggers ska aktiveras. Jag är f.ö. i uppbyggnadsfasen med portföljen och kör DCA under ca. ett år. Hade jag vetat från början exakt vilka vikter och triggnivåer som funkar för mig hade jag gått all in direkt och sen kört därifrån, men nu vill jag vara mer försiktig och inte låta något tillgångsslag dra i väg alltför långt söderut innan jag utjämnar.