När något stiger väldigt mycket så aktiveras till slut en säljtrigger…

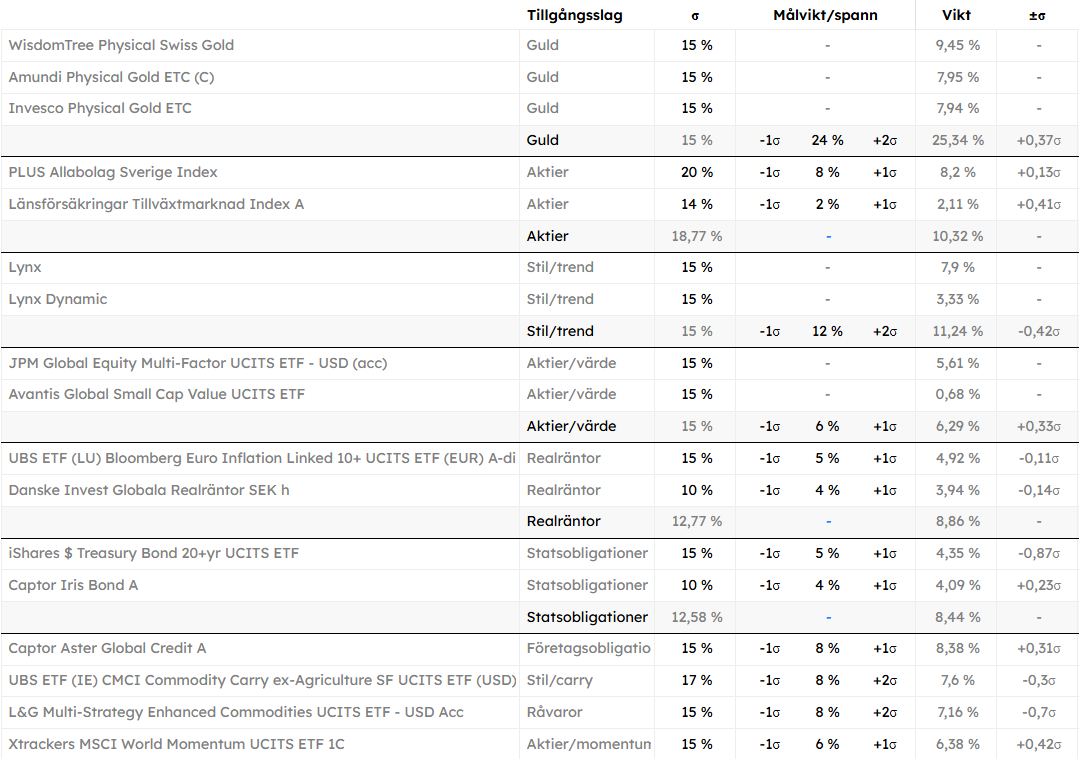

Så här ser min portfölj ut just nu… det som ligger närmast trigger (köp) är iShares 20+yr, ifall den sjunker 0.13σ:

När något stiger väldigt mycket så aktiveras till slut en säljtrigger…

Så här ser min portfölj ut just nu… det som ligger närmast trigger (köp) är iShares 20+yr, ifall den sjunker 0.13σ:

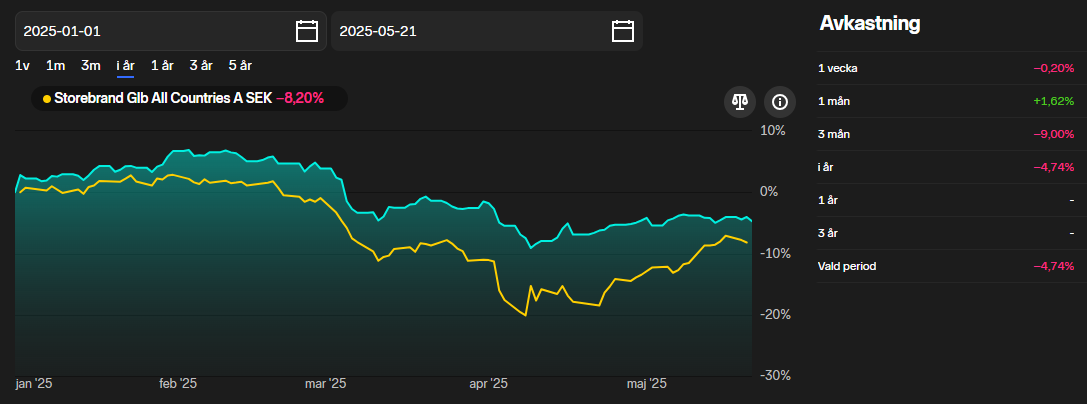

@RobertK Hur har din portfölj presterat i år, eller sedan start (när?)?

Obs, kör ca 1.45x hävstång, och Lynx låg utanför portföljen under feb-mars.

I år

Sedan start (1 aug 2024)

Både Lynx och Lynx Dynamics?

I mitt fall har jag inte gett mig på att skapa mer avancerad trigger mekanism för köp och ombalansering. Känns som för mycket av komplexitet till lite nytta för min del hittills.

Så för min del köper jag helt enkelt de tillgångsslag som gått ner mycket och säljer de som gått upp mycket.

“Mycket” är i mitt fall “runt” 10%, relativt annat, men jag petar också en del mer än man egentligen bör och på så vis blir det ombalanserat oftare än det egentligen ska om man tittar till kunskapen här i tråden.

Är medveten om att ett enskilt värdepappers uppgång med 10% egentligen kan vara både för mycket och för lite relativt helheten i portföljen. (beror på hur många man har)

Jag har också medvetet låtit “trend” löpa och har justerat upp min målvikt i takt med att guld och silver samt miners haft fin utveckling senaste åren.

Det har också skett i takt med att insikten om att guld och silver passar mycket bra i portföljen.

I detta fall, gällande frågan specifikt kring räntepapper, har jag för egen del på motsvarande vis låtit trenden löpa på neråt eftersom det motsvarar min marknadstro, och min skepticism kring långa (amerikanska) statsobligationer och jag har därmed inte fyllt på räntepapperna som jag kanske “borde” enligt Allvädersportföljens modell.

Konkret har Jag pragmatiskt omvärderat ner min ursprungliga målvikt för nominella statsobligationer från 8,75% till nuvarande målvikt 6,5%; och reala från 8,25% till 6,75%.

Dvs den balans jag “egentligen” tror på långsiktigt för en allvädersportfölj har jag medvetet låtit glida neråt till förmån för andra alternativ, guld, silver och framförallt miners. Det har varit ett framgångsrikt kortsiktigt “bett” hittills, men det kan ju bytas till ett misstag snabbt. Och det har absolut varit jobbigt volatilt med stor andel silverminers.

Här kan jag konstatera att jag aktivt söker alternativ som teoretiskt kan ersätta långa USA statsobligationer men ännu inte funnit annat än andra delar av portföljens redan ingående delar.

Man kan uttrycka det som att jag i kvadranten minskande tillväxt och minskad inflation där statsobligationer spelar sin huvudroll ökat på med mer guld, CTA och råvaror istället för statsobligationer och att jag i kvadranten för ökande tillväxt och minskande inflation där statsobligationer spelar en sekundär men viktig roll valt att låta de andra tillgångsslagen ta rollen i större utsträckning (lite mer emerging market och miners).

Det blir naturligtvis mycket spekulativt och med lite vagt stöd i forskningen.

Och framförallt kan jag konstatera att jag nog gjort ett misstag i att också låta realräntedelen minska ner i parallell med statsobligationsdelen. Den ska jag nog ta och vikta upp igen.

Svårt att månadsspara i Lynx, åtminstone för mig ![]()

För de som är intresserade: jag har tjatat på Nordnet om belåningsgrad till Ress Life Investments (RLAINV) ETF som investerar i bl.a. amerikanska livförsäkringar (en tillgång som är något okorrelerat med börsen . Nu har den tillslut fått en belåningsgrad en BG (på 70%). Jag tycker att den är en smula dyr men verkar annars intressant. Vad tycker ni?

Jag har en allväder enligt Zinos avancerade. Köper alla tillgångsslag enligt målfördelning, inga spekulationer om att ”den här gången är det annorlunda”.

För min del spelar det ingen roll om enskilda tillgångsslag presterar sämre under perioder och ska inte ses i isolation.

Jag är i ombyggnadsfasen (ca. 20% av kapitalet) och det är en mindre spekulativt satsning att köpa tillgångsslagen i vis ordning för att nå önskad målvikt. När jag väl har etablerat portföljen får jag lita på strategin.

@Zino WisdomTree har lanserat en Carry ETC CRRY.

Nedan är skillnaderna jag har lyckats hitta kontra UEQC, summeras i högre volla:

Stort tack! Mycket intressant.

Jag inser nu att det finns otroligt mycket bra information att hämta tidigare i tråden. Ska ägna några dagar åt att grotta ned mig i materialet innan jag ställer fler dumma frågor. Jag började med att se Jans intervju med Zino i kväll.

Apropå stigande räntor så tänkte jag att obligationerna då sjunker, därav svamlet om köptrigger.

Jag har en allvädersportfölj med bestämda målvikter och ombalanseringsspann. Vad gäller portföljens olika räntor, ligger de alla ganska nära målvikt just nu så kommande köp lär ske i andra tillgångsslag. Rebalanseringar har triggats två gånger i portföljen i år men räntorna har inte varit inblandade i dessa.

Imorgon är det dags att köpa mer Lynx Dynamic igen ![]()

![]()

Vad har du för gräns/volatilitet? Jag kör 15% nedåt eller uppåt.

Jag har 20 % relativ avvikelse både upp och ned.

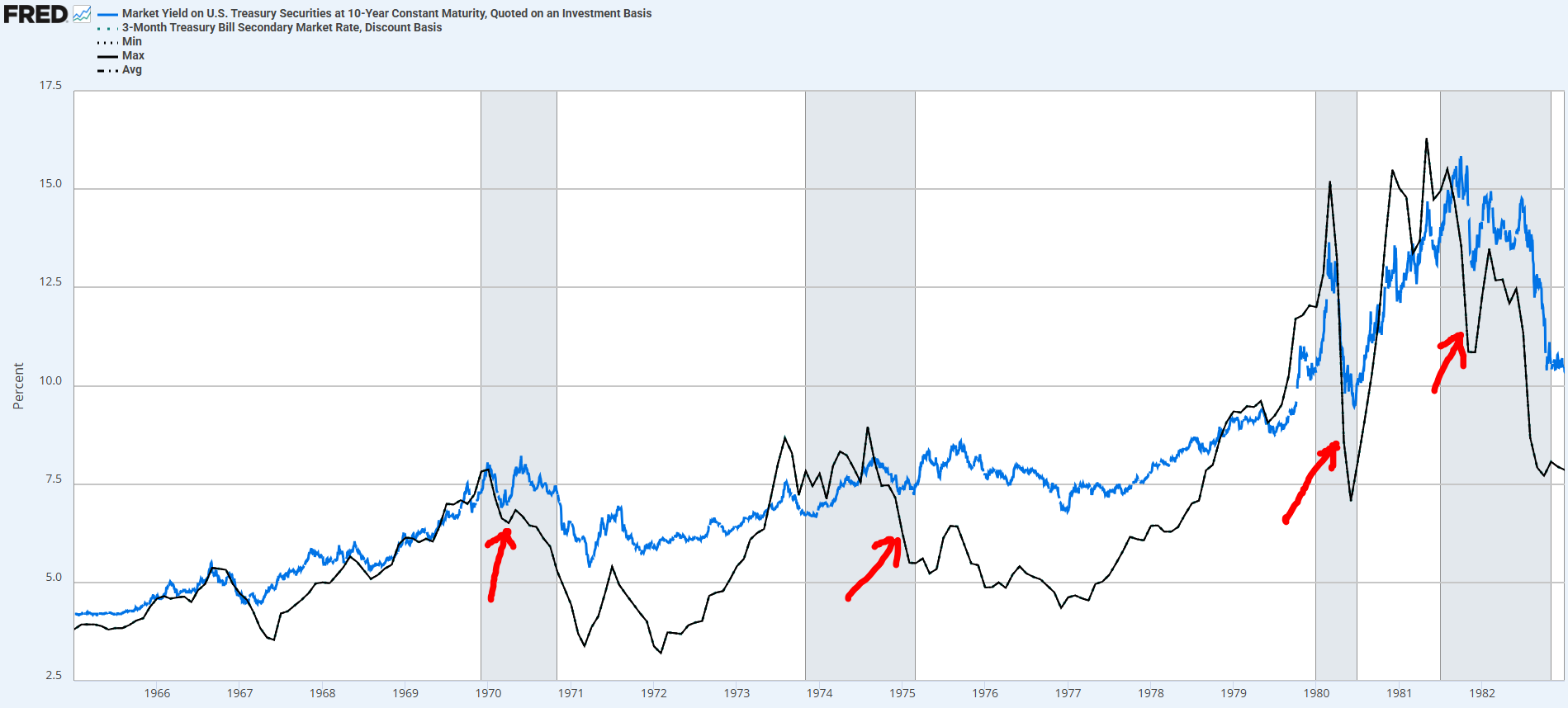

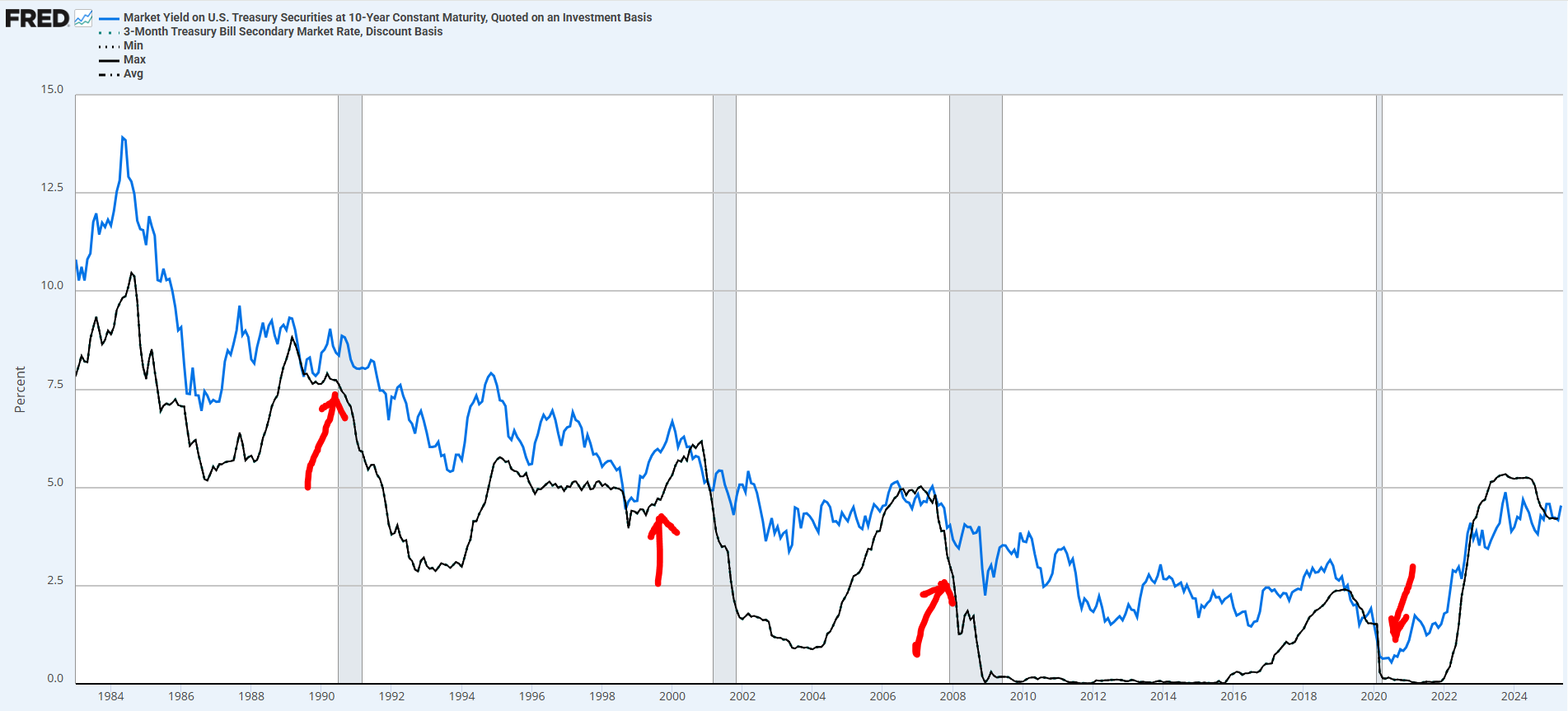

Långa räntor är en essentiell del av en allvädersportfölj - i en typisk recession finns det inget klassiskt tillgångsslag som man hellre vill äga. Visst kan man landa i att man ändå vill ha en lägre andel räntor i sin portfölj av olika anledningar, men se då till att det är av rätt anledningar. Underprestation senaste åren och negativa rubriker i media är bland de sämsta anledningarna till att minska allokering, och leder garanterat till kostsamma beteendemisstag. Ska man investera i en allvädersportfölj måste man ha disciplinen att kunna se portföljen som en helhet.

Med det sagt, så håller jag med om att utsikterna för långa nominella räntor (ffa amerikanska) på lång sikt under kommande 10 år ser dystra ut. Dels kan det mycket väl komma en andra inflationsvåg inom kort, precis som under 70-talets stagflation då långa räntor också presterade uselt. Dels kan dollarn fortsätta att sjunka i värde. Dock ska man komma ihåg att:

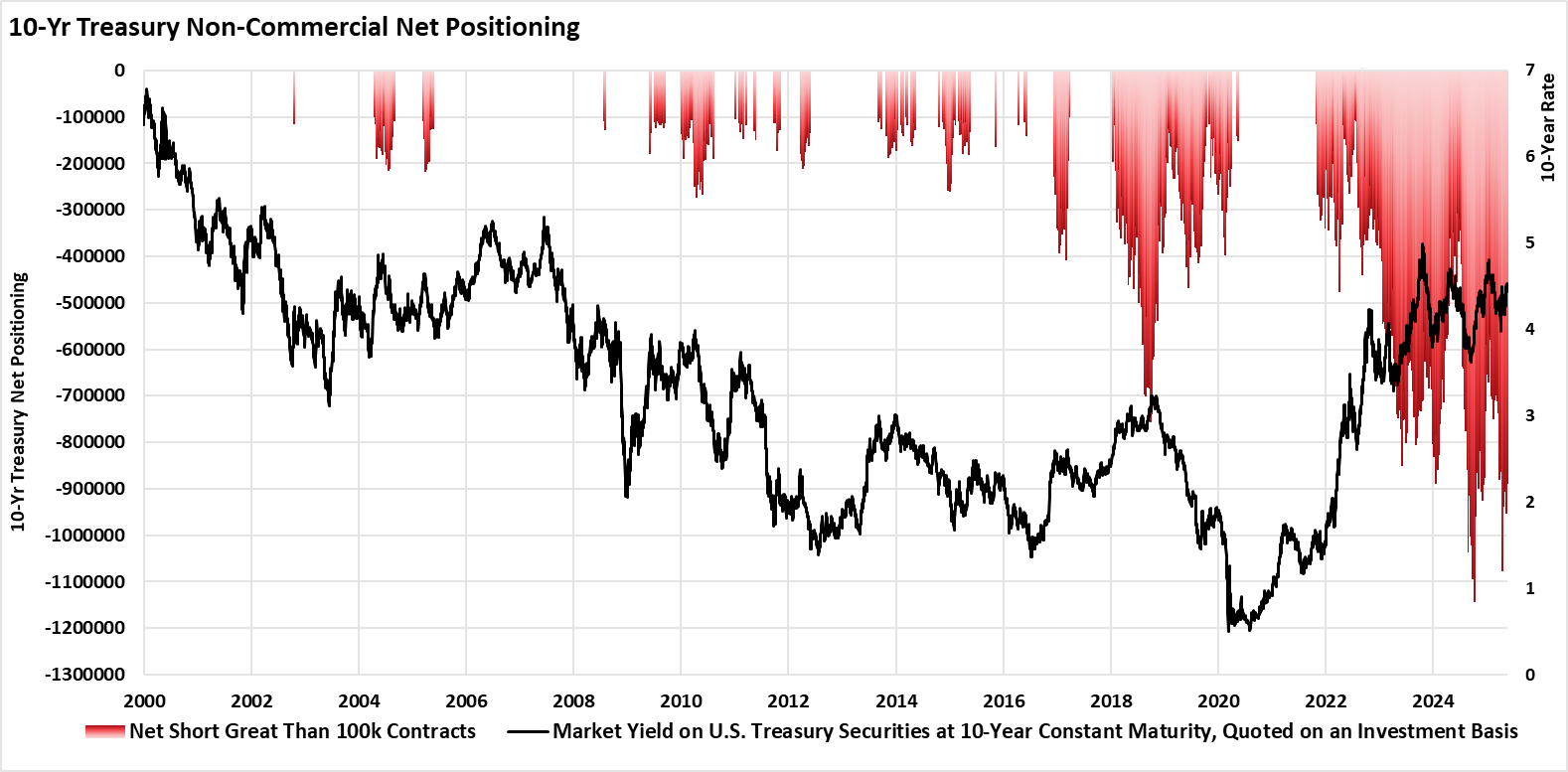

Som bonus kan vi också lägga till att blankningspositionerna i långa räntor är på extrema nivåer, så det krävs bara en liten trigger (tillväxt- eller inflationssiffror under förväntan) för att de ska stiga kraftigt:

Sammanfattat tror jag att det är ett stort misstag att exkludera långa räntor i portföljen nu, baserat på de skäl som ni anger i era inlägg. Jag är själv också tveksam till deras avkastning på lång sikt kommande decennium, men min tilltro till portföljen som helhet väger mycket starkare än att försöka spå framtiden, och dessutom föreligger flertalet signaler på att mean reversion är nära förestående på kortare sikt.

Elefanten i rummet är dock att amerikanska statsobligationer möjligtvis är påväg mot att förlora sin tidigare status. Kreditbetyget har ju nyligen blivit nedgraderat till AA av alla 3 stora värderingsinstitut (S&P 2011, Fitch 2023, Moody 2025), och mycket talar för fortsatt nedgång i dollarn. I allvädersportföljen har jag satt kriteriet ≥AA för statsobligationerna (se del 3a, avancerade portföljen) så än så länge platsar dem, men jag måste erkänna att jag själv överviktat svenska räntor (Captor/Danske) istället för att fylla på IS04 och UIMB när senaste ombalanseringen triggades. Även jag syndar ibland.

Du har rätt igen, förstår inte varför just det här med ETF-köp var så svårt för mig att få rätt på… Har uppdaterat mina beräkningar igen, och den här gången fick jag exakt samma siffror som du, så det borde vara rätt.

Se mitt tidigare inlägg som nu är uppdaterat. I det inlägget besvaras även dina andra frågor (var 1,004489 kommer ifrån, samt att alternativet inte är konto med noll ränta utan snarare riskfri ränta).

Jag har även uppdaterat tidslinjen och första inlägget del 3a med insikterna om månadssparande.

Mycket intressant fond, stort tack för tipset! Har helt flugit under min radar. Belåningsgrad på 70% är ett stort plus. Nackdelen som jag ser det är att den eftersträvar stabil avkastning i USD, nästan all volatilitet i fonden kommer från valutarisk. Det går stick i stäv med att jag försöker minska valutarisken i min portfölj. Dessutom väldigt dyr förvaltningsavgift. Så i nuläget hamnar den bara på min bevakningslista.

Också mycket intressant, tack! UBF6 är fortsatt bästa alternativet för råvarucarry i mina ögon pga belåningsgrad 70%, men CRRY kan mycket väl vara ett bättre alternativ än UEQC.

OBS! Var försiktiga om ni skriver till Nordnet angående belåningsgrad på CRRY, risken är att de uppmärksammas ånyo på att UBF6 ologiskt har mycket högre belåningsgrad än UEQC. De verkar ha lagt den tidigare aviserade sänkningen på is, möjligtvis till följd av vår feedback.

Hej Zino, jag försöker förstå hur du viktat främst grundportföljen och varför. Jag vet inte om jag har förstått det hela riktigt rätt. Kanske har jag missat något eftersom jag inte lusläst hela tråden. Som jag förstått det har du iaf. senare bytt ut realränteobligationer mot råvaror.

Men, något jag funderar på är varför du inte använder volatilitetsviktning redan på toppnivån i portföljen. Kanske har jag fått det om bakfoten, men som jag förstått det använder du volatilitetsviktning först på nivå 2, för att uppnå målet att alla tillgångsslag ska ha samma volatilitet.

Skulle man inte istället kunna använda volatilitetsviktning redan på toppnivån i portföljen, dvs. att se till att ha mindre vikt på de tillgångsslag som har hög volatilitet och vice versa för de som har låg volatilitet?

Nu har jag inte koll på vilken volatilitet olika tillgångsslag har, men du skriver själv att aktier och guld har hög och likvärdig volatilitet och jag misstänker att statsobligationer har jämförelsevis låg volatilitet. Vore det då inte naturligare att vikterna för aktier och guld vore lägre, dvs. < 25%? Detta om målet är att varje tillgångsslag ska bidra lika mycket till portföljens totala risk?

Nu bidrar kanske dina tillgångsslag ändå med samma risk, om du sett till att de alla har samma volatilitet genom att ändra den interna viktningen mellan olika komponenter i de olika tillgångsslagen. Något, som jag förstår det, borde innebära att det inte spelar så stor roll vilken viktning du har mellan tillgångsslagen. Åtminstone inte ur ett volatilitetsperspektiv.

Tillägg

Nedan ett exempel på hur volatilitetsviktning redan från toppnivån skulle kunna se ut, så som jag tänker mig det.

Verkligen OT men då jag börjat skriva om detta här så kommer här avslutningen.

Idag fick jag till slut svar på min reklamation, den normala handläggningstiden på 14 dagar blev ca 65 dagar ![]()

Den 21 januari 2025 mottog Nordnet ett flyttuppdrag från dig, avseende överföringen av

hedgefonden Lynx från ditt konto hos Avanza till Nordnet.Nordnet reserverar sig för att det kan ta 6-8 veckor att flytta in fonder från andra banker.

Den exakta handläggningstiden är beroende av ett flertal faktorer, inklusive den aktuella

belastningen hos såväl Nordnet som det överlåtande institutet. Vidare är anledningen till

att det generellt tar tid för att genomföra fondflyttar att det är tre parter inblandade -

avsändande institut, fondbolaget samt mottagande institut.Fonden flyttades in på ditt konto den 10 april 2025, vilket innebär att flytten tog drygt 11

veckor att slutföra. Vi beklagar att handläggningen av flytten av dina fondandelar tog

längre tid än förväntat. Denna fördröjning berodde på en kombination av hög

arbetsbelastning och ett antal nödvändiga informationsutbyten mellan Nordnet och

Avanza.Vi förstår att detta har inneburit en längre väntan och en högre räntekostnad på din kredit och har därför beslutat att ersätta dig för den överskjutande räntekostnaden som uppstått under de veckor som översteg vår normala handläggningstid. Ersättningen uppgår till XXX SEK och kommer att sättas in på ditt konto inom kort.

På det stora hela är jag nöjd även om ersättningen bara täcker ungefär hälften av den extra räntekostnaden som uppstod pga diverse misstag från deras håll. Dom har ju som sagt reserverat sig för att det kan ta 6-8 veckor, nästa gång kommer jag se till att ha större marginal till nästa räntenivå vid ev. inflytt.

Stort tack för en fantastisk tråd och många nya bra insikter!

Jag har valt att börja investera i grundportföljen. Då jag känner att jag nu förstår grunderna tillräckligt väl.

Jag har nu börjat titta på nästa steg, vilket är att fördela vidare på vissa delar. Två frågor har uppstått.

Vad är tanken bakom att splitta råvaror 20% från grundportföljen till 10% råvaror och 10% realräntor? Vad är vinsten?

Vad är tanken med att splitta långa räntor 20% till 10% statsräntor och 10% företagsräntor?

Om frågorna redan besvarats i tråden får ni gärna hjälpa mig hitta dit ![]()

EDIT

Skapar jag någon obalans jag ännu inte förstår genom att lägga till de två tillgångsslagen enligt ovan men inte de andra som ingår i den avancerade portföljen?

Mer konkret skulle portföljen se ut såhär (med de rekommenderade fonderna/ETFer):

30% Aktier

-20% DNB Global indeks

-10% Plus allabolag

30% Guld

10% Råvaror

10% Långa realräntor

10% Långa statsobligationer

10% Långa företagsobligationer