Det har du nog rätt i. Att modellera räntor och obligationspriser är nog mer komplext än vad jag trodde. Jag fick just förklarat för mig att långräntan består av flera komponenter:

Lång nominell ränta=förväntad inflation+realränta+riskpremie

Men jag misstänker att det kan vara mer komplicerat än så. Sen har vi detta med obligationspriser också…

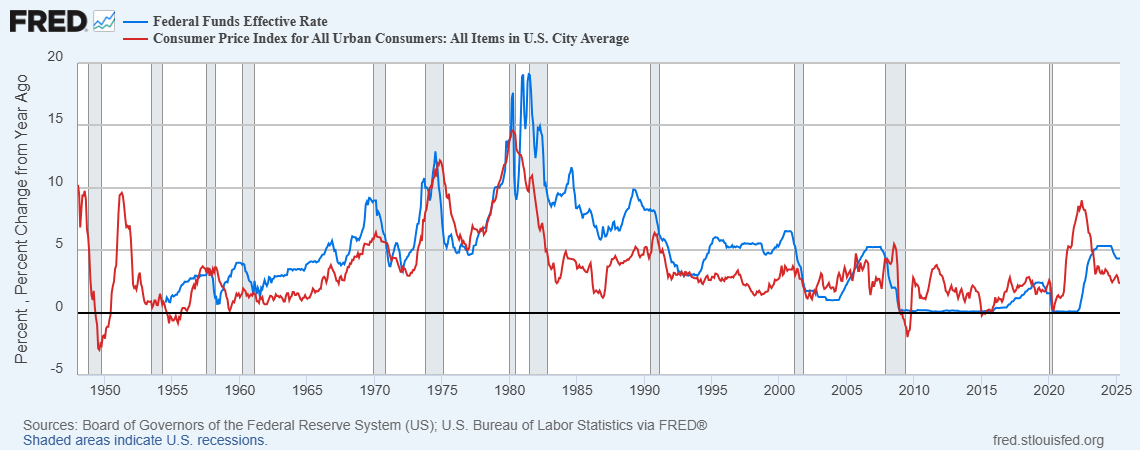

Jag tänker att ett sätt att försöka börja bena ut detta och få lite mer grepp om sambanden kan vara att istället titta på verkliga data. Som t.ex. diagrammet nedan, med amerikansk inflation och FEDs styrränta.

Jag ska se om jag kan hitta något sätt att få in långa räntor i samma diagram.

Tillägg

Jag kom på att @Zino nyligen la in en bild på ett annat FRED-diagram här. Se där! Där fanns en kurva med marknadsräntan på 10-åriga US Treasuries. Nu ska jag bara hitta den dataserien själv också.