Jag tycker det är bökigt att förstå hur räntor och obligationspriser rör sig i olika scenarier, främst v.g. inflation/deflation. Jag tänker mig inflation/deflation normalt ungefär som en sinuskurva, även om kurvan sällan går ned på minus, som vid deflation.

Men vi har normalt stigande och sjunkande inflation och förändringstakten ökar och minskar i olika faser. Ibland kan det dock bli chocker som gör att kurvan avviker från det normala mönstret, som oftast korrelerar med konjunkturcykler.

På samma sätt kan vi ha stigande och sjunkande deflation, samt ökande eller minskande förändringstakt även här, trots att deflationsscenariet är mer sällsynt.

Jag har försökt hitta någon överskådlig schematisk bild/beskrivning av hur räntor och obligationspriser påverkas vid olika scenarier, men inte lyckats hitta någon sådan. Jag skapade därför med hjälp av AI en tabell med åtta olika scenarier, för räntor och olika typer av obligationer (korta, medellånga och långa). Se det som ett första utkast.

Jag tar gärna emot synpunkter på tabellen, då mina kunskaper inom makroekonomi och finans är begränsade. Tipsa även gärna om bra ställen där man kan förkovra sig mer i detta ämne.

Tabell: Räntor och obligationspriser vid olika scenarier. v. 0.1

Scenario Korta räntor Medellånga räntor Långa räntor Korta obligations-priser Medellånga obligations-priser Långa obligations-priser 1. Stigande inflation, ökande takt Stiger snabbt (central-banken agerar) Stiger Stiger ofta snabbare (inflations-oro) Sjunker lite Sjunker mer Sjunker mest 2. Stigande inflation, minskande takt Stiger långsammare Stiger långsammare Kan stabiliseras eller stiga mindre Sjunker långsammare Sjunker långsammare Sjunker långsammare 3. Sjunkande inflation, ökande takt Sjunker snabbt Sjunker Sjunker ofta snabbare (förtroende för låg inflation) Stiger lite Stiger mer Stiger mest 4. Sjunkande inflation, minskande takt Sjunker långsammare Sjunker långsammare Kan stabiliseras eller sjunka mindre Stiger långsammare Stiger långsammare Stiger långsammare 5. Stigande deflation, ökande takt Sjunker snabbt Sjunker Sjunker ofta snabbare Stiger lite Stiger mer Stiger mest 6. Stigande deflation, minskande takt Sjunker långsammare Sjunker långsammare Kan stabiliseras eller sjunka mindre Stiger långsammare Stiger långsammare Stiger långsammare 7. Sjunkande deflation, ökande takt Stiger snabbt (på väg mot inflation) Stiger Stiger ofta snabbare Sjunker lite Sjunker mer Sjunker mest 8. Sjunkande deflation, minskande takt Stiger långsammare Stiger långsammare Kan stabiliseras eller stiga mindre Sjunker långsammare Sjunker långsammare Sjunker långsammare

Tillägg (kuriosa)

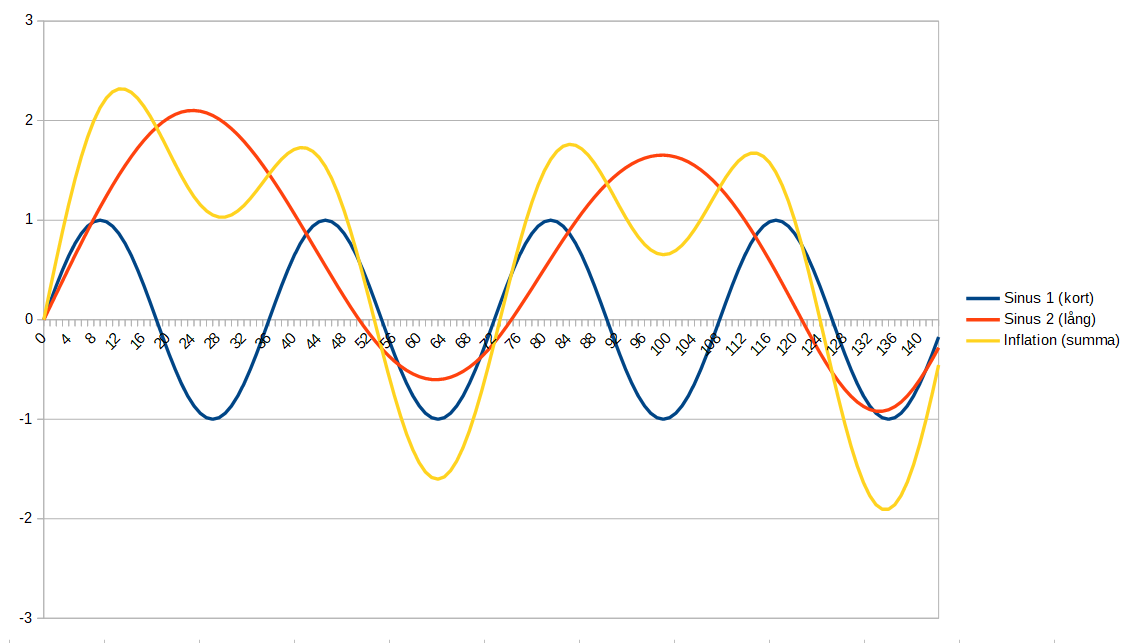

Jag försökte få AI-tjänsten att generera ett diagram med exempelkurvor för inflation, räntor och obligationspriser efter tabellen ovan. Där visar sig tyvärr begränsningarna med AI. AI-språkmodeller är inte byggda för exakta, långa beräkningar – de är textgeneratorer, inte kalkylatorer. De är bra på att förklara, föreslå kod och resonera om matematik, men de “räknar” inte på riktigt – de gissar utifrån textmönster.

Efter åtskilliga försök att skapa en inflationskurva med hjälp av två överlagrade sinuskurvor, där jag ville ha periodtiden för “Sinus 2” fyra ggr så lång som för “Sinus 1” och amplituden för “Sinus 2” skulle vara 3, blev resultatet ändå bara rappakalja. AI lyckades till sist få ordning på “Sinus 1”, men inte på “Sinus 2”. Se diagram nedan.

Jag kom till sist fram till att det skulle gå fortare att mata in koden/formlerna själv i ett kalkylprogram än att försöka få AI att generera de kurvor jag önskade. AI verkade förstå vad jag var ute efter och kunde visa vilka formler som skulle användas, men inte generera resultat som stämde.