Hej,

Dags för en kort update om hur min allvädersportfölj har presterat så här långt i år, även om själva utvecklingen snarare är en parentes i detta inlägg.

Istället kommer vi att fokusera mer på ränterisk, som för en gångs skull varit en större drivande faktor för tillgångspriser under 2022 än förväntad inflation och förväntad tillväxt som annars brukar vara det som påverkar priser. Men mer om det inom kort.

Som bakgrund följer två grafer som rör mina allvädersportföljer. I den första visas utvecklingen i år jämfört med S&P 500 (notera att jag har två portföljer som handlas i olika valutor, med olika allokeringar till europeiska statsobligationer och olika nivåer av belåning; utifrån grafen kan man gissa vilken som är vilken).

Här följer också hur min amerikanska portfölj (som handlas på eToro) är uppbyggd - alltså tämligen diversifierad mellan olika tillgångsslag. Den ljusgröna icke-namngivna tårtbiten är carbon credits.

Att portföljen är såpass diversifierad är viktigt i detta sammanhang. Detta eftersom portfljen, trots diversifiering och balansering baserat på risk, gått tämligen dåligt så här långt under 2022. I terorin, ska det ju alltid finnas något som går bra i en allvädersportfölj, men nu har verkligen allt underpresterat.

Därför har jag från flera håll fått många frågor kring huruvida allvädersportföljen som koncept verkligen fungerar, eller om den negativa avkastningen som vi sett är en inbyggd egenskap i en viss miljö.

Det är här ränterisk kommer in.

Även om det huvudsakligen talats om inflation så här långt under året, är det inte inflation som främst drivit tillgångspriser. När inflationen ökar, svarar centralbanker (som bekant) med att höja styrräntan. Då ökar också den s.k. riskfria räntan som används i värderingsmodeller som CAPM och DCF, och är den riskfria avkastning som avkastningen för riskfyllda tillgångar tävlar emot.

Exempel: Om det blir mer attraktivt att hålla cash då de avkastar mer, måste det löna sig mer att hålla riskfyllda tillgångar som aktier, varför avkastningskravet på aktier ökar och värdet pressas ned.

Detta är ett känt fenomen och i t.ex. Alex Shahidi’s pedagogiska bok “Risk Parity” diskutera hur ränterisk slår brett mot nästan tillgångsslag (förutom råvaror och guld vars avkastning inte kommer från en traditionell riskpremie). Här fås dock lugnande besked att ränterisk oftast är en kortlivad risk, då tillgångar prisas om under en begränsad period när förväntningarna på förändrade riskfria räntan införlivas i värderingarna (prisas in).

Notera att det viktiga i sammanhanget inte är den faktiska räntan som centralbanker sätter, utan förväntningarna på vad räntan kommer vara på kort och medellång sikt.

Därför blev jag intresserad av att mäta hur stor inverkan förändringarna på förväntad riskfri ränta har på tillgångar nu under 2022, och tänkte att fler här på forumet kan vilja ta del av vad jag funnit.’

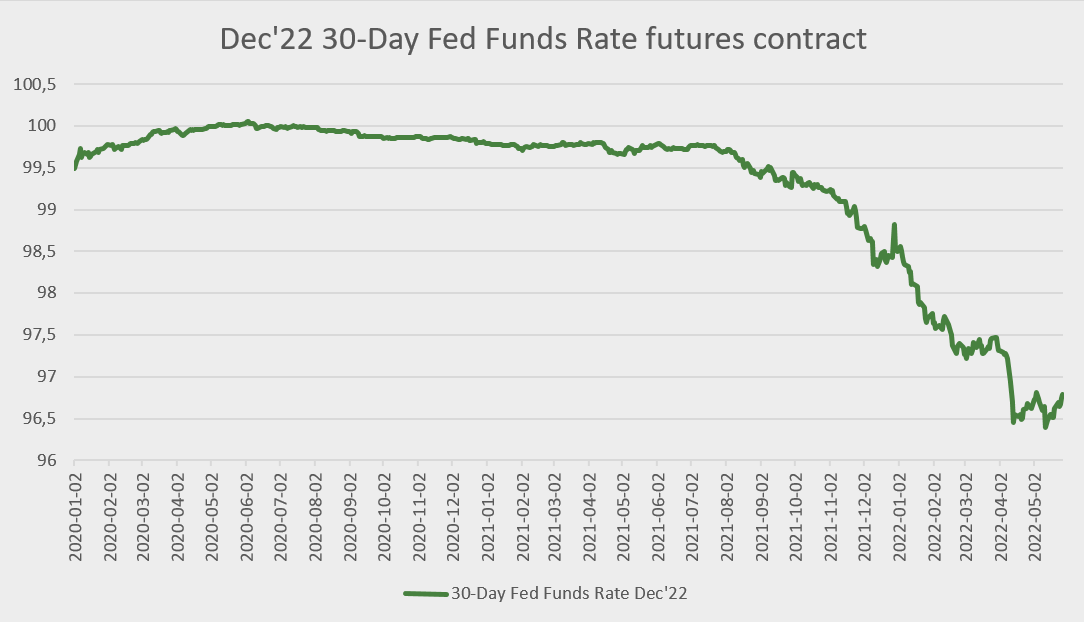

Som proxy för marknadens förväntningar på riskfria räntan, använder jag priset på ett futures-kontrakt för 30-Day Fed Funds Rate med förfall i december 2022. Detta kontrakt visar alltså vad marknaden förväntar sig att Fed:s styrränta kommer att vara i december 2022.

Dessa kontrakt är ett av de vanligaste sätten att hedga ränterisk (se mer på CME:s hemsida).

Nedan är priset på futureskontraktet de senaste åren, och som ni kan se, har priset varit mycket nära 100 till oktober 2021. Det var nämligen då som marknaden började ana att räntehöjningar kunde följa, för att priset på kontraktet sedan skulle accelerera nedåt under 2022.

Låt oss härnäst titta på hur utvecklingen av förväntade förändringar i riskfria räntan har påverkat tillgångspriser. Om det är sant att detta påverkar tillgångspriser, borde korrelationen mellan olika tillgångsslag och detta futureskontrakt vara högt.

Vi börjar med en ockulär analys. Här nedan är en graf över olika ETF:er (med exponering mot ett brett spektrum tillgångsslag) har rört sig under de första sju månaderna under 2022 jämfört med Fed Funds Rate-kontraktet (rött). Notera att prisrörelserna är skalade till samma volatilitet som futureskontraktet för att grafen ska bli lättare att läsa.

Redan från denna graf kan man tydligt se hur alla tillgångar (förutom råvaror) i stor utsträckning rört sig i tandem med förväntade riskfria räntan. Även om vi inkluderat många (vanligtvis okorrelerade) tillgångar i analysen, har alla följt rörelserna för den röda linjen.

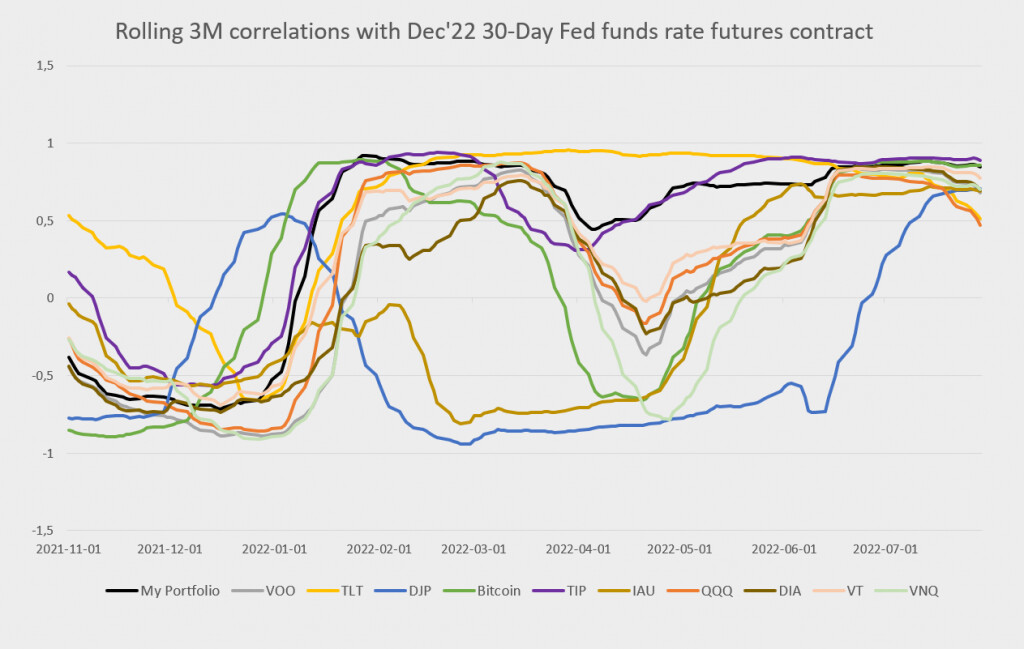

Om vi tittar närmare på data, följer nedan också en tabell över respektive ETF:s korrelation med 30-Day Fed Funds Rate Dec’22-kontraktet över sista 12, 6 och 3 månaderna fram till sista juli.

I nästan samtliga fall är korrelationen mycket hög över alla tre perioder, särskilt vad gäller aktier och statsobligationer, men också fastigheter och Bitcoin. Förhållandet har dock börjat avta något under de sista månaderna, kanske då mycket av kommande räntehöjningar redan prisats in av marknaden från juni.

Jag lade också till en kolumn med R-Squared-talen för sista halvåret, som alltså visar förklaringsgraden, det vill säga hur stor andel av rörelserna i dagliga prisutvecklingen för de listade tillgångarna som förklaras av de dagliga förändringarna i förväntningar på ändrade räntor. För t.ex. S&P 500, förklaras 62% av dagliga kursrörelserna av vad marknaden förväntar sig att riskfria räntan ska vara den närmsta tiden. Detta är ovanligt högt.

Som en parentes finner jag det också ironiskt att Bitcoin - som ju anses vara en tillgång som ska vara avskild centralbankers inflytande - har varit så beroende av förändringarna i ränteförväntningarna. Det tyder på att detta fortsatt är en spekulativ och riskfylld tillgång snarare än en egen decentraliserad valuta.

Slutsatsen är att ränterisk har varit den drivande faktorn för tillgångspriser så här långt under 2022. I och med att marknaden nu förväntar sig att Fed höjer räntan till omkring 3,75% i slutet av året, är det mesta av höjningarna nu redan inprisade. Därför borde det mesta av ränterisken vara bakom oss. Således ska korrelationerna mellan tillgångsslagen nu åter minska igen framöver så att också allvädersportföljer och andra diversifierade portföljer ska fungera igen som förväntat i större utsträckning framöver än hittills under året.

Hoppas att jag lyckades hålla inlägget någorlunda tydligt. Jag försökte hålla det så kort och översiktligt som möjligt, men har publicerat en längre text på ämnet för den som vill har ännu mer bakgrund och information på allseasonsportfolio.eu.

Ser fram emot att höra också era tankar om utvecklingen i år, både till dags dato och framgent, för diversifierade portföljer.

/Nicholas