Det gick inte att handla ALLW genom Nordnet. Jag ringde och frågade och de infade att det helt enkelt var ett fel hos dem som gjorde att ALLW visades för köp. Det är ut som att jag får bygga egen portfölj…

1 gillning

Aha, trend slår oftast “mean reversion” (vilket verkar vara ett något mer avancerat begrepp än det rent statistiska regression mot medelvärdet, som baseras på brus/slumpvis variation). Låter inte alldeles orimligt! Tack.

2 gillningar

Utöver de tips som redan inkommit kan jag passa på att berätta att både jag och @RobertK jobbar på olika projekt för att underlätta skapandet och förvaltning av en allvädersportfölj, som vi hoppas kunna lansera under året.

@RobertK har redan uppdaterat gamla inveztor.se med en teaser:

19 gillningar

Ber om ursäkt om jag helt enkelt läst för lite på sistone och detta står nånstans, men hur är det med handelsplatformar och kontoval nu? Fortfarande ISK på Nordnet som är bäst/populärast eller börjar det finnas något bättre alternativ?

1 gillning

@RobertK, hade du kunna tänka dig att uppdatera ex-ante beräkningarna för enkla resp. avancerade portföljen efter korrigeringen som upptäcktes i "Ombalanseringens magi”?

Som det är nu länkar första inlägget del 4 till det gamla inlägget med överskattade CAGR och Sharpe.

2 gillningar

Jag har tänkt/velat göra det men jag måste se om jag hittar rätt på korrelationsmatrisen jag använde för den avancerade portföljen. Möjligtvis att den ligger postad som en screenshot i någon av trådarna ![]() Ska leta vidare..

Ska leta vidare..

EDIT: har hittat rätt på korrelationerna nu. Jag ska bara få tid att uppdatera min “ex-ante playground”-applikation, och även posta dom i ett inlägg så vi tillsammans kan kolla/justera så att de är rimliga.

2 gillningar

Får jag presentera mitt nästa steg i kalkylbladet; Allvädersligan! ![]()

Tillgångsslagen får varje måndag en automatisk Veckorapport lagrad, där bästa respektive sämsta prestation redovisas för föregående handelsvecka.

Sedan delas poäng ut, 3p för bästa prestation, 1p för “neutral” prestation och 0p för sämsta prestation. Kan bli intressant att jämföra över tid och kanske stoppa in statistiken i ett diagram lite senare också.

Jag säger bara, vill man skapa bästa möjliga vy/översikt till skillnad från i många fall bristfällig upplevelse hos nätmäklaren, kör eget kalkylblad!

Jag ska försöka sammanställa allt jag gjort i Google sheets för den ev. intresserade, men lite brist på tid i dagsläget ![]()

Edit: Guld ETF ska egentligen heta ETC men inte haft orken att ändra än.

Uppdaterar inlägget med en uppdaterad tabell-design. Samt med spelschema mellan tillgångarna ![]() Resultaten och därmed “gjorda mål/insläppta mål” beror helt på tillgångens enskilda prestation under senaste handelsveckan, samt hur mycket bättre en fond är än sin aktuella motståndare. Därmed ganska intressant att rita upp en ligatabell och ännu närmare se trender…

Resultaten och därmed “gjorda mål/insläppta mål” beror helt på tillgångens enskilda prestation under senaste handelsveckan, samt hur mycket bättre en fond är än sin aktuella motståndare. Därmed ganska intressant att rita upp en ligatabell och ännu närmare se trender…

Råvaror har ju gått bra senaste 2 veckorna så det förklarar dess topp-position nu. Omgångar körs varje måndag efter att fredagens kurser blivit uppdaterade och därmed kan den hela föregående handelsveckan summeras.

Utöver det skrivs även Veckans vinnare/förlorare högst upp i mitten varje vecka, helt enkelt vilken fond som presterat bäst aktuell vecka. Tanken är att börja spara dessa också och se vilken som fått flest utmärkelser åt båda håll.

Antar att detta kanske är en liten annorlunda typ av bevakning, men jag kände att det blev väldigt intressant att ha denna del med i övriga kalkylbladet!

8 gillningar

har nu skrivit till Avanza och bett dem undersöka möjligheten att ta AQR UCITS. Får se vad de svarar.

”Jag har varit i kontakt med AQRs UCITS avdelning för att få reda på hur jag kan investera i deras fonder som finns som UCITS.

De bad mig ta kontakt med min mäklare för att få igångsatt en förfrågan för att handla i dessa fonder; Citat:

"Jag fick ditt meddelande vidarebefordrat angående AQRs erbjudande på den svenska marknaden. Dessvärre har inte AQR licens att marknadsföra eller kommunicera direkt med retail-kunder i Sverige, och vi kan därför inte hjälpa dig vidare. Vi behöver istället be dig kontakta dina mäklare/banker för fortsatt vägledning. ".

Så jag hoppas att jag skulle kunna få er att ta in dessa fonder eftersom de erbjuder en unik diversifiering som jag gärna vill lägga till i mina portföjler.”

Andra får gärna trycka på för detta också ![]()

3 gillningar

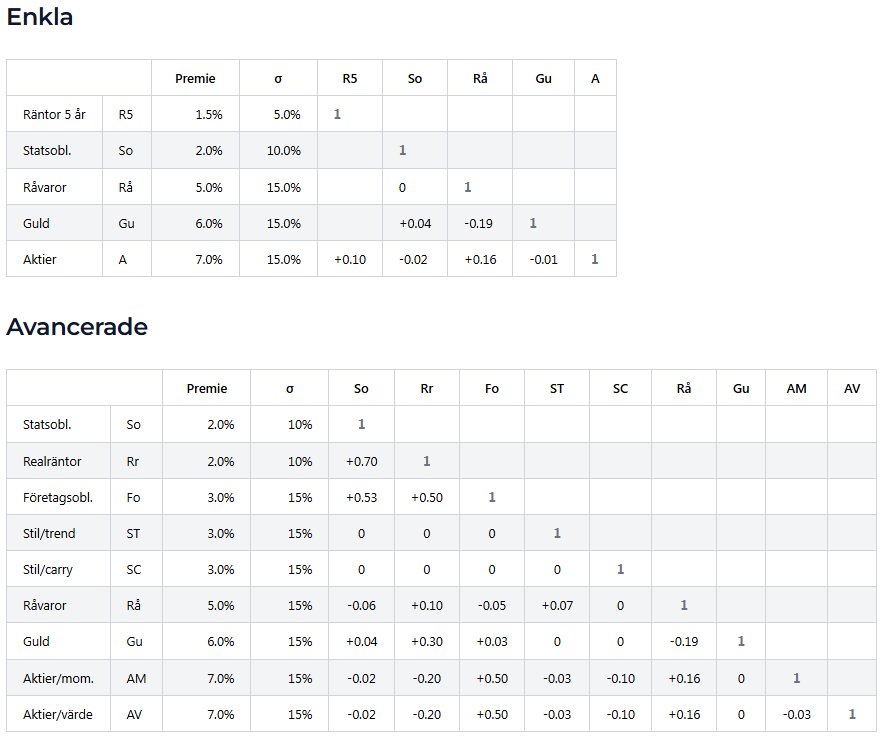

De här är de nio komponenterna jag tror jag hade för den avancerade portföljen. Jag är dock högst osäker på korrelationerna, så de behöver definitivt ses över. @Zino jag hoppas du har bra källor. ![]() (jag vet att åtminstone några av dom kommer från Artemis Hawk & Serpent..)

(jag vet att åtminstone några av dom kommer från Artemis Hawk & Serpent..)

Även riskpremier och standardavvikelse kan diskuteras ett varv till. Är det ex. mest intressant att tänka svenska fonder för statsobligationer och realräntor, eller ETF:er så man får upp σ till 15%?

EDIT: både för att det syns tydligare, och för att inte lägga tid på att konvertera till markdown så klipper jag in screenshots från min runtime istället.

Enkla matrisen används för den enkla allvädersportföljen, 100% aktier samt 60/40 (därav saknas/behövs inte korrelationer för mellanräntor annat än mot aktier). Det är inga problem att lägga till fler tillgångsslag till den avancerade, men för varje nytt tillgångsslag n så tillkommer ju n - 1 korrelationer som ska redas ut.

3 gillningar

Det jag har jämfört nu är egentligen ganska lite, men redan utan att utvärdera utbudet av instrument har jag noterat är att Montrose har så mycket högre ränta än Nordnet (för lånegraden just under gränsen för billigaste räntan) att Montroses lägre courtage och växlingsavgifter förmodligen inte kan väga upp för det.

Vid 30%-35% belåningsgrad kostar Montroses belåning 3,48% och Nordnets 2,39%. Det betyder att Montrose kostar 0.3*(0.0348-0.0239)=0,327%-enheter mer av kapitalet varje år jämfört med Nordnet.

Med Nordnets priser, om man bara handlar med valutakonvertering hela tiden (värsta fallet), med Mini-courtage, blir det jämfört med Montrose Access

2*(0,25+0,25-0,15-0,12)%=0,46%-enheter dyrare med Nordnet.

Då kan man alltså ombalansera 0,327%/0,46%=71% av kapitalet varje år innan den högre räntekostnaden hos Montrose blir värd det.

Gissar att ombalanseringarna oftast blir mindre än så, men någon som kört ett tag kanske vet bättre?

Sen blir det mer komplicerat om man handlar så att man slår i minimumcourtaget, eller om man önskar en lägre hävstång än precis vid Nordnets räntegräns.

1 gillning

@RobertK @Zino har jag uppfattat rätt i nedan exempel gällande ombalancering, där volatiliteten är 15%, målvikt för exemplet är 40%? (håller på att sammanställa en liten räknesnurra) ![]()

| Asset Class | Minimum Allocation (%) | Target Allocation (%) | Maximum Allocation (%) | Σ | |

|---|---|---|---|---|---|

| Storebrand Global All Countries A SEK | 37,00% | 40,00% | 43,00% | 0,15 |

1 gillning

Hej,

Det blir nog snarare 40 * 1,15 =46 % max och 40 * 0,85 =34 % min.

3 gillningar

Japp, och vid ombalansering (nått under 34% eller över 46%) är det lämpligt att balansera upp till 37% resp ner till 43%.

2 gillningar

Stort tack för hjälpen, @3-hinkar och @RobertK !

Så balansera tillbaks till mittväg mellan målvikt och toleransband alltså.

Nej du ska balansera till toleransbandet. Inte mitt emellan tolerans och max. Som RobertK skrev, i denna exempel så när allokering är 46% så balanserar du ned till 43%. I alla fall enligt rönen i denna tråd ![]()

1 gillning

Här följer mitt bästa försök till en komplett korrelationstabell för avancerade portföljen (baserat på flertalet källor via ChatGPT deep research + Artemis Allegory of the Hawk and Serpent + egen logik):

| Tillgångsslag | Riskpremie (aritmetisk) | Std. avv. | AV | AM | So | Fo | Rå | Rr | Gu | ST | SC | Vol |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Värde-aktier (AV) | 7% | 18% | 1,00 | |||||||||

| Momentum-aktier (AM) | 7% | 18% | 0,70 | 1,00 | ||||||||

| Långa statsobl. (So) | 1% | 10% | -0,10 | -0,05 | 1,00 | |||||||

| Långa företagsobl. (Fo) | 2% | 13% | -0,05 | 0,00 | 0,70 | 1,00 | ||||||

| Råvaror (Rå) | 5% | 15% | 0,10 | 0,05 | -0,10 | -0,05 | 1,00 | |||||

| Realränteobl. (Rr) | 1% | 10% | -0,05 | -0,10 | 0,60 | 0,50 | 0,20 | 1,00 | ||||

| Guld (Gu) | 5% | 15% | -0,05 | -0,05 | 0,05 | 0,00 | 0,20 | 0,30 | 1,00 | |||

| Stil - CTA (trend) (ST) | 3% | 15% | -0,05 | 0,05 | 0,00 | 0,00 | 0,30 | 0,00 | 0,10 | 1,00 | ||

| Stil - Råvarucarry (SC) | 3% | 15% | -0,10 | 0,00 | 0,00 | 0,00 | -0,30 | 0,00 | -0,10 | 0,00 | 1,00 | |

| Ev. Lång volatilitet (Vol) | -3%? | 50% | -0,40 | -0,40 | 0,10 | 0,00 | -0,10 | 0,05 | 0,05 | 0,05 | 0,05 | 1,00 |

EDIT: 31/8 kl 9: uppdaterade några värden.

Några viktiga påpekanden:

-

Siffrorna är ungefärliga, och baserade på studier av långtidsdata (100+ år). Korrelationer är dock ingen exakt vetenskap och kan variera kraftigt beroende på studerad tidsperiod, men i allvädersportföljen vill vi använda så lång historik som möjligt för att fånga in alla ekonomiska klimat.

-

Negativ korrelation mellan värde och momentum gäller enbart för faktorerna i isolation (dvs vid lång/kort exponering). I allvädersportföljen använder vi dock enbart lång faktorexponering i aktiedelen. Aktiernas marknadsrisk dominerar därmed (därav 0,7 korrelation).

-

För marknadsviktade aktier i grundportföljen tycker jag att du snarare ska räkna med 6% riskpremie (samt 15% vol), eftersom det är i mer linje med historiska data, och det är rimligt att anta att faktorviktning av aktier ökar riskpremien (därav 7% för värde- resp. momentumaktier, samt högre vol).

-

Riskpremie 5% för guld sticker nog i ögonen på många, särskilt eftersom jag i poddavsnittet med mig hävdar att riskpremien på lång sikt måste vara ~0% (dvs enbart hänga med inflationen). Sedan Bretton-Woods avslutades 1971 har dock guld uppvisat en hög riskpremie, så jag tycker ändå att det är rimligt att räkna med det för kommande decennium.

-

Lång volatlitet är svår att simulera med eftersom det kräver taktisk allokering. Jag har med det i tabellen för helhetens skull - det vore intressant att se hur ~3% fast allokering påverkar - men i den slutliga beräkningen bör man nog avstå att ha med det.

Jag delar din slutsats. Gjorde en liten sammanställning i april där jag kom fram till att Nordnet fortsatt är bästa alternativ för belåning av allvädersportföljen:

Andra nackdelar för Montrose är utbudet (alla fonder som krävs för avancerade portföljen fanns ej sist jag kollade), samt högre minimicourtage (kräver dubbelt så stora ETF-köp som på Nordnet vid månadsspar). Dock är Montrose billigare om man vågar sig på hävstång upp till 2x, och jag gillar även deras mer flytande räntenivåer, istället för de tröskeleffekter som uppstår på Avanza/Nordnet.

Än så länge skulle jag alltså fortfarande säga att ISK på Nordnet är bästa alternativet för en belånad allvädersportfölj. Är man inte intresserad av belåning spelar det inte så stor roll vilken plattform man använder, men det kan ju vara klokt att överväga Nordnet ändå för att hålla dörrarna öppna (talar av egen erfarenhet efter min krångliga ISK-flytt från Avanza under 2023).

7 gillningar

Tack, @3-hinkar - såg nu att jag tidigare missade denna viktiga detalj när jag läste Zinos inlägg om ombalansering igen. Viktig detalj ![]()

2 gillningar

-

22% Amundi Prime All Country World UCITS ETF (WEBN) alt. valfri global indexfond

-

22% Captor Iris Bond

-

15% L&G Multi-Strategy Enhanced Commodities UCITS ETF (EN4C)

-

22% Amundi Physical Gold ETC (GLDA) alt. Xetra Gold ETC (4GLD)

-

19% Still

Blir detta rätt riskjusterat med stil inräknat om man utgår från grundportföljen?

Ha det fint ![]()

1 gillning

Hej!

En petitess, jag hade övervägt att ha 20 % i stil och 14 % i L&G Multi-Strategy Enhanced Commodities UCITS ETF (EN4C). På så vis hade du skalat av 5 % från grundportföljens fyra tillgångsslag till förmån för stil. Som det är nu tas 4 % från råvaror och 5 % från övriga. En annan fördel är att siffrorna blir jämna och mer hanterbara. ![]()

Som sagt, det är egentligen detaljer i det stora hela.

1 gillning

Perfekt, spännande! Preliminärt så ser det ut att bli lite skillnad på utfallen, exempelvis att den avancerade portföljen mest är värd besväret vid belåning (vilket har diskuterats/konstaterats tidigare).

Nu hade jag också ställt upp det som två olika, men vi närmare eftertanke så hade det varit elegant med en och samma matris för både standardportföljer (100, 60/40 mfl), samt enkla och avancerade allvädersportföljen. Har du tid så får du gärna lägga in marknadsviktade aktier samt mellanlånga räntor (typ AMF Lång) i tabellen. (Jag hoppas längre fram kunna lägga ut simuleringapplikationen så att man fritt kan testa vilka kombinationer som helst.)

Visst är det det mest intressant med volatilitetsviktade portföljer i tabellen? Exempelvis så här

| Enkel portfölj | Basvikt | σ | σ-viktad |

|---|---|---|---|

| Marknadsviktade aktier | 30% | 15% | 27% |

| Statsobligationer | 20% | 10% | 27% |

| Råvaror | 20% | 15% | 19% |

| Guld | 30% | 15% | 27% |

| Avancerad portfölj (20% stil) | Basvikt | σ | σ-viktad |

|---|---|---|---|

| Aktier värde | 12% | 18% | 9.5% |

| Aktier momentum | 12% | 18% | 9.5% |

| Statsobligationer | 8% | 10% | 11% |

| Företagsobligationer | 8% | 13% | 8.5% |

| Realräntor | 8% | 10% | 11% |

| Råvaror | 8% | 15% | 7.5% |

| Guld | 24% | 15% | 23% |

| Stil/trend | 10% | 15% | 10% |

| Stil/carry | 10% | 15% | 10% |

(~14% volatilitet på varje enskild komponent, aningen högre för den avancerade)

3 gillningar