Ingen vet om guld går till 8000 eller tillbaka till 2000. Detsamma gäller alla andra tillgångar i portföljen.

Risken finns att du har rätt, men också möjligheten att du har fel. Ingen vet.

Sätt upp målallokeringar på vad du tycker och tänker långsiktigt och försök sen hålla dig till den målsättningen. Inklusive ombalansering enligt regler du sätter.

Visst kan man då välja att övervikta och undervikta efter tro, tycke och smak. Men sätter du regler blir det nog bra ändå.

Så gör jag, och nog många andra här.

Jag för min del tror fortsatt på guld och silver och har mer allokerat i dessa än de flesta. Men jag håller mig till mina regler och säljer av om en tillgångsklass når över min bestämda vikt som andel av portföljen.

Det betyder att jag i mina alla väder portföljer håller mig runt 10% I miners och runt 20% i fysiskt guld och silver. (Vilket många skulle säga är väldigt mycket, men i år har det varit framgångsrikt).

Vi har börjat köra nybörjarportföljen med volatilitetsviktning. Inom kort gasar vi med lite större belopp. Inför det undrar jag om vi inte borde komplettera innehaven.

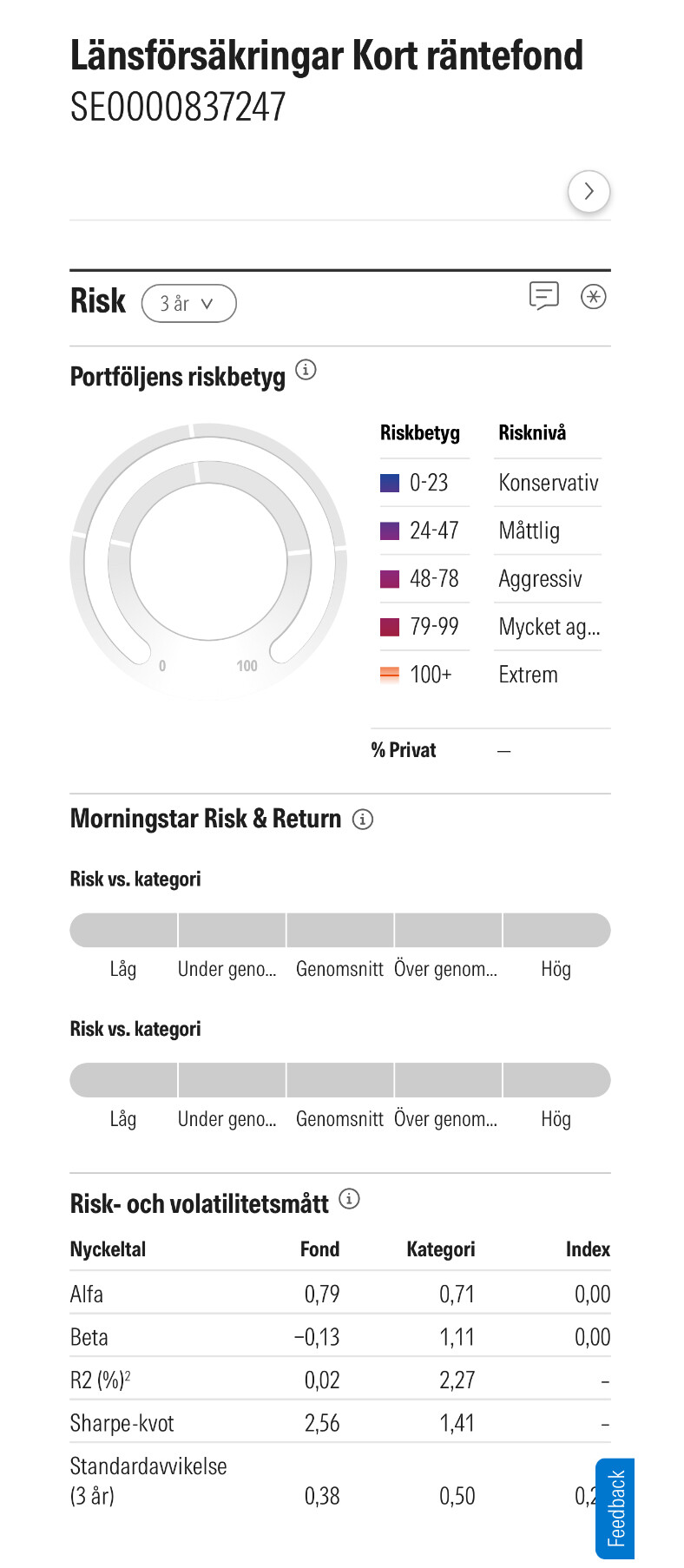

Jag tänker att det finns emittentrisk med främst Captor som är ett litet bolag i sammanhanget. Funderar på att lägga till AMF Räntefond Lång som komplement. Detsamma gäller råvaror och guld. Jag minns under Coronakraschen när Spiltans räntefonder blev låsta för handel, inte kul.

När det gäller komplettering tänker jag främst på en Sverigefond i aktiedelen och realräntor. Eventuellt något annat, men vill inte köpa dyra aktivt förvaltade fonder.

Är det analysis paralysis, eller finns det rationella skäl för att komplettera nybörjarportföljen enligt ovan?

Om man bara ser det ur ett strategiskt tillgångsallokeringsperspektiv bör man förmodligen ha ungefär 15 procent av sin portfölj i guld … eftersom det är en tillgång som går väldigt bra när de andra delarna av portföljen faller

Jeffrey Gundlach på Doubleline Capital har nyligen föreslagit att investerare bör placera så mycket som en fjärdedel av sina portföljer i guld, i ljuset av en svagare dollar och fortsatt inflationstryck

Jag själv kör 21,5% guld i min portfölj, baserat på riskparitetsviktning av de fyra grundläggande tillgångsslagen (aktier, guld, råvaror, statsobligationer) i min AW-portfölj.

Absolut sant, jag lägger normalt sett ingen vikt alls vid ex-post metrics, åtminstone inte kortare än typ 20-30 år. Jag ville bara kommentera det jag tror att du menade, att en hög sharpekvot (jämfört med aktier ~0.4) normalt sett implicerar en låg absolutavkastning. Om det var det du menade, att man inte kan få både och över tid?

Utan att börja använda ETF:er så är det svårt att gå den vägen utan att behöva ordentlig övervikt på statsobligationerna, vilket såklart kommer att sänka förväntad absolutavkastning.

Var en lite skämtsam kommentar bara att man inte ska stirra sig blind på att optimera enbart på hög riskjusterad avkastning, man kan som bekant inte äta det.

Jag anser att de flesta faktiskt kan det. Enklast såklart via värdepappersbelåning, men kanske mer intressant även utan:

Med (avsevärt) mildare drawdowns så behöver man inte ha lika mycket av sitt kapital på sidan av börsen.

Och med “sidan av börsen” menar jag inte bara kontanter, sparkonton, korträntefonder utan även till stor del även mellanmjölks-räntefonder med låg avkastning och låg volatilitet.

Detta gäller såklart inte de som redan tar för stor risk med 100% aktier utan väl tilltagen buffert, men de är förhoppningsvis ganska få.

Det är ingenting jag förespråkar. Guld är ett av de mest trendande tillgångsslag som finns, så det kan lika gärna fortsätta upp ett bra tag till.

Min rekommendation är att följa strategin som beskrivs i mitt inlägg om “optimalt månadssparande”, dvs köpa enligt målfördelning i första hand, eller bäst + sämst (dvs guld + räntor i nuläget) i andra hand.

Detta skulle jag avråda från. Tittar du i min räntetriangel så är AMF Lång och Captor Iris i helt olika delar. Insisterar du på att diversifiera så hade jag rekommenderat ETF:erna IS04 + IS05 som används i avancerade portföljen.

Personligen är jag inte särskilt orolig över emittentrisk - jag litar på att fondbolagen håller mina tillgångar separerade från sina egna. Jag hör aldrig/sällan denna oro nämnas i andra trådar om globala indexfonder. Den största anledningen att utveckla grundportföljen mot en avancerad portfölj är att optimera belåningsgrad. Generellt skulle jag dock rekommendera att köra på med grundportföljen i åtminstone några månader först, för att få en känsla för strategin.

Tillägg: Läste ditt inlägg lite noggrannare nu. Risken med tillfälliga köpstopp är absolut mer relevant. Lösningen skulle isåfall vara att komplettera med ETF:er, om du är orolig.

Hög Sharpe kvot behöver inte betyda låg avkastning, även om räntefonder med låg, stabil avkastning oftast får en hög Sharpe kvot. Guld har t.ex. gått upp en hel del och har en hög Sharpe kvot, speciellt om vi bara tittar tillbaka ett år eller två.

Ursäkta, då förstod jag inte riktigt vad du skrev/menade igen, kan du förtydliga?

(Jag skrev inte att själva nyckeltalet skulle ge mer real avkastning, utan att man kanske vågar ha mer pengar investerade på börsen med en portfölj med lägre drawdown, varpå du svarade “Jag förstår, men…”)

Det jag påstår är att man inte bara ska stirra sig blind på historisk riskjusterad avkastning (särskilt inte på kortare tidsperioder än 50 år). Det finns tex produkter med väldigt hög förväntad sharpekvot och negativ real avkastning. Dessa produkter kommer inte stärka någons köpkraft, tvärtom sänka den.

Det är väl sällan ett nyckeltal berättar hela sanningen, det tror jag “goes without saying”. Särskilt när det gäller historisk data. Sharpekvot tror jag dock är ett av de bättre nyckeltalen, ffa tillsammans med CAGR.

Jag tror dessutom att de flesta på forumet (och särskilt i den här tråden) är rätt ödmjuka inför att marknaden gör som den vill istället för hur vi vill, och att posta sina kortsiktiga resultat snarare betyder: Kul att det råkar gå bra nu!

Än: Kolla vad smart jag är!

Precis, så är det. Tycker generellt Sharpe är rätt dåligt nyckeltal (många som missförstår det, man blir tex ”straffad” för en hög uppsida lika mycket som en låg nedsida). Tycker kan ge en mer rättvisande bild att titta på nyckeltal som tar hänsyn till riskfri ränta, inflation och nedsiderisk, typ Real Sortino eller Omega (om man väljer tröskeln Rf+inflation).