Absolut, men om det är Silver Thursday som känns som den rimliga jämförelsen här, då tycker jag att det är ganska anmärkningsvärda rörelser allt som allt!

Som att gårdagen skulle vara så signifikant att man fortfarande pratar om “silver friday” år 2070. Vi får se om det säger jag bara.

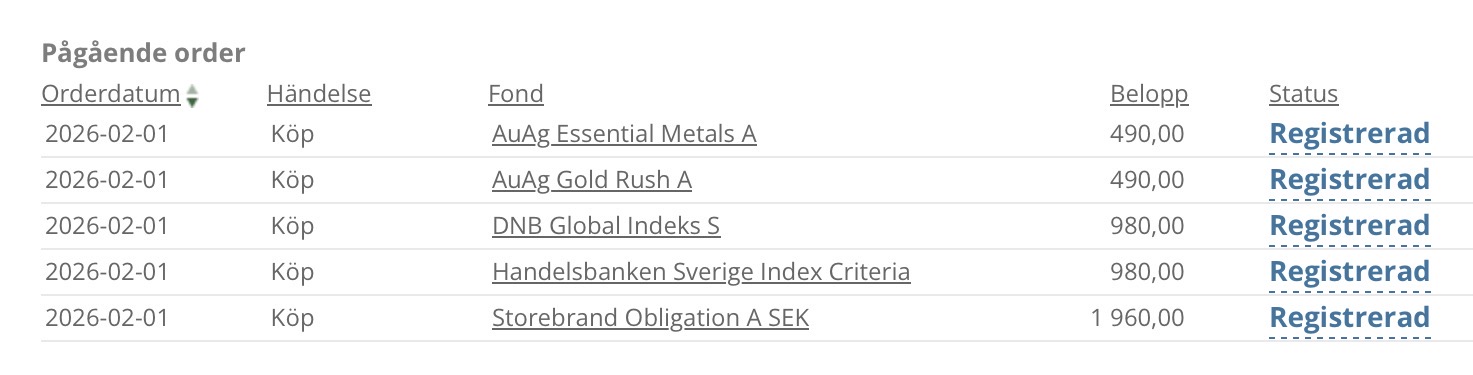

Jag kör nog på med banden trots allt, det är enkelt att följa i kalkylarket som med Allvädersportföljen. Allt talar för att jag testar denna modell och behåller 23% i AP7 (med tanke att skifta tillbaka i omgångar vid en ev börskrasch för att försöka dra nytta av inbyggda hävstången på vägen upp)… PPM betalas ju bara in en gång per år så det är svårare att få in medlen på lägre kurser jämfört med tjänstepension som betalas in varje månad, där kan jag gott ligga kvar med 100% aktier och köra diversifiering på PPM.

Vet inte om World Gold ska ha ±30% istället för ±25% som gränser, får klura på den. Enda kruxet är väl räntefonden Storebrand obligation som förmodligen aldrig kommer trigga ombalansering på ±15%. Men det är ju det närmaste PPM har som matchar Captor gällande löptid, så jag tänker att ±15% avvikelse får gälla då räntedelen utgör lika stor del som aktierna, precis som i Grundportföljen.

Det är ju bara andra sidan av volatilitetsmyntet, ena sidan är uppgång, den andra är nedgång. Jag har balanserat om, så om det vänder så är det ett mindre antal andelar som tappar värde. Även om priserna återgår till samma som innan uppgången har jag alltså tjänat en del pengar på volatiliteten.

Kort svar:

15 % relativ avvikelse mot målvikt för guld.

Långt svar:

Om man använder sig av en trigger för ombalansering använder man det som i tråden kallas för omfångsbalanserad ombalansering. Det finns en flik som man kan expandera i första inlägget i tråden, “Hur ska ombalansering ske?”, där man kan läsa lite om detta. Men då börjar man snöa in sig i den avancerade portföljen.

Man använder sig inte av någon fast procentsats för alla värdepapper, utan tittar i stället på varje enskilt värdepappers volatilitet, som beroende på sammanhang även benämns 1 sigma (1σ).

Om vi tar guld som ett konkret exempel är standardavvikelsen uppskattad till 15 %. Den informationen hittar man i trådens första inlägg under fliken “Uträkning av ovanstående volatilitetsviktning”.

Om man upptäcker att man har mer än 15 % guld för mycket mot vad man tänkt sig ha i portföljen ska man ombalansera. Det handlar inte om att guld gått upp 15 % mot vad man hade från början, utan avvikelse mot hur många procent man ska ha jämfört med portföljens målvikt.

Många väljer att inte balansera tillbaka hela vägen, utan bara halvvägs. Om man grottar ner sig i gamla inlägg i tråden benämns detta som toleransband. Motiveringen är momentum. Ett värdepapper som har gått upp tenderar att fortsätta gå upp (“Let your winners run”), och ett värdepapper som har gått ner tenderar att fortsätta gå ner (“Fånga inte fallande knivar”). Så man rättar bara halva felet.

Kuriosa: I den avancerade portföljen finns det numera de som för just guld och råvaror, inga andra värdepapper, väljer att ha en trigger vid uppgång på 2σ, men vid nedgång fortfarande gamla vanliga 1σ. Jag nämner det mest för att jag tror mig ha sett spår av det i något av de senaste inläggen.

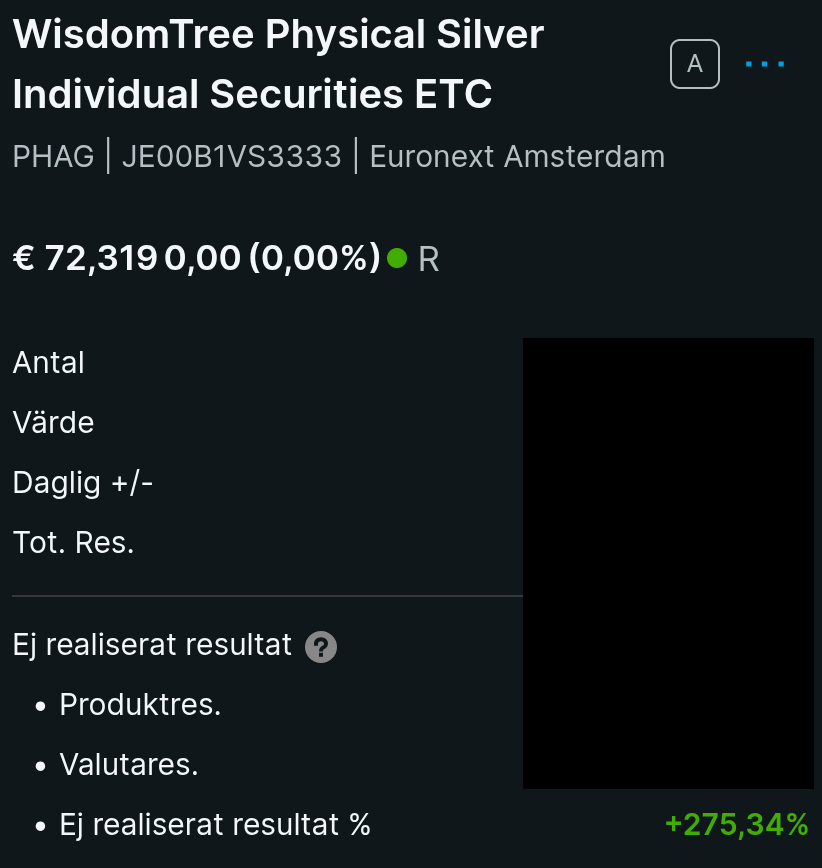

Nja, man ska väl inte klaga egentligen. Men räknat i kronor är det nog mitt livs största dagliga nedgång, i hård konkurrens med när Finland devalverade marken i början på 90-talet – och jag blev av med nästan alla pengar jag hade.

För den som tycker att silver är för mesigt kan jag rekommendera valutaspekulation.

Sprott har nog redan tagit smällen eftersom den handlades fram till klockan 22 på fredagskvällen, medan WisdomTree lär få ta ytterligare en käftsmäll när börsen öppnar på måndag morgon.

Hej! Jag är väldigt intresserad av Allväderskonceptet men är oinsatt och frågande till detta med ETF:er osv, hade man kunnat göra konceptet i fonder och då haft:

Aktier: Storebrand Global All Countries och Plus Alla bolag Sverige

Räntor: AMF Räntefond mix alternativt Lång

Råvaror: Centaur Commodity A

Guld: AuAg Gold Rush A

Detta ger en snittavgift på SAVR på 0,47 vilket ändå känns helt rimligt eller är jag helt ute och cyklar?

Jag kör en likande portfölj på min IPS (där ETF/ETC ej är valbart) som du funderar på. Funkar bra. Du kan dock välja Captor Iris Bond och Credit om du vill då de är fonder.

Jag gissar att du är inne på AMF istället för Captor pga den lägre avgiften. Notera att allvädersportföljen kan förväntas leverera högre riskjusterad och absolut avkastning efter avgifter med Captor-fonden. Detta pga av den fondens något högre förväntade avkastning samt ombalanseringspremien du får med dess högre volatilitet i kombination med svag/negativ korrelation med aktier.

Ja så var fallet med att jaga lägre avgifter men kanske absolut ska tänka på att ta in Captor istället då

Jämförde SAVR och Montrose och såg att jag faktiskt får lägre snittavgift på Montrose, har du eller någon anna här erfarenhet av Montrose ifall det kanske är mer värt att ha det där?

Ja och guld ligger redan i AuAg Gold rush så jag tycker inte det är ett jättebra alternativ om det finns någon natural resource fond att tillgå. Finns inte det så kan den ju vara minst dåliga alternativet kanske

Finns ett antal natural resource fonder som du säkert kan söka fram på Savr (har inte den själv) eller titta i fond listan över branchfonder eller i ETF listan