Tack. Ja, jag har mer att lära om valutasäkring. Och ja, något är det jag inte riktigt hänger med i där hur USD rör sig och hur de två ETFerna utvecklas olika i relation till det.

Får sätta mig och läsa på det här. (DTLE verkar förresten heta iShares $ Treasury Bond 20+yr UCITS ETF EUR Hedged (Dist) (IUSV) hos Nordnet)

I min portfölj har jag idag ISO4 och DBXG samt AMF räntefond mix. Tanken har varit att ha lika stora delar av de två förstnämnda och använda AMF för att fylla på och balansera med. I nuläget har jag de tre i lika stora delar. Men totalt bara 10% av portföljen i dessa “långa” papper. Blir nog ändå en okej fördelning. Men kanske att jag vid en framtida ökning köper in mig med ovanstående också.

Mycket intressant tråd @Zino, har följt den ett tag och läst ditt förta inlägg några gånger och även alla inlägg.

Är tanken att man väljer en av portföljerna? Alltså antingen den gröna, orangea eller den röda? Eller börjar jag med dem gröna och sedan lägger till dem röda allt eftersom, om det är den avancerade portföljen som är av intresse?

Kul att du gillar tråden, imponerad att du orkat läsa alla inlägg!

Tanken med fondförslagen är mestadels att ge inspiration, man kan blanda fritt. De gröna (orangea) förslagen är heltäckande (valutasäkrade) och diversifierade alternativ, om man föredrar enkelhet. De röda förslagen är mer specifika och kräver större eftertanke vid portföljkonstruktionen.

Jag tror dock att den strategi som har bäst chans att hålla i längden är den som man själv förstår och tror på, därför är det viktigt att skapa sin portfölj utifrån egna förutsättningar och preferenser.

Det är ju helt klart en fascinerande tråd, men har inte vågat ändra nåt i min Golden Butterfly än.

Första posten i denna tråd var 1:a februari såg jag, satte du upp portföljen då eller innan? och hur har den gått sen dess, eller i år? Du skrev nåt om stark korrelation med guld tidigare, men jag tror inte jag sett några konkreta siffror väl?

Och har du nåt mått på hur ofta eller hur många byten du gjort?

Jag satte upp portföljen första halvåret 2021, men mycket har ju utvecklats och förändrats sedan jag startade denna tråd. Min portfölj just nu är därför en ganska brokig samling av olika fonder/ETF:er, där jag ffa inte vill sälja mina gamla ETF:er förrän ombalanseringar triggas, för att inte förlora pengar i onödan på transaktionskostnader. Har därför tyvärr inte heller någon meningsfull data avseende mina fondbyten. Korrelationen med guld var initialt en simpel visuell jämförelse, som jag sedan testade på PV.

Scrolla upp till inlägg 452 om du är nyfiken på portföljens utveckling!

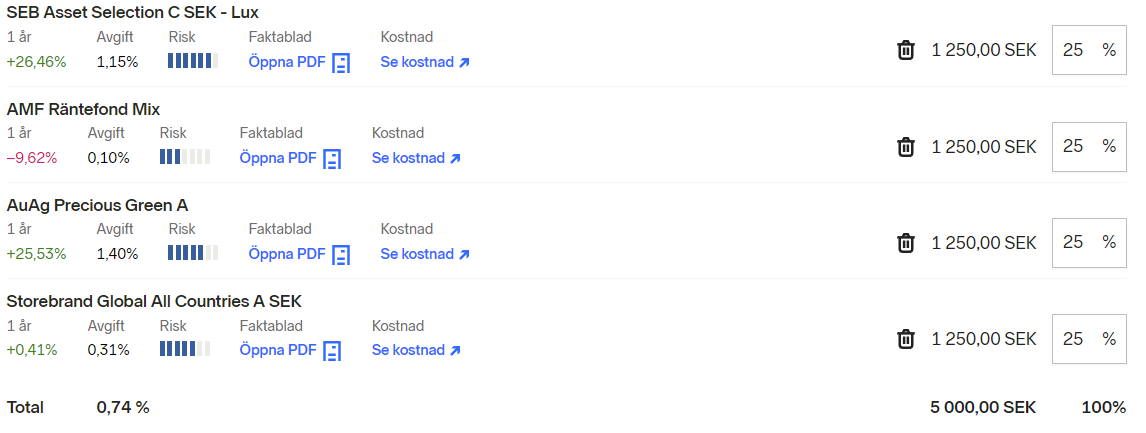

Jag kan också inflika, osäker på om det har nämnts tidigare, att Seb asset selection finns att välja i PPM om vill man ha en del trend i portföljen där. Tyvärr finns inte Lynx dynamic att välja.

Jag valde tillslut denna sammansättning av flera skäl.

Lätt att ombalansera, ty bara fyra innehav á 25% var.

Alla fonder handlas i SEK.

Alla fonder erbjuder minst 70% belåningsgrad, vilket ändå avses att ligga under med tanke på räntenivåerna.

Hyfsat låg totalavgift.

Täcker upp hyfsat enligt principerna presenterade av @Zino.

Tänkte inte börja med några jättestora månadsinsättningar, utan testar ett tag för att se om “principerna” håller. Sen är det kanske inte en perfekt allvädersportfölj, något övervikt mot exempelvis aktier (vilket jag inte har något emot), men good enough?

@Zino, när är det tänkt att ombalansera, ifall någon av andelarna minskar eller ökar med 17,5%?

Din tillgångsfördelning är väldigt långt ifrån det som diskuteras i denna tråd, och det saknas även tillgångsslag.

Jag säger inte att det är en dålig portfölj, det kan förstås vara helt rätt för dig, men eftersom du skriver att du vill testa “principerna” som just denna tråd förespråkar föreslår jag att du t.ex. tittar på exempelportföljen för Avanza under del 5

Angående ombalansering har @mbrs redan svarat dig!

Jag kastar mig in med en fråga som kanske inte direkt rör den ultimata allvädersportföljen men som är ett steg i den riktningen för min egen del.

För att diversifiera min svenska börsexponering söker jag en sek denominerad tillgång som avkastar positivt och har negativ korrelation med börsen. Alternativt, ingen korrelation alls.

Lynx Dynamic känns som om den levererar ganska bra här. Jag har också tittat på amundis fond men den är så beroende av USD utvecklingen.

Har du några andra tips för mig när jag ska ta mina första, guld oräknat, så steg när jag ska diverfiera ifrån aktier.

Om jag bara fick välja en av ovanstående att komplettera mina aktier med hade jag faktiskt valt en portfölj med 60% aktier och 40% Amundi. Läs gärna detta fantastiska inlägg av @Marknadstajmarn som illustrerar ombalanseringseffekten hos en sådan portfölj. Jag är inte heller rädd för korrelationen med USD, såsom jag resonerat i tidigare inlägg.

CTA-fonder såsom Lynx och SEB Asset Selection verkar ha blivit populära nu eftersom de skyddat väl i år, men kom ihåg att de inte alls skyddade vid t.ex. corona-kraschen.

Alternativt - kombinera allt ovanstående till en balanserad allvädersportfölj och få skydd mot allt

Jag har som ni jag skrivit tidigare en alla väder portfölj som i det stora hela följer principerna i tråden här.

Men en intressant diskussion med en vän lämnade mig utan bra svar. Vem passar en allvädersportfölj, och när passar det inte?

Jag har den modell på portfölj jag har för att den helt enkelt passar min marknadstro och riskbenägenhet. Jag uppskattar diversifieringen och accepterar om det skulle visa sig ge en något lägre avkastning eftersom jag tror mig i ett givet läge vara säkrare på att ha en större del av mitt kapital intakt.

Men, om man pratar barnspar eller tjänstepensionssparande dvs situationer där det är nära 100% att pengarna inte ska användas på 20år. Är även då en allavädersportfölj rätt val?

Jag kan tänka att det är det, beroende på riskaptit för den som sätter av pengar?

Hur gör ni andra som sparar till barn eller pension och som har en egen allavädersportfölj för en större del av ert kapital?

I nuläget har jag alltså allt mitt egna “fria” kapital i en allaväderportfölj som jag nämnt i tråden tidigare, men tjänstepensionsspar har jag betydligt större andel mot aktiemarknaden, om än viss inspiration från en alla väderportfölj i val av fonder och sammansättning. Samma för de (i och för sig i dagsläget små) sparanden jag satt av till mina barn.

Som jag skrivit i en annan tråd här så har jag mitt kapital fördelat med 45% i en allvädersportfölj (lågrisk) starkt inspirerad av denna tråd, 45% i en indexportfölj (mellanrisk) och 10% i en investmentportfölj (högrisk). Känner att detta ger en bra diversifiering som borde klara sig hyfsat i de flesta börsklimat, och risken att jag förlorar mer än 50% av mitt totalt investerade kapital känns försumbar. Tanken är väl till stor del att minska förlusten i nedgångarna men kunna hänga med bra i uppgångarna. Framtiden lär utvisa om jag resonerar sunt eller pantat…

“Rule Number One: Never Lose Money.Rule Number Two: Never Forget Rule Number One.”

– Warren Buffett

Om man tänker att allvädersportföljer har mycket lägre drawdown och lite lägre genomsnittlig avkastning så blir väl slutsatsen att allvädersportföljer är bättre om man kan tänkas vilja ha pengarna under en dålig period, alternativt om man mår dåligt över att ens förmögenhet kan halveras (eller mer) på ett halvår?

Instämmer. Där av mitt eget val att placera mitt fria kapital i en alla väder portfölj. Det är pengar jag kan tänkas vilja använda under en kortare tidshorisont, eller kanske spara för evigt. Dvs oklart när de behövs.

Men pensionen ligger trots allt nära på 20 år bort, för min egen del. Dvs där är långsiktigheten sannolikt större (ja, man kan ju få för sig att gå i tidigare pension…). Den delen av sparandet är alltså ändå mer långsiktigt och en halvering av kapitalet inte ett problem på samma vis. Men min poäng är ändå att en alla väder portfölj borde prestera jämförelsevis bra även på lång sikt. Nu har jag inte läst om alla inlägg ovan och är osäker på hur “bevisen” ser ut för hur rätt det är med en alla väder portfölj jämfört med en 100% index - eller vad man nu ser som alternativ för att maximera avkastning på 20 års sikt.

Hej tack för en bra tråd och intressanta diskussioner. Jag undrar om avgifterna är medräknade i backtesterna? Och funderar på om man i längden tjänar på att köra en enklare portfölj tex utan momentum och trend och därmed få lägre avgifter?

Nej, transaktionskostnader och avgifter är inte medräknade. Det är en intressant fråga! Tittar man på det andra backtestet i del 3b så skiljer det bara 0,15%-enheter i CAGR mellan grundportföljen och den avancerade portföljen, vilket absolut skulle kunna kompenseras av lägre avgifter för grundportföljen.

I år har dock den avancerade portföljen utklassat grundportföljen, just tack vare volatilitet och trend. Det kan finnas ett egenvärde i högre riskjusterad avkastning och lägre max drawdown, ffa om man applicerar hävstång, har kort investeringshorisont, eller av psykologiska skäl.

Vore mycket tacksam om du kunde dela ditt Slurpande Excel ark. Givetvis utan dina personliga summor. Jag tror det kunde hjälpa många här i tråden.

Tack på förhand!

@Zino Som jag har förstått det har det varit lite begränsningar på vilka investeringar som kan göras då inte alla tillhandahålls av de svenska mäklarna. Då jag inte bor i Sverige längre så har jag satt upp ett konto hos jätten Interactive Brokers. Detta borde ge mig ett större utbud.

Vilka tillgångar tycker du att det är värt att hitta alternativ till?

Jag har försökt hitta något alternativ till Amundi Volatility men de jag hittar verkar vara mer lika Lynx VOOL än Amundi