Spännande. Det är främst 2 tillgångstyper jag saknar hos de svenska nätmäklarna:

Fler aktiva volatilitetsfonder. Såsom diskuterat i tråden är Amundis fond i princip enda alternativet för buy-and-hold. Volatilitetsexponeringen kräver aktiv förvaltning, då passiva fonder som rullar VIX-terminer (såsom VOOL) urholkas alltför snabbt. Den osannolika drömmen hade varit att få tillgång till t.ex. Spitznagels fond Universa, med extrem standardavvikelse (+4000% under coronakraschen).

Fler ETF:er med hävstång. Egentligen tror jag att min avancerade allvädersportfölj med trend hade klarat 2x hävstång utan större risk, men det är för dyrt att åstadkomma med enbart portföljbelåning hos Avanza/Nordnet. Det kräver hävstångs-ETF:er inom fler tillgångsslag.

Har ingen aning om utbudet på IBKR, men rapportera gärna om du hittar något intressant!

Kanske en dum fråga detta.

Låt säga om man precis är i början av sin investerings resa.

Är det någon ide att allokera alla insättningar till att följa allväders portföljen redan då?

eller är det bättre att köra 100% aktier tills man byggt upp en viss summa innan man skyfflar över till en allväders portfölj?

Generellt brukar man säga att allvädersportföljer lämpar sig bättre för “stay rich” än “get rich”, eftersom den absoluta avkastningen på lång sikt är högre med 100% aktier.

Genom att applicera hävstång kan portföljen dock uppnå likvärdig avkastning som aktier, till lägre risk, och kan därmed också användas till “get rich”.

Notera att “mellanportföljens” innehav, har väldigt hög total avgift.

AuAg Precious Green A (1,45%)

Danske Invest Globala Realräntor SEK h (1.09%)

Amundi Fds Volatil Wld A USD C (1,78%)

Lynx Dynamic (2,32%)

I sektion 3b) i inlägg 1 så är CAGR 7,35% rent historiskt för mellanportföljen. Om Dessa innehav har så pass hög total avgift, är det inte stor risk att avkastningen urholkas eller påverkas negativt över tid?

Om man väljer att belåna portföljen 1,33 belåningsgrad. Så kanske det överväger de höga avgifterna?

Bra påpekande. Vill bara poängtera att Amundi och Lynx har prestationsbaserade avgifter till viss del, och de avgifter du skriver är årets avgifter, men då ska man komma ihåg att detta året varit exceptionellt bra för dessa fonder.

Räknar vi ihop den totala avgiften för “mellanportföljen” (med “normala” år för Amundi och Lynx) som beskrivs för Avanza i del 5 så får vi ca 1,23%. Det är bara att dra av detta från simulerad CAGR för att få en uppskattning om avkastning efter avgifter. 1,33x hävstång väger absolut upp för avgifterna.

Sedan håller jag förstås med om att avgifterna är höga. Framförallt AuAg Precious Green är onödigt dyr på 1,45%, när man kan köpa Xetra Gold som inte har någon löpande avgift alls. Är man inte intresserad av belåning bör man alltså skippa denna fond, och då blir avgiften mycket billigare. Det är också därför jag skriver att Nordnet är det bättre alternativet för hävstång, eftersom de inkluderar ETF:er och guld i sin ränterabatt och har högre belåningsgränser.

Tänkte bara checka in och kolla med er som har implementerat någon utav dessa portföljer, hur går det för er i år? Jag påbörjade min portfölj i början av Juni så klarade mig ganska bra fram tills nu i början av November då min portfölj började skaka

Vol/Trend har presterat bra trots att det kändes som att jag köpte in mig på toppen. Inflationsäkrade obligationer blir jag dock inte riktigt klok på, förstår inte riktigt vad det är marknaden prisar in om jag ska vara ärlig. Både mina europeiska samt amerikanska inflations obligationer har sjunkit som en sten (snabbare än de nominella obligationerna) trots att CPI gång på gång har överraskat. Nu när det faktiskt börjar se ut som att inflationen har avmattats så har dom börjat gå upp igen (?)

I övrigt är jag väldigt nöjd med hur välbalanserad och stabil portföljen har känts hittils och jag kommer fortsätta har funderat på att försöka få in Carbon Credits men lite osäker på om det är en bra ide nu inför en stundande lågkonjuktur.

Jag startade portföljen i maj utan vol/trend. Började köpa in mig på respektive vol/trend i juni/juli (tror jag det va) och ligger nära 20% vardera nu.

Ligger på -4% för denna tidsperiod. Aktier, vol och guld är väl det som hållit uppe portföljen… men nu börjar även räntorna lysa blått.

Under samma period har Avanza Global gjort +7.34% och LF Global Index 5,70% vilket är väldigt bra med tanke på hur det set ut.

Dock så är det alldeles för kort tidsperiod för att dra slutsatser. Portföljen har varit stabil under tiden och jag kommer fortfarande köra den jämns med min andra rena globala indexbaserade portfölj.

Kanske kan detta inlägget öka din förståelse? Realräntorna har börjat stiga igen eftersom räntenivån på långa obligationer sjunkit senaste månaden, eftersom marknaden har börjat prisa in lägre takt av räntehöjningar, nu när allt fler indikatorer pekar mot sjunkande inflation och recession.

Globala indexfonder har helt klart presterat över förväntan i år! Såsom många trådar i forumet poängterat är det dock till största del tack vare urstark USD. Jag är mycket orolig för vad som kommer hända med indexfonderna om vi går in i en recession (aktier sjunker) och FED följdaktligen gör en “pivot” (USD sjunker). Det finns mycket fallhöjd.

Det är precis därför jag sitter kvar i RayBan-båten

Jag tänker så här:

Eftersom jag skapade portföljen för bara ett par månader sedan så är det nog konstigt om den skulle gå jättebra med tanke på diversifieringen och att jag har antagligen köpt en hel del dyra tillgångar som kanske inte hade rätt värde. Det kommer ta lite tid innan portföljen verkligen har kommit i “balans” där de som går bra kan bära upp de som går mindre bra.

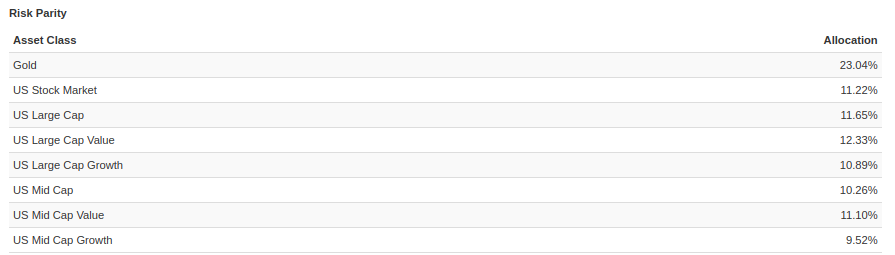

Fråga: Hur räknas riskparitet ut på ett riktigt korrekt sätt?

Jag gjorde ett slumpmässigt experiment idag och exempel 2 tycker jag visar att portfoliovisualizer inte riktigt räknar ut riskparitet som jag tycker att man borde göra.

Exempel 2:

Jag la nu till massa olika typer av aktier.

Dessa har ändå så pass hög korrelation med varandra att jag tänkte att guld borde ha ungefär samma allokering som i exempel 1, men istället så får guld mycket lägre allokering.

Jag trodde riskparitet bara handlade om hur volatila tillgångsslagen i portföljen är; Att alla tillgångsslag ska påverka portföljens volatilitet lika mycket, dvs ju högre volatilitet desto lägre allokering.

Hur gör en realräntefond för att få en positiv realränta?

Ska en realräntefond ge ex. 2% över cpi? (Låter för bra för att vara sant, ska isåfall gå all in realräntor).

Har jag helt missuppfattat realräntefonder?

Intressant. Jag tänker precis som dig, att riskparitet också borde ta hänsyn till korrelation. I min mening har en portfölj uppnått perfekt riskparitet när varje enskild fond som ingår har samma korrelation med portföljen som helhet (som i ditt exempel 1). Jag vet inte om det är den korrekta definitionen, men det är iallafall det jag strävar efter.

PV verkar dock optimera på någon annan parameter, har ingen aning om vilken. Den verkar gå mer på enskilda tillgångars volatilitet precis som @1havde skriver, men samtidigt verkar den även ta viss hänsyn till korrelation, annars borde ju guldet ligga kring 10% allokering i exempel 2.

Så lägligt att du tar upp riskparitet förresten, för jag har funderat mycket på det senaste veckorna. Det finns definitivt förbättringspotential i mina fondförslag. Ska se om jag hinner skriva ett inlägg under närmaste veckan.

Det finns tyvärr inget som garanterar att en realräntefond ger positiv realränta. I inlägget du svarar på framgår att den förväntade avkastningen på en realränteobligation = avkastning på nominell obligation med samma löptid - inflationsförväntningen för samma tidsperiod.

I nuläget är räntan på en amerikansk 10-års realränteobligation ca 1,2%, vilket alltså innebär att om du köper t.ex. UIMB och håller i 10 år så är du garanterad ca 1,2% årlig avkastning över amerikanska CPI (bortsett valutaeffekt och rullningseffekter). Om vi antar att CPI skulle snitta 2% blir alltså din nominella avkastning 3,2%.

Jag hittar tyvärr ingen data på nuvarande svenska 10-års inflationsförväntning, så jag kan inte svara på förväntad avkastning för t.ex. Handelsbanken Realräntefond som @SNS länkar till. Eftersom 10-års nominella räntan ligger på ca 1,7% just nu, skulle jag dock tro att realräntan är negativ. Ur det perspektivet är svenska obligationer fortfarande objektivt oattraktiva.

Notera dock att jag pratar om yield-to-maturity ovan. Det kan ändå finnas poäng att köpa realräntor oavsett ränteläge, eftersom räntan alltid kan sjunka lägre och priset på obligationer då stiger på kort sikt, vilket utnyttjas för riskparitet och ombalansering, såsom i min allvädersportfölj.