Stor uppdatering av portföljen: stil (och carry)!

Allvädersportföljens “heliga graal” är att kombinationen av okorrelerade tillgångsslag, som presterar i olika ekonomiska klimat, tillsammans ökar portföljens riskjusterade avkastning. Därför är jag ständigt på jakt efter nya unika tillgångsslag.

Ett sådant, som jag fått upp ögonen för tack vare denna artikel som länkades i denna tråd, är stil:

I artikeln testas en “All-Terrain portfolio”, som allokerar:

- 43% till en klassisk allvädersportfölj (dvs aktier, räntor, råvaror)

- 22% till CTA-fonder (dvs trend)

- 22% till “systematisk global makro” (dvs stil)

- 13% till “tail hedge” (dvs volatilitet)

Vi ser att denna portfölj utklassar en klassisk allvädersportfölj, samt en 60/40-portfölj (“endowment benchmark”).

Trend och volatilitet är redan inkluderade i min allvädersportfölj, genom fondförslagen Lynx Dynamic och Amundi Vol World. Men vad är stil?

Vad är stil (och carry)?

Stil är ett samlingsbegrepp för systematiska faktorstrategier, huvudsakligen värde, momentum, och carry. Vi är vana vid att tänka på faktorstrategier för aktier (där värde och momentum är allmänt erkända), men faktum är att dessa stilar/faktorer fungerar för alla tillgångsslag. Enligt ekonomisk teori innebär dessa faktorer extra riskexponering, som vi får betalt för att utsätta portföljen för. Alla dessa strategier har därmed positiv förväntad avkastning, och samtidigt noll korrelation till övriga tillgångsslag, vilket gör dem mycket attraktiva i en portfölj.

Graf tagen ur: “Investing with Style”

- Värdefaktorn härstammar ur att lågt värderade tillgångar tenderar att överavkasta högt värderade.

- Trend/momentumfaktorn härstammar ur att tillgångar med positiv prisutveckling tenderar att fortsätta överavkasta, och vice versa.

- Carryfaktorn härstammar ur att tillgångar som ger hög direktavkastning tenderar att överprestera låg direktavkastning.

Eftersom värde och trend redan är inkorporerade i min allvädersportfölj (via värdeaktier samt managed futures-fonder) fokuserar vi nu på carry, som saknas.

Carry definieras som den direktavkastning man får för att hålla/bära (“carry”) en tillgång, förutsatt att priset på tillgången är konstant (dvs borträknat värdeökning/minskning).

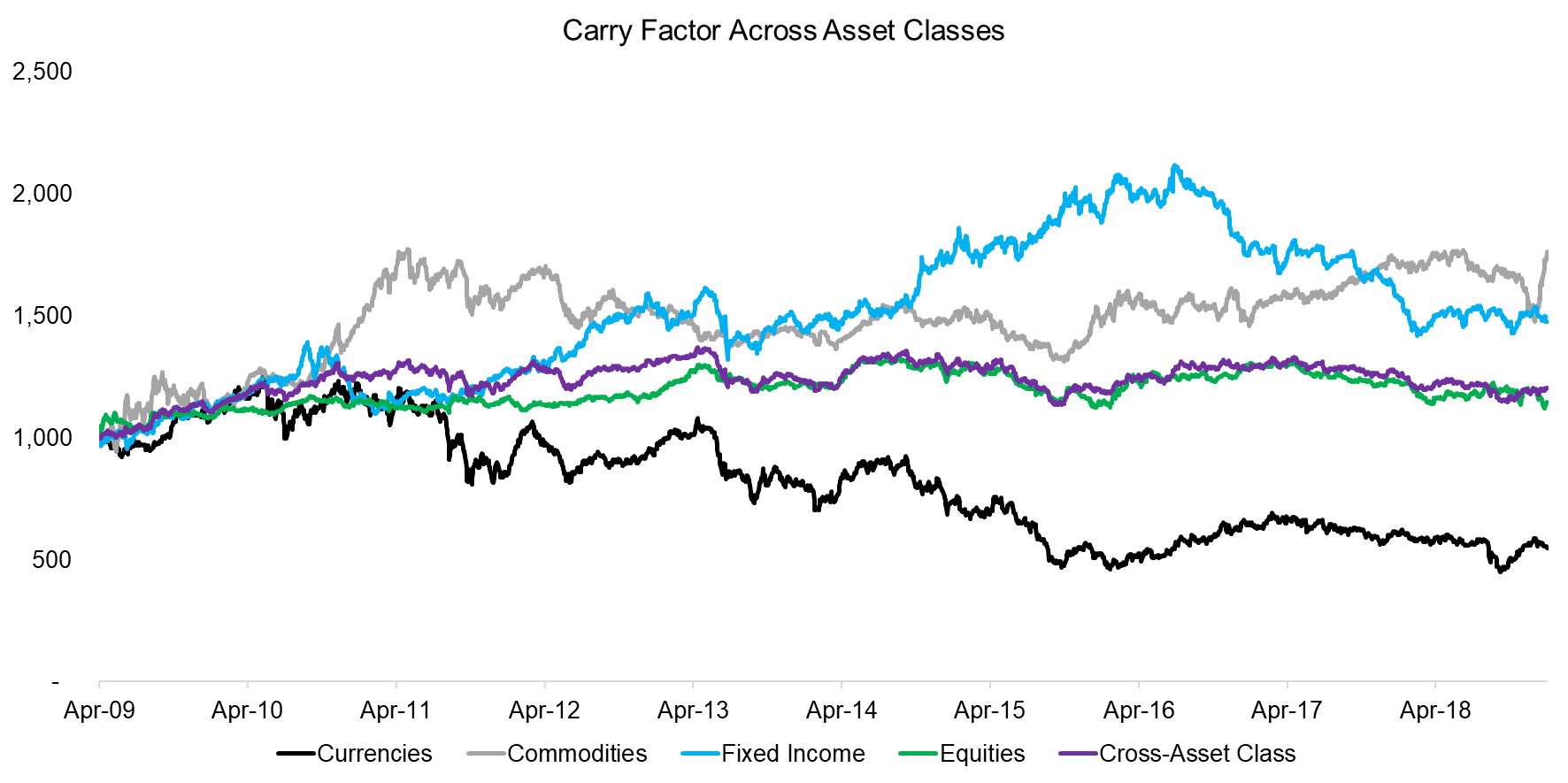

Graf tagen ur: “Carry across asset classes”

Carryfaktorn kan isoleras och göras marknadsneutral genom att gå lång de specifika instrument med högst carry, och gå kort de med lägst carry. Här är konkreta exempel för olika tillgångsslag:

- FX: Köpa riskfria korta obligationer i en utländsk valuta med högre ränta (gå lång), genom att låna pengar i hemvaluta (gå kort). Detta är den mest klassiska applikationen av carry.

- Aktier: Gå lång aktier med högst direktavkastning, gå kort aktier med lägst direktavkastning. Detta är alltså besläktat med värdefaktorn, men inte identiskt.

- Obligationer: Gå lång löptider med högst yield, gå kort löptider med lägst yield.

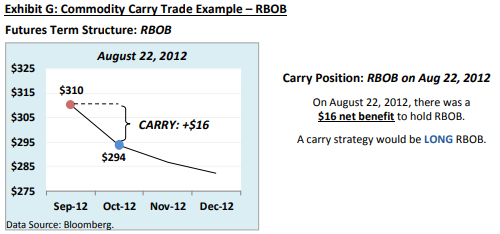

- Råvaror: Gå lång de råvaruterminer med mest backwardation, gå kort de terminer med mest contango.

Exempel på råvarucarry: Priset på RBOB (bensin) befann sig under 2012 i backwardation, där priset på 2-månadersterminen var 16$ billigare än spotpriset. En carrystrategi skulle då gå lång 2-månadersterminen på RBOB, och gå kort på spotpriset. På så sätt har man säkrat 16$ i vinst, så länge kurvan för RBOB-terminer behåller samma form.

Detta tycks vara den mest uttömmande artikel om carry som skrivits, och som genomfört extensiva backtest ända från 70-talet till 2012. Den visar att carryfaktorn existerar med positiv förväntad avkastning för vart och ett av ovanstående tillgångsslag. Carryfaktorn är okorrelerad med klassiska tillgångsslag, och även inbördes okorrelerad, varför man helst vill exponera sig mot flera carrystrategier samtidigt. Genomsnitts-Sharpe per tillgångsslag ligger kring 0,8, och hela 1,2 för en diversiferad carryportfölj.

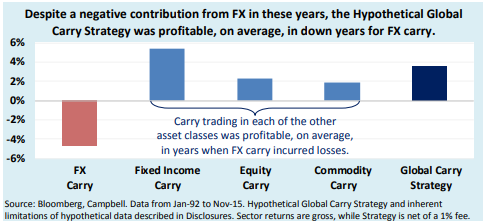

Ovanstående diagram visar hur carrystrategier för räntor, aktier och råvaror är okorrelerade med carrystrategi för FX. Graf tagen ur: “An introduction to global carry”

Artikeln försöker även identifiera var carrypremien kommer ifrån - vilken risk är det vi får betalt för? Kort sammanfattat lyckas artikeln inte definiera någon säker sådan, men delar av avkastningen kan förklaras av nedgångsrisk och volatilitetsrisk eftersom flertalet carrystrategier uppvisar negativ skewness, framförallt den klassiska FX-carryn som är känd för att krascha när börsen kraschar (eftersom folk då flyr till “trygga” valutor med låga räntor). Andra carrystrategier beter sig dock inte på detta sätt, och en diversifierad carryportfölj uppvisar ingen negativ skewness. Artikeln konstaterar därför:

An aggressive interpretation concludes that carry is unexplained by downside, liquidity, or volatility risks and presents a substantial asset pricing puzzle that rejects many theories, possibly offering a wildly profitable investment opportunity.

Hur kan carry implementeras i portföljen?

Precis som trend kan inte carryfaktorn placeras in i något specifikt ekonomiskt klimat, utan är helt marknadsneutral och okorrelerad med klassiska tillgångar. Den påverkas inte heller av de icke-diversifierbara risker som nämns i del 2. Den logiska placeringen i mitt portföljdiagram är därför i mitten.

Efter att ha letat med ljus och lykta på Avanza och Nordnet har jag hittat 2 tänkbara alternativ:

HSBC GIF Multi-Asset Style Factors. Denna fond allokerar till en diversifierad blandning av alla stilar (värde, momentum, carry).

+ Diversifiering

+ Enkelhet

- Låg standardavvikelse (6,24%)

- Hög förvaltningsavgift (1,60%)

- Finns endast på Avanza

- Belåningsvärde 0% (dock godkänd för ränterabatt)

UBS CMCI Commodity Carry SF (UEQC/UEQV). Denna ETF ger exponering mot carryfaktorn för råvaror, genom att gå lång CMCI BCOM index (Constant Maturity Bloomberg Commodity Index) och gå kort BCOM index (Bloomberg Commodity Index). Ädelmetaller exkluderas eftersom dessa oftast befinner sig i contango, och 2,5x hävstång appliceras för att öka volatiliteten.

CMCI-metodiken rullar råvaruterminer långt fram i tiden löpande, och eftersträvar roll yield genom att företrädelsevis välja terminer med backwardation, medan det vanliga BCOM-indexet bara rullar terminer med kort löptid.

+ Låg förvaltningsavgift (0,34%)

+ Passiv fond med regelbaserad strategi

+ Finns både på Avanza och Nordnet (dock endast valutasäkrade varianten UEQV på Avanza)

+ Hög standardavvikelse (~15%)

- Ingen diversifiering, enbart ett tillgångsslag (råvaror)

- Ej godkänd för ränterabatt

Personligen anser jag att fördelarna överväger för det sistnämnda alternativet, UEQC/UEQV. Såhär har denna ETF presterat under dess korta livstid:

Blå = UEQC, svart = MSCI World, grön = råvaruindex (BCOM). Notera hur UEQC presterat då råvaruindex gått dåligt (coronakraschen, andra halvan av 2022), sannolikt eftersom många råvaror då befunnit sig i backwardation.

Sammanfattning

Stil är ett samlingsbegrepp för olika faktorstrategier (däribland värde, momentum, carry) som alla passar perfekt i min allvädersportfölj, eftersom de har låg korrelation både till klassiska tillgångsslag och inbördes, står emot icke-diversifierbara risker såsom räntehöjningar eftersom de kan konstrueras marknadsneutrala, och har långsiktigt positiv avkastning. Detta är en stor skillnad mot volatilitet, som har långsiktigt negativ avkastning.

För att få in stil i portföljen byts helt enkelt trend ut, eftersom stil är ett bredare begrepp. Allokeringen till stil utökas från 0-20% till 0-30%, beroende på hur trygg man känner sig med detta. Precis som tidigare skalas resterande portfölj ned med motsvarande andel.

Blå kurva = avancerad portfölj (med 30% stil). Röd kurva = Dragon Portfolio.

Ovanstående backtest med tillägg av 30% stil till portföljen (15% PQTIX, 15% QSPIX) ger Sortino 2,58! Tidigare avancerade portfölj med enbart 20% trend (20% PQTIX) hade Sortino 2,50.

Detta innebär:

- Helt uppdaterad del 2, med förklaring av stil.

- Nytt portföljdiagram i del 3a.

- Nytt avancerat backtest i del 3b.

- Uppdaterad exempelportfölj för Nordnet i del 5 med 30% stil (2/3 Lynx Dynamic, 1/3 UEQC).

Väldigt nyfiken på att höra era tankar om denna förändring! Jakten på den “ultimata” allvädersportföljen fortsätter.