Ah, läste det en gång till och ser att det står så här:

30% aktier(varav 15% värde, 15% momentum)

10% realränteobligationer

5% råvaror

10% statsobligationer

5% företagsobligationer

15% guld

25% volatilitet

0-20% trend

Eftersom trend kan prestera oavsett klimat är det mest korrekta att skala ned alla övriga tillgångsslag med likvärdig andel, för att få plats med trendallokeringen.

Så eftersom det finns 8 andra tillgångsslag tänkte jag att det blir jämt och fint om jag tar 2,5% från varje kategori för att få upp trendallokeringen till 20% och får då följande istället:

Ja jag utgick från ett tidigare inlägg från Zino där han visade hur exempelvis statsobligationerna som tillgångsslag får alldeles för låg volatilitet om man har 100% eftersom deras viktade volatilitet får runt 9% när vi egentligen behöver runt 17-18%. Därför måste vi dubblera allokering till 200% för att komma upp i den volatiliteten. Samma sak med råvarorna fast där de har för hög volatilitet så jag ger en lite lägre fördelning för att komma ned till 18,6%. Se nedanstående inlägg för bättre förklaring:

Belåning har jag inte riktigt börjat med ännu, det får blir nästa steg att lära sig efter att jag har implementerat den här portföljen och ser att den fungerar

Tror nyckelordet här är kan prestera (inte att den kommer prestera).

Huruvida trend kommer prestera eller inte beror på marknadstrendens styrka och längd.

När marknadstrenden är svag och otydlig så underpresterar trend på grund av “whipsaws”.

Ju starkare och längre trenden är (vare sig upp eller ner), ju bättre presterar trend.

Ska ärligt säga att jag har oerhört svårt att förstå konceptet där man ändå har en portfölj som redan innehåller typ alla tillgångsslag som går att ha. Och ovanpå det så lägger man Lynx Dynamic som alltså inte bara ska fånga trendande aktier, utan verkar kunna hoppa mellan trendande tillgångsslag inom aktier, obligationer, valutor och råvaror, allt detta till den ringa kostnaden om 1,5% + prestation (2,49% totalt). Känns lite som att det någonstans är förhoppningar om att vara investeringarnas golden goose att lägga till den, ökad riskjusterad avkastning och ska dynamiskt hoppa mellan det som går bäst hela tiden och ge överavkastning. I min värld känns det bara som man lägger på en kostnad och en risk man inte får betalt för på en redan superdiversifierad portfölj. Kan någon som förstår förklara?

Det man pratar om inom CTA-världen (a.k.a. managed futures, trend following) benämns ofta som “Crisis Alpha”. Det innebär i korthet att när allting krisar så börjar psykologi större roll på marknaden och det är då starka trender uppstår. Dessa trender går att kapitalisera på via trendföljande algoritmer.

Det innebär också att så länge marknaden är lugn och stabil och svänger lite lagom så går dessa fonder inte särkilt bra, utan det är när det är som värst som dom går som bäst.

Commodity Trend Following är en typ av strategi med en viss typ av karakteristika.

De hoppar inte mellan saker.

I korthet följer den ett antal marknader, typiskt ca 50 - 150 st som huvudsakligen består av råvaror, räntor, i viss mån aktieindex. Det kan även finnas andra typer av marknader.

Man använder någon typ av signal för att avgöra trenden, ofta en kombination av flera.

Signalerna är per marknad, oberoende av varandra, och strategin kan gå kort eller lång tillgången. När den går in i en marknad har den även någon form av initial stop loss och någon form av rörlig exit signal som följer med i takt med att positionen går plus.

Storleken på positionen när man går in i en marknad är viktad efter volatiliteten så risken blir lika mellan de olika. De flesta förändrar en tagen positions storlek efterhand beroende på hur volatiliteten utvecklas efter hand. Även korrelationer beaktas.

Huvudpoängen med strategin är att den har låg eller negativ korrelation till aktier och räntor.

Att den är konvex och med positiv skew (till skillnad mot aktier som har negativ).

Den funkar som en sorts hedge framförallt vid lite långsammare nedgångar inaktiemarknaden men har en positiv avkastning över tid (till skillnad från försäkring via säljoptioner).

Svårigheten är att de kan ha långa perioder av låg prestation och är svåra att veta när de kommer vara bra. Så det men vara svårt att hålla fast vid tills man behöver dem.

Tex gick de ganska dåligt under 2010-talet men 2022 gick de flesta +20-50%

Just Lynx är inte ren Commodity Trend men har sin bas där. Men de har även en mängd andra modeller inkl systematisk global makro, maskininlärningsmodeller mm.

Jag har varit precis lika skeptisk som du är. För ca 250 inlägg sedan började jag dock fördjupa mig i dessa managed futures-fonder, och teorin bakom. Det är vedertaget att momentum/trendfaktorn är en faktor som existerar och som man får betalt för, hur konstigt det än känns. Till och med Fama har erkänt det, även fast han inte tycker om det. Se denna artikel:

Managed futures-fonder isolerar beta från momentumfaktorn genom att gå lång tillgångar med positivt momentum, och gå kort tillgångar med negativt (på ett väldigt avancerat sätt, som @MLU så väl förklarar ovan). På så sätt får man ett unikt “tillgångsslag” med positiv långsiktig förväntad avkastning, och noll korrelation med övriga tillgångar. Det är ingen “golden goose”, utan en källa till beta precis som alla andra tillgångar i portföljen. Ju fler unika okorrelerade tillgångsslag en portfölj innehåller, desto bättre blir den riskjusterade avkastningen.

Förvaltningsavgiften för tillgängliga alternativ i Sverige såsom Lynx är helt klart äckligt hög, men jag har gjort bedömningen att värdet överstiger kostnaden. En vacker dag kommer förhoppningsvis managed futures-ETF:er bli UCITS-godkända här i EU, precis som över Atlanten.

Vet att i alla fall ett par av de stora har UCITS versioner av sina fonder. Men frågan är om småsparare kan komma åt dem och i så fall på vilken marknad?

Jasså! Ingeting jag har lyckats hitta iallafall. Lyckas du göra det så skriv i den här tråden direkt

Implementerar de global makro och carry också? Källa? Jag håller nämligen på att fördjupa mig inom just carryfaktorn, för att se om det är något som skulle kunna implementeras i portföljen.

Det är inte så jag menar när jag skriver att övriga tillgångsslag ska skalas ned med likvärdig andel. I ditt exempel skalar du t.ex. ned råvaror med 50%, medan aktier endast skalas ned med 17%. Jag säger inte att det är fel att göra på det sättet, det finns också en viss elegans med jämna procentsatser, men det är inte så jag menar.

Skarpsynt! Jag har börjat förbereda lite i smyg inför en större uppdatering som kommer inom de närmaste veckorna, så vi får spara diskussionen tills dess.

Fick denna podcast länkad till mig i PM, men svarar här i tråden då jag tänker att fler kan vara intresserade.

Lyssnat på denna nu, väldigt intressant att få en inblick i Lynx.

Huvudstrategin är trendföljning, men fonden allokerar 25-30% till “alternativa strategier”, främst för att diversifiera och öka avkastningen under perioder som trendföljning går dåligt. VD:n menar att “ren trendföljning är för smärtsamt att hålla i längden”. Bland strategierna nämns systematisk makro (positioner baserat på t.ex. förväntade BNP-siffror, råvarulager, säsongstrender, m.m.) och maskininlärningsmodeller.

Carry uppfattar jag dock att fonden inte är intresserad av överhuvudtaget. Nämns både runt 13:30 och 26:55, och indirekt när de alternativa strategierna diskuteras runt 19:00.

Beträffande dessa alternativa strategier är jag inte ett fan. Jag förstår att Lynx har dem för att inte förlora kortsiktiga kunder, men ur allvädersportföljens perspektiv hade det varit mycket bättre med en renodlad managed futures-fond, utan krusiduller och med lägre förvaltningsavgift. Systematisk makro är dock besläktat med trend, så det känns ändå OK.

Väldigt glad över att de iallafall inte “stildriftar” och inkluderar carry, för det är ju en helt annan faktor som är helt skild från momentum. Tydligen har många managed futures-fonder gjort detta för att jämna ut avkastning över tid och behålla kunder, men det förstör ju också huvudsyftet med fonderna.

Ja det har du naturligtvis helt rätt i! Tänkte lite fel där. Blir lite skevt om man gör så som jag gjorde.

Testade istället att ta 1/8-delar från varje kategori och förde över till trendallokeringen, men då blev det för lite trend. Tog sedan istället 2/8-delar från varje, men då blev det för mycket. Så tog helt enkelt halvvägs mellan 1/8 och 2/8 från varje och fick då följande resultat:

När man nu jämför allokeringen för denna med den originella exempelportföljen för nordnet så känns det väldigt snarlikt med några mindre undantag.

Skarpsynt! Jag har börjat förbereda lite i smyg inför en större uppdatering som kommer inom de närmaste veckorna, så vi får spara diskussionen tills dess.

Hur tänker du kring detta egentligen? Befinner man sig alltid i mitten av kvadranten eller?

Om det inte är så, var befinner vi oss i kvadranten just nu och skulle det gå att utvärdera de olika tillgångsslagen genom ta fram två historiska grafer på growth expectation och inflationexpectation och se om det stämmer att de olika tillgångsslagen presterar som i bilden.

Du nämnde tidigare PMI och Breakeven rates som exempel på indikatorer. Det borde väl vara rätt enkelt att plotta detta mot tillgångsslagen och se hur väl det stämmer?

Ja, så länge man tror på en effektiv marknad bör alla förväntningar vara inprisade, och då befinner man sig i mitten av diagrammet. Tror man att marknaden inte prisat in förväntningarna tillräckligt kan man överväga att vikta portföljen, på egen risk.

Visst kan man det! Vi tar de 4 tillgångsslag som ingår i grundportföljen:

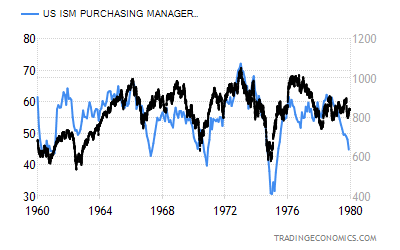

Tyvärr kan man inte logaritmera aktiegrafen, så man måste titta på kortare tidsperioder i taget. Jag valde denna tidsperiod som exempel då den är väldigt tydlig. Aktier tycks alltså ha positiv korrelation mot PMI.

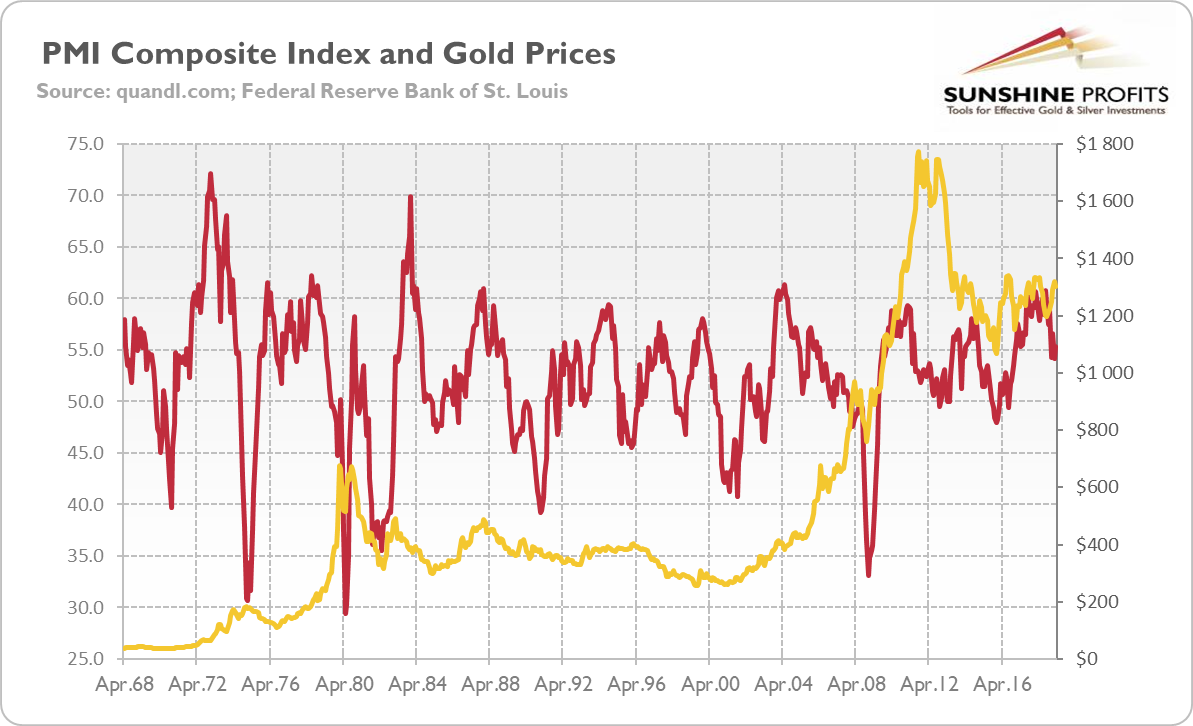

Guld har inte lika tydlig koppling till PMI, utan korrelationen ligger kring 0. Däremot tenderar guld att ha negativ korrelation med aktier under börsens värsta perioder, vilket jag argumenterar för i detta inlägg. Guld tycks alltså ha låg korrelation mot PMI, men är ändå en bra motpol till aktier.

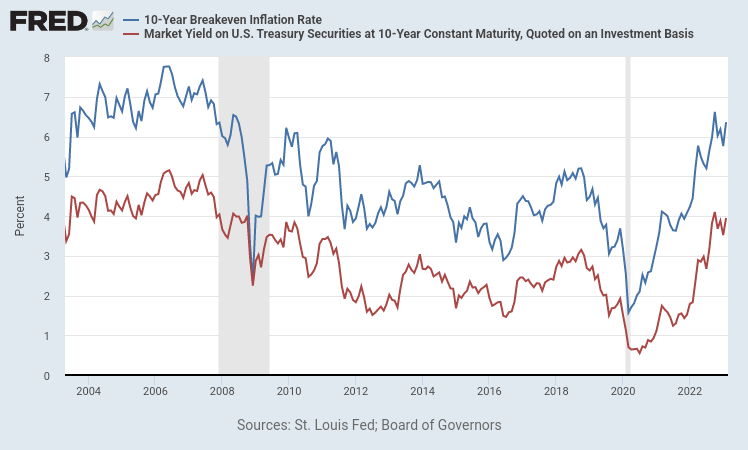

Källa: https://fred.stlouisfed.org/. Röd = räntan på amerikansk 10 års-obligation, blå = 10 års inflationsförväntning. Tidsperiod 2003-2023.

Kom ihåg att sjunkande ränta = stigande pris, och vice versa. Total avkastning på statsobligationer tycks alltså ha negativ korrelation mot inflationsförväntning.

Källa: https://www.portfoliovisualizer.com/. Blå = total avkastning på långa realränteobligationer, röd = råvaruindex, gul = inflationsförväntning. Tidsperiod 2012-2023.

Detta är den svåraste riktningen, eftersom vi alla vet att det inte finns något tillgångsslag som ger 100% säkert inflationsskydd. Realränteobligationer gör ett bra jobb (se 2021), men man kommer inte ifrån ränterisken (se 2022). Den avancerade portföljen vidtar därför många åtgärder för att minska denna. Råvaror har mycket högre korrelation med inflationsförväntning, men samtidigt lägre förväntad avkastning. Total avkastning på realränteobligationer tycks alltså ha låg korrelation mot inflationsförväntning, men är ändå det minst dåliga alternativet.