Hej, jag överförde under 2024 mina aktier i mitt verksamhetsbolag (VB) till mitt holdingbolag (HB). Nu undrar jag hur jag ska göra i min inkomstdeklaration Bilaga K10.

Jag har gjort försäljningen till anskaffningsvärdet i januari 2024, vilket är strax över utdelningsutrymmet. Så det är ju väldigt viktigt att jag får spara mitt utdelningsutrymme, men så det nu ligger under mitt HB (och inte mitt VB som tidigare). Utdelningen 2024 gick alltså från mitt VB direkt till mitt HB, och sedan tog jag inte ut något privat från mitt HB.

I min Inkomstdeklaration har jag nu alltså 2 st K10:or.

Någon som vet hur jag ska göra?

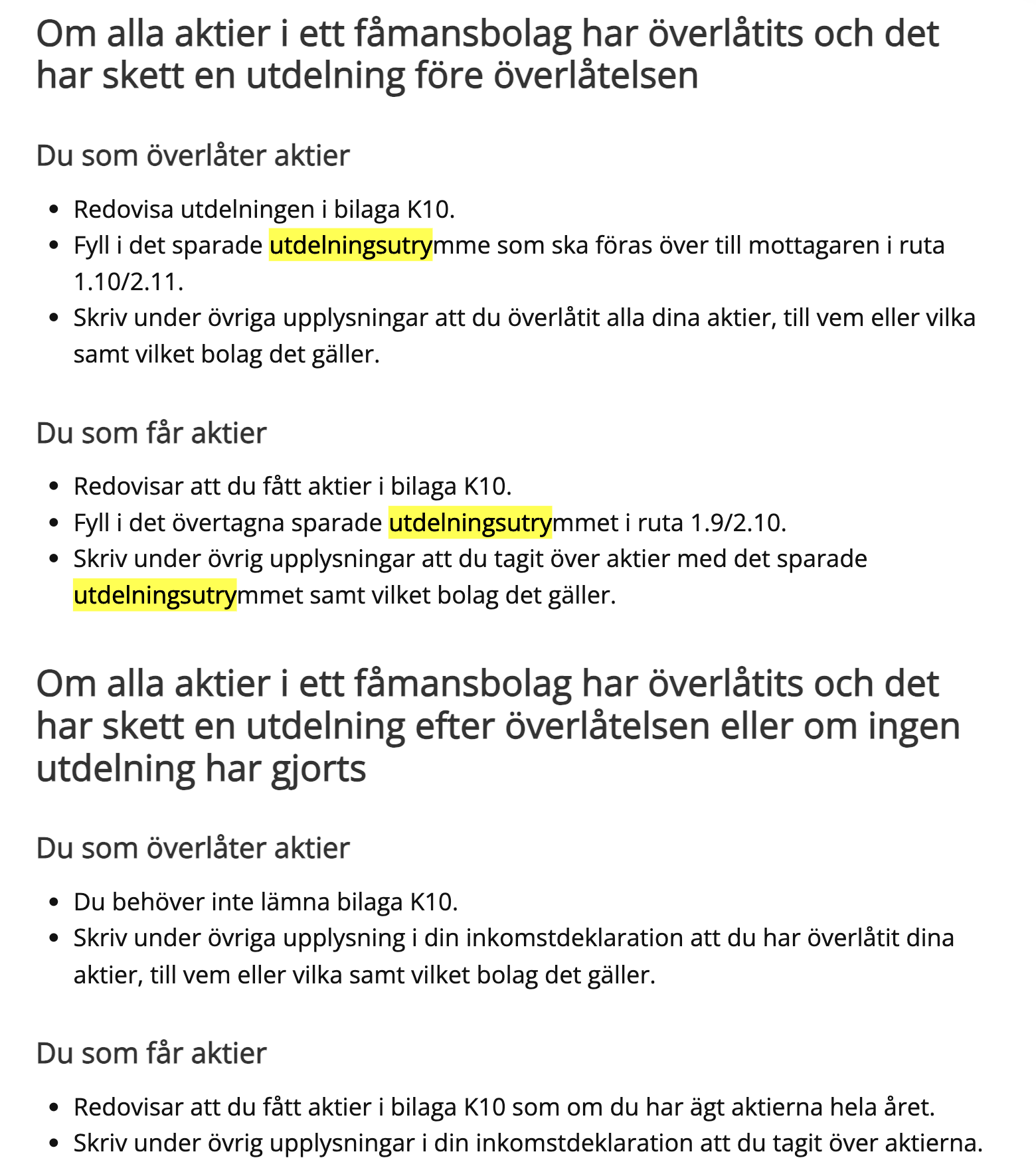

Jag har hittat nedan på Skatteverkets hemsida, men tycker fortfarande förvirring kvarstår, särskilt vad gäller att ha kvar utdelningsutrymmet.

Talade just med Skatteverket och de påstår att det inte finns något sätt att “föra över” utdelningsutrymmet. Inga alls. Handläggaren säger således att det som står på Skatteverkets hemsida troligen är fel, och bad mig rapportera in det.

Väldigt underligt och går emot mycket av det jag läst och förstått.

Om någon tidigare gjort detta och har erfarenhet av det, kommentera gärna!

Jag tror det är en fråga kring hur problemställningen framförts…

Du kan exempelvis gåva ditt bolag till din dotter och hon kan då ta över värdet på din k10:a. Vilket Skatteverkets sida skriver i din länk. Den säger inte att du kan flytta din k10:a till ett annat bolag.

Läser du rubriken på din länk så ser du att det inte är applicerbart på din transaktion. Värdet på din k10:a kan aldrig föras över till något annat bolag.

Vid ett andelsbyte så säljs aktierna i VB till HB och k10:an nyttjas - dock kan man skjuta på beskattningen via en annan deklaration. (Dvs den förs inte över, den nyttjas)

Vid en försäljning av VB till HB till anskaffning + k10:a så nyttjas k10:an och ska deklareras. (Dvs den förs inte över den nyttjas)

Så tror svaret från skatteverket säkert är rätt. Men att ni pratar om olika saker.

Deklarationen är redan inlämnad gissar jag. Beklagar att jag inte sett din fundering tidigare. Men jag skriver uti fall att det är någon annan som är i en liknande situation.

Jag har tidigare arbetat som lärare på Skatteverket med särskild inriktning på beskattning av fåmansföretag och delägare. Detta är tyvärr en inte helt ovanlig miss som görs i samband med bildande av Holdingbolag.

De bilder som du klippt in visar vad som gäller vid gåva av aktier. Att överlåta aktier till ett bolag som man själv äger kan aldrig vara gåva (enligt principen att gåva förutsätter förmögenhetsöverföring till någon annan än sig själv). Precis som Skatteverket svarar så gäller därför tyvärr att det sparade utdelningsutrymmet (K10-värdet) för aktierna i VB går förlorat.

Det finns två sätt att dra nytta av K10-värdet. Det första alternativet har redan behandlats i tidigare svar (försäljning till “K10-värde” + anskaffningsvärde).

Det andra alternativet innebär att K10-värdet överförs till aktierna i HB men det kräver att överlåtelsen sker i form av ett andelsbyte. Ett andelsbyte innebär att du som ersättning för aktierna i VB helt eller delvis får aktier i HB. Det vanligaste är att HB bildas genom en apportemission där apportegendomen är aktierna i VB. Men det kan också genomföras som en nyemission i de fall HB redan bildats före överlåtelsen.

I mitt fall äger jag som fysisk person 100% av AB1 och AB2 (båda har RÅ 1/1 - 31/12). I AB1 har jag löpande gjort utdelningar, men det finns en del kvar på K10:an. I AB2 har jag hittills inte gjort någon utdelning.

Min tanke var att överlåta mina aktier i AB1 till AB2 i och med nya 3:12 reglerna som väntas klubbas i och med budgeten i höst.

Jag hade förstått det som så att det “bästa” är att göra klart utdelningar för innevarande år och så snart man kan fastställa resultat för 2025 i början på januari 2025, göra utdelningen för AB1 och därefter sälja aktierna till AB2. Men blir lite osäker nu med vad du skriver.