En viktig fråga då!

Hur fungerar detta med Lysa?

Hos Lysa sparar jag till barnen i mitt namn/pers.nr men hos Avanza i barnens namn/pers.nr.

Skattemässigt är Avanza bättre?

YOLO!

(10 tecken)

1 gillning

Först då? Första kronan och allt utöver det är barnets när det står i barnets namn.

Vi syskon fick överförmyndare när vi fick vårt arv, direkt.

Bankerna lär hålla koll på om du gör uttag från ditt barns konton, oavsett belopp.

Menar att när du öppnat ett konto till barnet, så är kontot och allt som det innehåller barnets.

Exempel

Om huset brinner ner och hemförsäkringen inte gäller, så får du inte röra barnens konto. Oavsett om det har 100kr eller 300 000kr.

Överförmyndare ser till barnets intresse. Men finns regler även utan en.

Nej, ändra inom deras ISK tror jag du får göra. Men inte ta ut.

Läs mitt första inlägg, det finns en otroligt detaljerad genomgång i statens budget.

Jag tror det blir bättre om du själv googlar det som är aktuellt för dig,

är X inkomst av tjänst

jag kan inte skriva en lång utredning som täcker in allt. Men jobbar du vitt så har du det…

Det beror på vilken kontoform du har, vilket du inte redovisar.

1 gillning

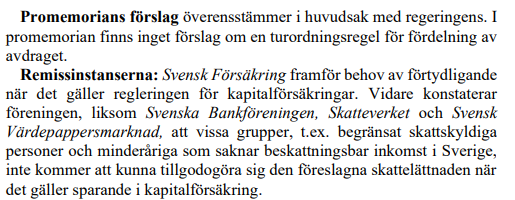

Det står inte explicit men följer av hur det är konstruerat. Problematiken lyftes i remissuttalanden, och läser man svaret så är det ungefär “Vi hör vad ni säger, men nä”

senare diskussion

2 gillningar

ISK startade 2012. Kapitalinkomst räknade från den första kronan. Det är den första gången har någonting ändras i ISK o KF. I vissa länder (tex. Kanada, UK…)har kapitalinkomst skatt har “exemption/tax allowance” som är likadant som avdrag i det här sammanhanget. Din tolkning om den nya reformen är lite intressant men jag tycker att SKV kan svara och din tolkning är inte helt korrekt.

Förutom KF är försäkringsbolag som äger värdepapper är det mer komplicerat än ISK.

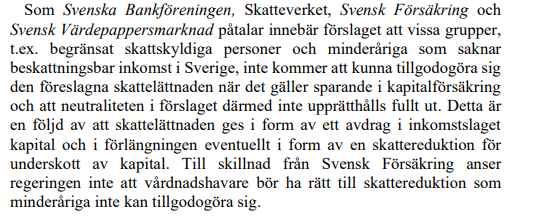

Skatteverkets syn ser du i posten ovanför din post (de är en av remissinstanserna som tyckte förslaget hade ett problem i att skatteneutraliteten för ISK vs KF försvagas eftersom de utan inkomst i Sverige ej får ta del av avdraget, eftersom en KF ej genererar någon inkomst)

KF är komplicerat…

Ja, och det är just därför denna problematik uppstår och diskuteras i lagrådsremissen (sid 19-21 främst). Skattelagstiftningen ändras så att kontrolluppgifter måste lämnas så att ett avdrag kan räknas ut, men den ändras dock inte så att avkastningsskatten räknas som en skatt på kapitalinkomst på samma sätt som på ISK, varför man kan få ett underskott som det inte finns något att dras mot.

1 gillning

Datum står på dokument är 30 maj 24. Fortfarande diskuterar problemet? ![]()

SKV hemsida finns exempel att visa hur räknar avdraget och avdrag görs automatiskt.

Så slutsatsen för familjer med KF skrivna på barn är att flytta 150000 till ISK 2025 (och sedan ytterligare 150000 2026), eller ?

Jag antar det är bättre att göra så.

Ingen vet när regeringen diskuterar kvar och löser problemet…det tar tid som vanlig!

Detta är lagrådsremissen där förslaget på lagen diskuteras och kontrolleras gentemot andra lagar, tagandes de remissvar som kommit in i beaktande och regeringens syn på hur man tänker vid konstruktionen, och lagrådet kontrollerar att det är en lag som funkar. Denna låg sedan som grund för ändringarna som nu genomförs och beskrivs i budgetpropositionen, inget som diskuteras längre.

Att räkna ut avdraget är inget komplicerat, det finns massvis med exempel överallt, och görs säkerligen helt automatiskt. Problemet är att avdraget ska användas till något, nämligen dras av från en annan skatt i deklarationen, och om man inte har någon annan skatt (inga kapitalinkomster, inga inkomster av tjänst) så används inte avdraget och går således förlorat, dvs man fick ingen reducerad skatt.

2 gillningar

Ja! Gör man det i steg som du skriver så hinner de dessutom höja gränsen för överförmyndarkontroll några snäpp till!

Så nu till frågan: för att optimera skatten, bör man göra ändringarna innan årsskiftet, eller handlar det om att få till ändringarna innan slutet av Q1 2025?

Jag vet att jag är en besserwisser nu men man äger inte värdepapper man har på en KF, det gör försäkringsbolaget.

1 gillning

Tror du frågar SKV när de (SKV, Svenska bankföreningen, Svensk försäkring o svensk värdepappersmarknad) diskuterar klart och får svar? Det tar tid.

Du får ta och läsa svaren som @CarlJohan mycket pedagogiskt skrivit till dig. Det är avgjort.