1.6% differens beror helt på hur man räknar. Här är ett räkneexempel som jag tycker är minst lika relevant:

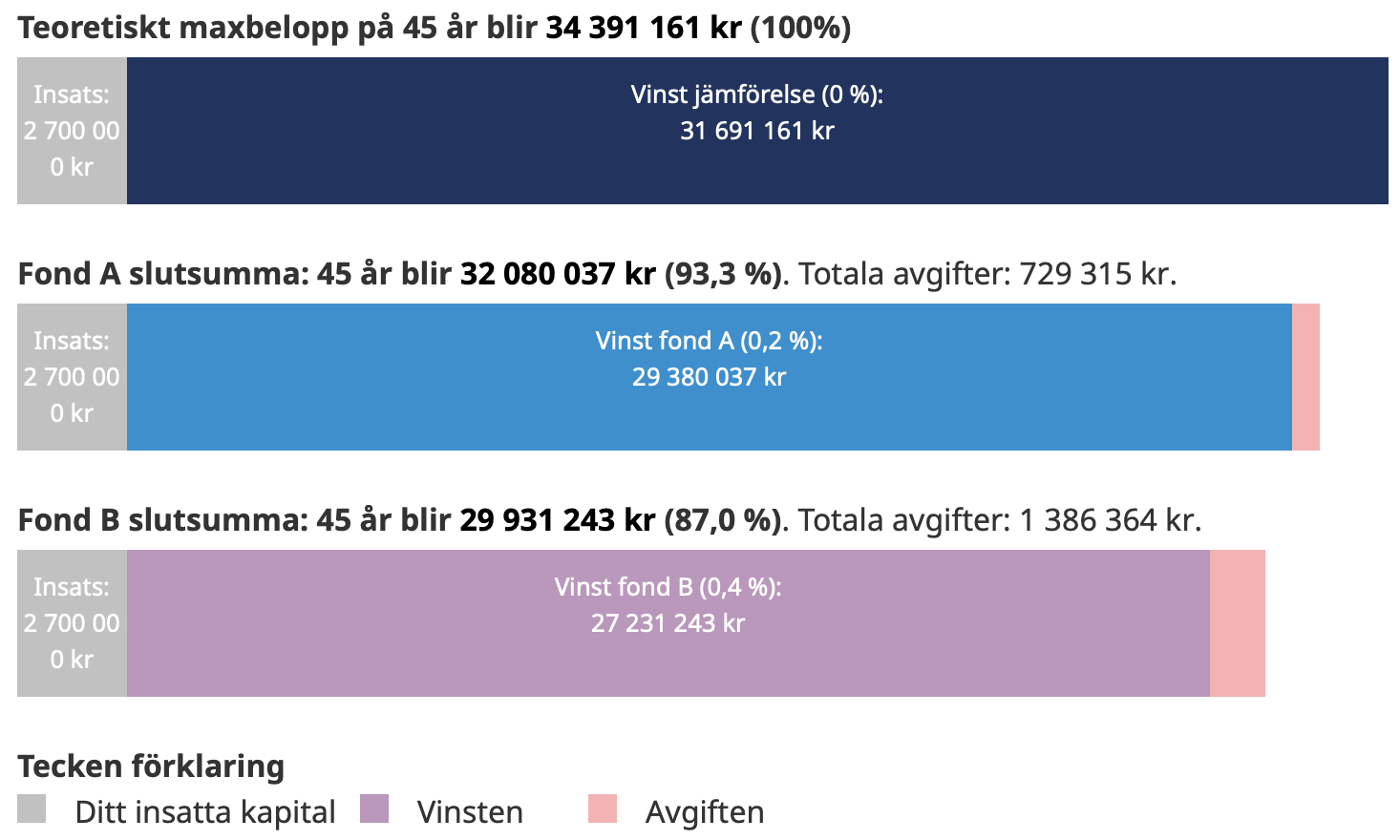

- Startkapital: 0 kr

- Månadssparande: 5.000 kr

- Sparhorisont: 45 år (en 20-åring som lyssnar på din podd och vill spara till pensionen)

- Snittavkastning: 9% (som mer har varit den nominella utvecklingen under lång tid)

Här fick vi helt plötsligt 6.3% differens. Mer än 2 miljoner differens i totalsumma. Vill man bygga generational wealth blir differensen ännu högre.

Jag tror också personligen att differensen kommer vara mycket större eftersom man hos Lysa kringgår effektiva marknaden med 20% av sin portfölj.

Jag tycker fortfarande Lysa är en jättebra produkt och fortsätter rekommendera den till vänner och kollegor. Jag tycker den breda produkten är extra prisvärd. Vill man ha 100% aktier i den hållbara produkten tycker jag man får en likvärdig produkt med 80% LF Global och 20% Nordnet Indexfond Sverige ESG, en portfölj som endast kostar 0.17% totalt.

Jag tror beteenderisken är mycket lägre hos Lysa än hos Avanza/Nordnet pga färre val. Men jag tror beteenderisken är lika låg hos storbankerna pga deras dåliga gränssnitt. Jag blir tokig varje gång jag försöker använda Handelsbankens gränssnitt, och jag har därför valt att ha hela portföljen hos Handelsbanken. Allt investerat i en globalfond för 0.2% avgift, som också är Pensionsmyndighetens riktmärke.

Jag tror det sticker i vissas ögon att man hela tiden försvarar en högre avgift hos en sponsor. Det sticker dock inte i mina ögon eftersom jag tycker Lysa är en väldigt bra produkt.