Uppnådde toppen i mars 2020 med ca. 3.4MSEK i tjänstepension. Under Coronan nåddes botten i augusti 2020 med runt 1.8MSEK. Idag uppgår kapitalet till 2.5MSEK. Under tiden har jag dock haft en snittlön på 135 000kr/mån och inbetalningar till tjänstepensionen har legat på mellan 20-30 000/mån, vilket innebär att ca. 400-650 000 kr betalats in sedan augusti 2020, och att min tjänstepension effektivt har minskat med ca 1 500 000 SEK sen 2020.

Jag var under uppfattningen Coronan orsakade en tillfällig dipp i marknaden som till stor del återhämtats idag.

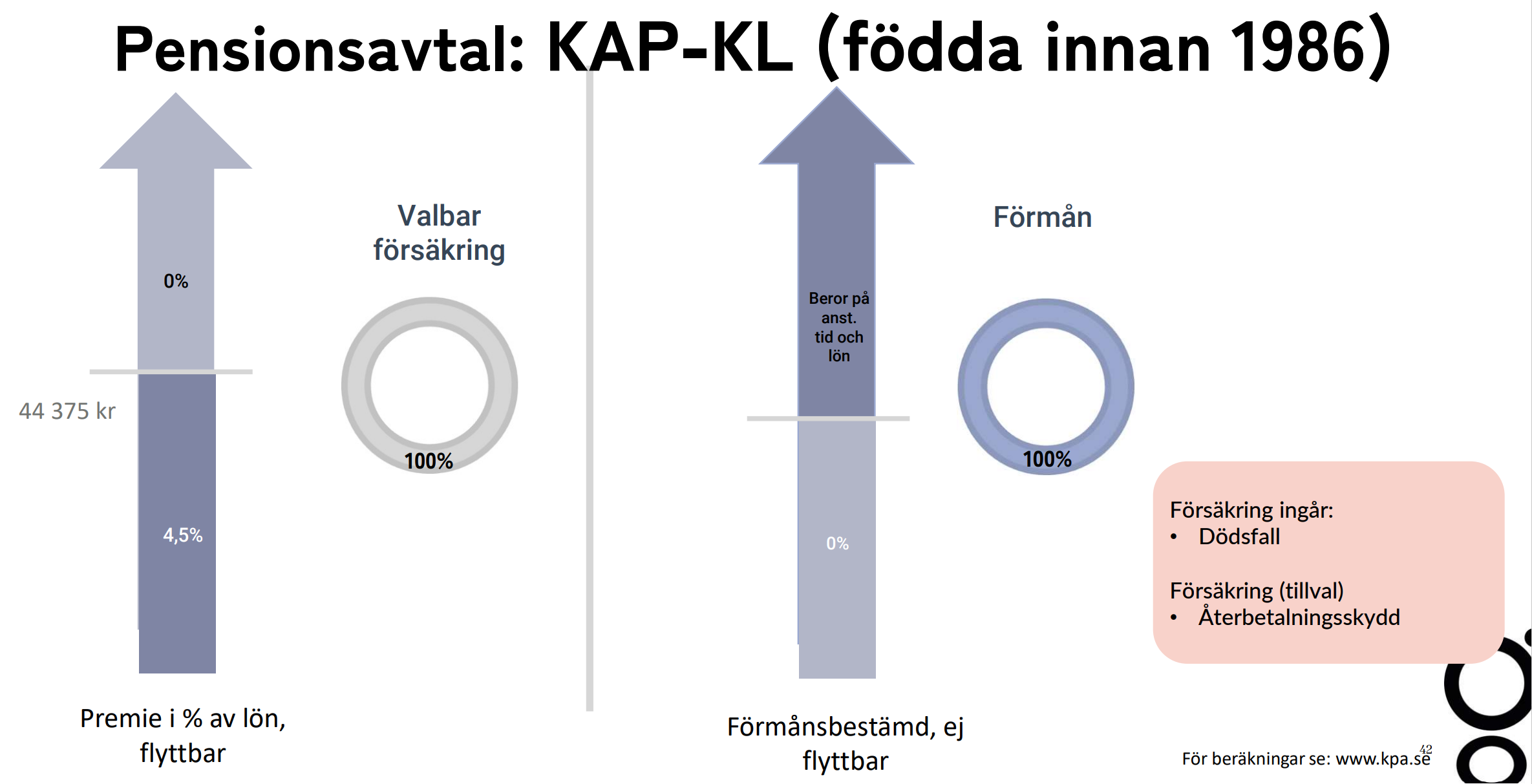

Jag är anställd via landsting och har standardavtal för KPA-KL och KAP-KL.

Får verkligen ingen klarhet i varför min pension inte återhämtat sig då hela världsmarknaden, inkl. Sverige har ökat kraftigt sen botten.

Nån mer som upplevt samma?

Ring MinPension. De har bra help desk. En möjlighet är att det handlar om hur min pension räknar ut ”jämförelsevärdet” om metoden förändrats. Vilket jag har någonstans i bakhuvudet.

Jämförelsevärdet är en fiktiv beräkning för pensioner som egentligen inte är ett kapital utan en intjänad pension per månad sk förmånsbestämd. De räknar om det från en pension/mån till ett kapital med en hel del antaganden.

Jag tror MinPension kan reda ut och kanske även gå tillbaka och se hur dina data förändrats så mycket och på vilken del av din pension.

Det är lite lurigt ibland med just den förmånsbestämda. Jag gör min egen beräkning eftersom jag tycker (vilket de även medgett på minpension) att diskonteringsräntan är lite tokig, men de har blivit tillsagda av att göra som de gör nu.

Lycka till och grattis till vad jag tror blir en utmärkt pension!

När coronan slog till i februari 2020 dippade Stockholmsbörsen (OMXS30), men det var återhämtat redan i november 2020. Idag i oktober/november 2022 ligger indexet lite högre än vid coronans början. Lägg till alla dina nyinbetalningar och du borde ha mer nu. Det enda skälet jag tänka mig är att din pension är placerad i fonder som gått sämre än OMXS30. Maila förvaltaren och fråga.

Kolla vilka dina senaste inbetalda premier är. Du får gå in på Intjänad pension och sedan öppna varje specifikt avtal för att kolla.

Jag hade en hel del missad pension på mitt förra jobb, var tvungen att bråka en hel del med löneavdelningen för att jag skulle få rätt tjänstepension…

Hej kirurgen, det där verkar inte rätt. Vilket fondbolag har du tjänstepensionen i? Eller har du traditionell försäkring? Har du KAP-KL eller AKAP-KL? Premien bör vara större premier i den senare men gäller i första hand om man är född 1986 eller senare. Jag brukar kolla på dels pensionsvalet.se där man ser inbetalda premier per å och dels AMF där jag har fondförsäkring. Där kan man också se inbetalda premier (betalas in 4 gånger per år o släpar efter något halvår) samt anskaffningsvärdet.

Skulle ta uppgifter från min pension med en nypa salt.

Så frågan är väl vilka fonder du valt? Inte ryska väl?!

Mvh /kirurgen

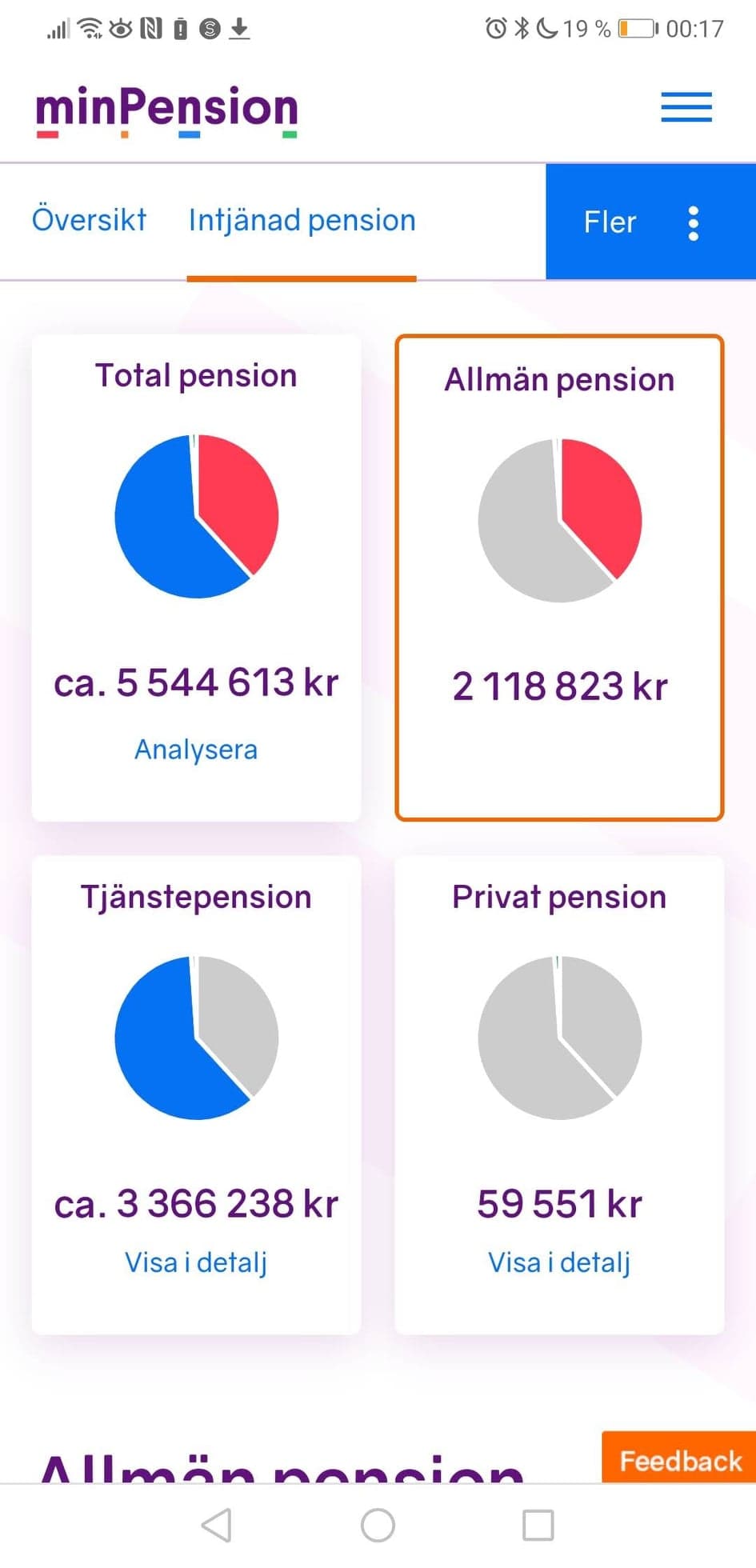

Hej! Bifogar en bild nedan, om du har tid att kika. Jag har varit anställd inom VGR i 15+ år, med kortare avbr. som hyrläkare i andra regioner. Jag har aldrig gjort några egna val/placeringar med tjänstepensionen. KAP-KL är det jag har (f. 70-tal).

Får heller ingen klarhet av hur mycket som betalats in till tjänstepensionen under perioden. Under senaste åren har jag haft drygt 100k i grundlön och ytterliggare ca.+40k/mån i jourtillägg.

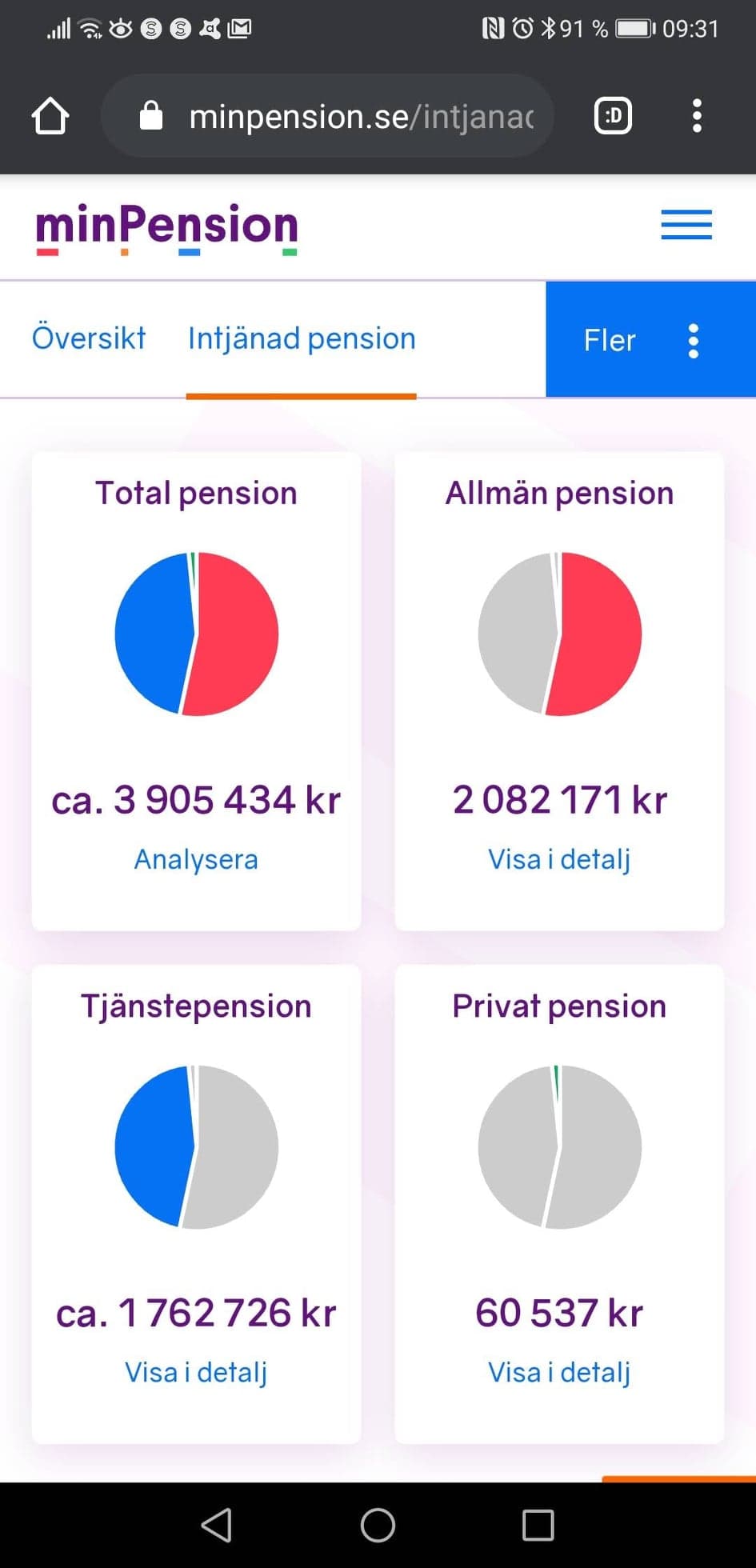

Vet du vilken av dessa pensioner som kommer från din nuvarande arbetsgivare? Expandera den och kolla och start- och slutdatum för inbetalning, samt summa. Om allt är ok under senaste ett eller två åren, då vet du att problemet i alla fall inte är inbetalningarna. Då måste problemet vara dina fonders utveckling.

Verkligen inte lätt att få en överblick när det ser ut sådär. KAP-KL är nog förmånligt, men den är förmånsbestämd vilket gör det svårare att värdera storleken på kapitalet. En del av din slutliga pension bygger nämligen på storleken på din lön under typ 5 av de 7 sista åren fram till pension. Läs på det där om du är intresserad.

Jag skulle ta reda på inbetalningarna, antingen genom den förvaltare som du har haft sista åren eller vis pensionsvalet. Sen ska du nog dels fundera på att välja fondförsäkring och även fundera på att slå ihop de olika kontona. En timme eller två hos @Runnemo tror jag kan vara välinvesterwt för dig.

Off-topic: imponerande grundlön, har du chefsansvar?

Hej,

Det ser ut som att alla dina försäkringar tillhör KAP-KL utom eventuellt en hos KPA som står som AKAP-KL/KAP-KL. Du har en stor del förmånsbestämd pension och den har inte påverkats av Corona/krig. Du har också en hel del traditionella försäkringar vilka också har klarat sig bra. Ünder 2020 och 2021 har inga av KAP-KLs tradtionella försäkringar eller pensionsbolagens entréfonder gått med förlust. I år är det självklart ett annat läge. Så jag har svårt att se att de försäkringarna skulle ha backat så mkt under den perioden. Det kan inte vara någon försäkring har fallit bort? Eller att du har haft eget valda fonder som har tagit väldigt mkt stryk? Jämför villkor och välj tjänstepension i KAP-KL | Konsumenternas

När det gäller pensionsinbetalningar så betalas KAP-KL endast in en gång om året (i mars), så därav att du inte har något inbetalt sen dess i år.

När det gäller premien så är det endast knappt två tusen i månaden som betalas in till din premiebestämda del, inte några 20-30 tusen. Din förmånsbestämda del ökar utifrån KPAs tabell. 135 tusen - 45 tusen = 90 tusen som pensiongrund. Du får 55% av det om du har jobbat i 30 år, dvs ca 3 tusen per/månad och år. Så jämförelsevärdet på den förmånsbestämda biten (som är aktiv idag) bör räknas upp med ca 36 tusen/år. De övriga som är fribrev eller livränta räknas upp betydligt lägre (knappt inflation). Tjänstepension KAP-KL - KPA Pension - KPA Pension

Har du någon detaljerad sammanställning från mars 2020 där du kan se värdet per försäkring?

Tack! Vet du hur stor differensen blir vid ett eventuellt avbrott på ca 1 år (där livränta för perioden innan betalas ut) kontra om jag har en enda kontinuerlig aktiv förmånsbestämd del.

Hur stor är skillnaden i uppräkning på en “aktiv förmånsbestämd del” och en “livränta” för samma period?

Avbrottet har varat i ca 1 år och kan eventuellt ha triggat en livränta för perioden 2015-2022 där jag snittat en lön på 75-90kkr/mån.

Jag var tjänstledig för jobb i annan region, men är nu tillbaka i samma region (med KAP-KL).

Är orolig att jag kan ha förstört en stor del av min pension i.om. att en livränta eventuellt triggats med senaste jobbytet.

Alla regioner har pensionsspecialister som förhoppningsvis är hjälpsamma. Hopplöst med jämförelsevärden för förmånspension.

Tror inte du triggat livränta om du jobbar för region igen. Men rätt komplicerade regler.

Ett klassiskt pensionsmisstag en del läkare gjort är att ha för många olika arbetsgivare samtidigt och inte fått högre lön/pension någonstans.

Du kan nog ta det lugnt. Många år kvar jobba, börsen kommer hämta sig.

Sen kan man ju rent allmänt fundera på hur mkt cash man behöver IRL som 70+.

En helt annan strategi är att sadla om till patolog. Sätt din egen lön. Jobba tills du blr dement. Inga surbukar mitt i natten. 0 frågor under rond. Inte patolog själv men men🤣

Jag håller med @Ante1 om att det är svårt får fram bra jämförelser. Ta hjälp av proffs på ditt avtal.

Inom ITP2 får man tillgodoräkna sig tidigare tid, så säg att du har 10 år sen innan inom 1TP2 och sen gör ett upphåll på ett par år och sen kommer tillbaka till ITP2 och jobbar 10 år till så får man tillgodoräkna sig 20 år med den slutlönen man har (vilket blir jäkligt dyrt för den sista arbetgivaren). Om ni har något liknande så kommer du att få ett års mindre tillgodoräknande av de 30 du behöver… Så “kostnaden” blir 1/30-del av din lön över 7,5 basbelopp.

Om ni inte har samma system så kommer din livränta vara baserad på din nuvarande lön och din nuvarande försäkring på din framtida slutlön. Då kan det bli en större diff beroende på skillnaden på din slutlön vid förra anställningen och din nuvarande anställnings slutlön.