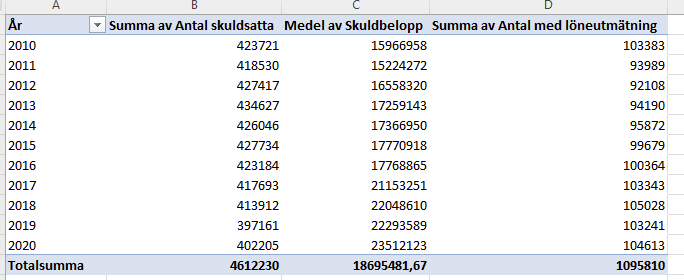

Ja, vad ska man säga? En ökning med 15% de senaste fem åren. Jag misstänker att det inte handlar om en coronaeffekt eller för den delen studieskulder för de som flyttat utomlands. Snabblån för konsumtion eller vad tror ni? Får dessa siffror någon påverkan på lagar och regelverk framöver? Jag får det till över 200k per skalle (av de med skulder hos KFM öht) och tycker det känns rackarns mycket för att vara ett snitt…

1 gillning

Lån till skyhöga räntor som rimligen är ocker så varför kreditgivningen inte stoppas med hjälp av aktuell lagstiftning övergår mitt förstånd. Statliga myndigheter skyller förstås på varandra. Varför ger Finansinspektionen tillstånd till denna rimligen kriminella verksamhet?

Sannolikt någon som tjänar på dessa människors skuldsättning och ekonomiska olycka. It’s all about the money…

1 gillning

Att skulderna växer i reala termer är ju såklart givet så länge ekonomin växer. Dessutom har vi inflation på det som gör att samma reala skulder blir större och större p.g.a. inflation.

Hur mycket större i procent är skuldsättningen inflationsjusterat och hur mycket större i procent är ekonomin?

1 gillning

Jag har inte grävt i det, men tycker väl oavsett att summan per snittskuldsatt är hög. Jag hade gissat på ganska mycket mindre.

Siffrorna kan ju teoretiskt sett vara justerade, men som sagt, jag har inte grävt i nå’n rapport.

lite mer om hur det är räntor och avgifter som ökat sin andel av summan för många:

Det är oroande för individerna men på samhällsnivå så är det färre personer i absoluta tal som däremot är högre skuldsatta hos Kronkalle än förr.

Ett tecken på den växande ekonomin, som @Nightowl var inne på kanske? Fler som klarar sig undan, men de som redan är där sitter som i cement.

Lite mer skatt så är väl även de skuldsanerade.

Alla ska med eller.

Jag tar det mer som ett tecken på att svensken behöver mer utbildning och förståelse för hur privatekonomi fungerar. Helt i linje med @janbolmesons snack med bloggtjejerna och hur lite ekonomi hemkunskapämnet innehåller.

Allt det här är knappast spelskulder.

4 gillningar

Bracka på med mer lån bara! Kan man inte betala kliver staten in, navelsträngen ska aldrig klippas

3 gillningar

Härliga tider !

3 gillningar

Med tanke på att antalet skuldsatta minskar över tid har nog polletten redan trillat ner hos många, men kanske inte tillräckligt många. Och privatekonomi handlar ju inte bara om att undvika att hamna hos Kronofogden. Man bör ha större ambitioner än så.

Jag har klickat runt lite på Kronofogdens webbplats och lärt mig saker som att hos barn är det skatteskulder och skadestånd som är de vanligaste skulderna. Jag hade gissat på mobiltelefoner och liknande konsumtion. Blir nog mest förvånad över skatteskulderna.

När man pratar skulder är det lätt att låsa tanken vid kreditbolagen, men en icke obetydlig del av skulderna hos Kronofogden består av obetalda skatter, felparkeringsavgifter, böter och avgifter till brottsofferfonden. Om folk kunde ge fan i att mörda, hota, misshandla, våldta, slå sönder och stjäla, och dessutom betala underhållet för sina barn, skulle skuldberget sjunka.

6 gillningar

Gällande skatteskulder så mins jag att jag såg ett inslag/artikel om en ~13 åring som skaffat en digital brevlåda (Kivra) utan föräldrarnas vetskap. Sedan hade barnet glömt bort det. När det sedan sålts fonder i barnets namn och det var dags att deklarera/betala in skatt för vinsten så hamnade beskeden och påminnelser i den digitala brevlådan som ingen hade koll på. Det hela sluta med att det gick till kronofogden och barnet fick betalningsanmärkningar innan det hela uppdagades

2 gillningar

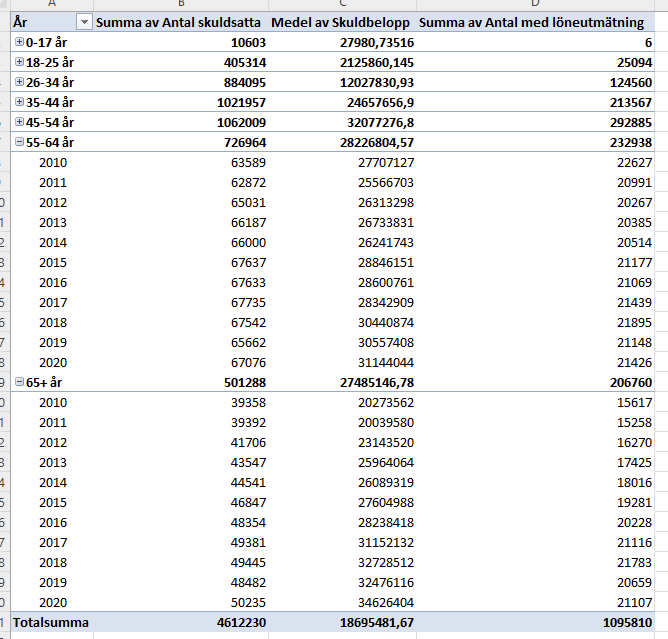

Det är ändå ganska sorglig bild att titta på hur antalet har minskat med 20 000 men Snitt skulden med nästan en miljon

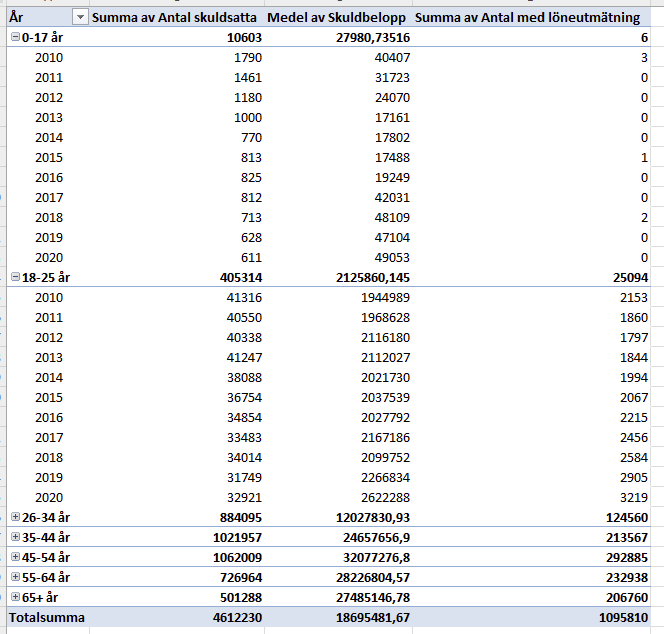

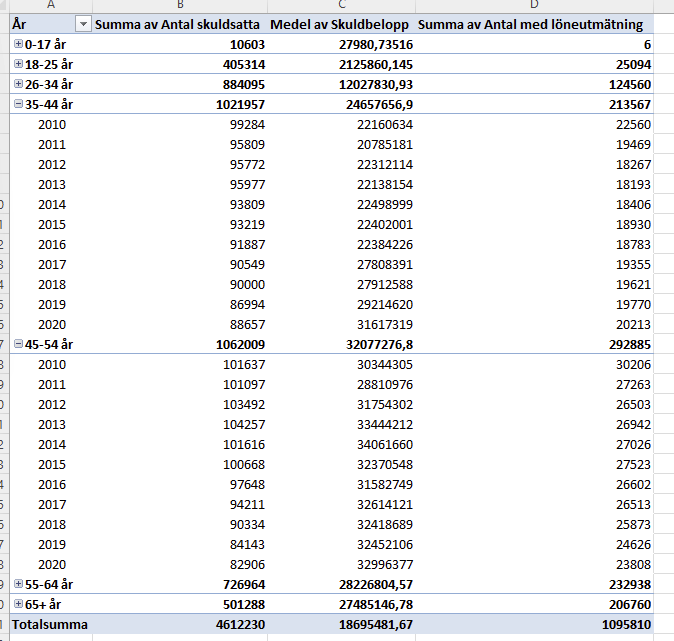

Kollar man lite djupare så är det de äldre samt Åldersspannet 26-34 år som ökar i kronofogdens statistik och de övriga minskar.

0-17 och 18-25

26-34

35-44 och 45-54

54-64 och 65+

2 gillningar

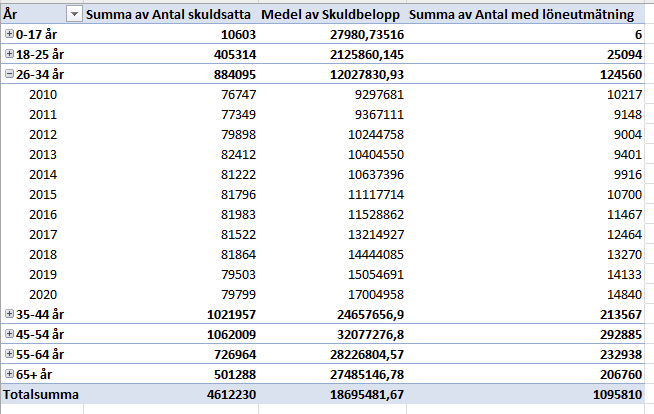

Tolkar jag det rätt att antalet skuldsatta barn har minskat till en tredjedel på ett decennium?

Positivt i så fall och gissar att det beror på någon lagändring.

Efter 2006 så kan barn kan inte längre stå som ensamma ägare av en bil.

Här är en ännu bättre förklaring:

https://www.godmanakuten.se/index.php/god-man-och-sfv/250-barn-ungas-skulder

2009 blev det lagkrav på att överförmyndaren måste godkänna innan föräldrarna skuldsätter sina barn.

1 gillning

All form av utbildning om privatekonomi i skolorna är nog bara positivt. Men om man får tro forskningen fattas dåliga ekonomiska beslut på undermedvetna känslor och inte på att man faktiskt har kunskap om att x% över tid ger y kr.

Denna slutsats har jag dragit dels utifrån välutbildade vänner och bekanta med höga skulder/inget sparande, samt läst olika publiceringar inom forskning om ”beteendeekonomi” (Daniel Kahneman, Dan Airley).

Kan man utbilda barn i olika värderingar som i sin tur skulle hjälpa de att fatta bra ekonomiska beslut i vuxenlivet…? Inte en helt lätt fråga att besvara.

4 gillningar

Jag har tyvärr precis sett, på väldigt nära håll, hur hårt det slår till med en konsumtionslivstil som klart överstiger nettoinkomsterna och hur det blir ränta på ränta effekt åt det negativa hållet.

När jag kom in för att hjälpa till och styra upp steg skulden helt bisarrt mycket per dag på grund av räntor som för mig känns som från en annan värld. Lån med avsevärt sämre ränta hade tagits för att täcka större lån med “bättre” ränta. Snöbollen drog ned för backen i full effekt.

Som sagt, väldigt obehagligt att se ränta på ränta åt det hållet.

4 gillningar

Usch! ![]() Här kommer ju hela tanken med att förstå hur lån och räntor funkar in i bilden. Det är lättare att lära sig koka ett ägg ur en kokbok än att förstå räntor. Dags att styra om hemkunskapen…

Här kommer ju hela tanken med att förstå hur lån och räntor funkar in i bilden. Det är lättare att lära sig koka ett ägg ur en kokbok än att förstå räntor. Dags att styra om hemkunskapen…

Förståelse kan säkert hjälpa i ett tidigt skede. Men när det har gått så långt att man tar lån för att täcka lån hjälper nog ingen ekonomiutbildning i världen. Där handlar det om stressreaktioner, psykisk ohälsa, stoppa huvudet i sanden etc. Det behövs förmodligen andra åtgärder i personens liv.

Ekonomiska skulder och psykisk ohälsa blir en ond spiral. Det ena föder det andra.

2 gillningar