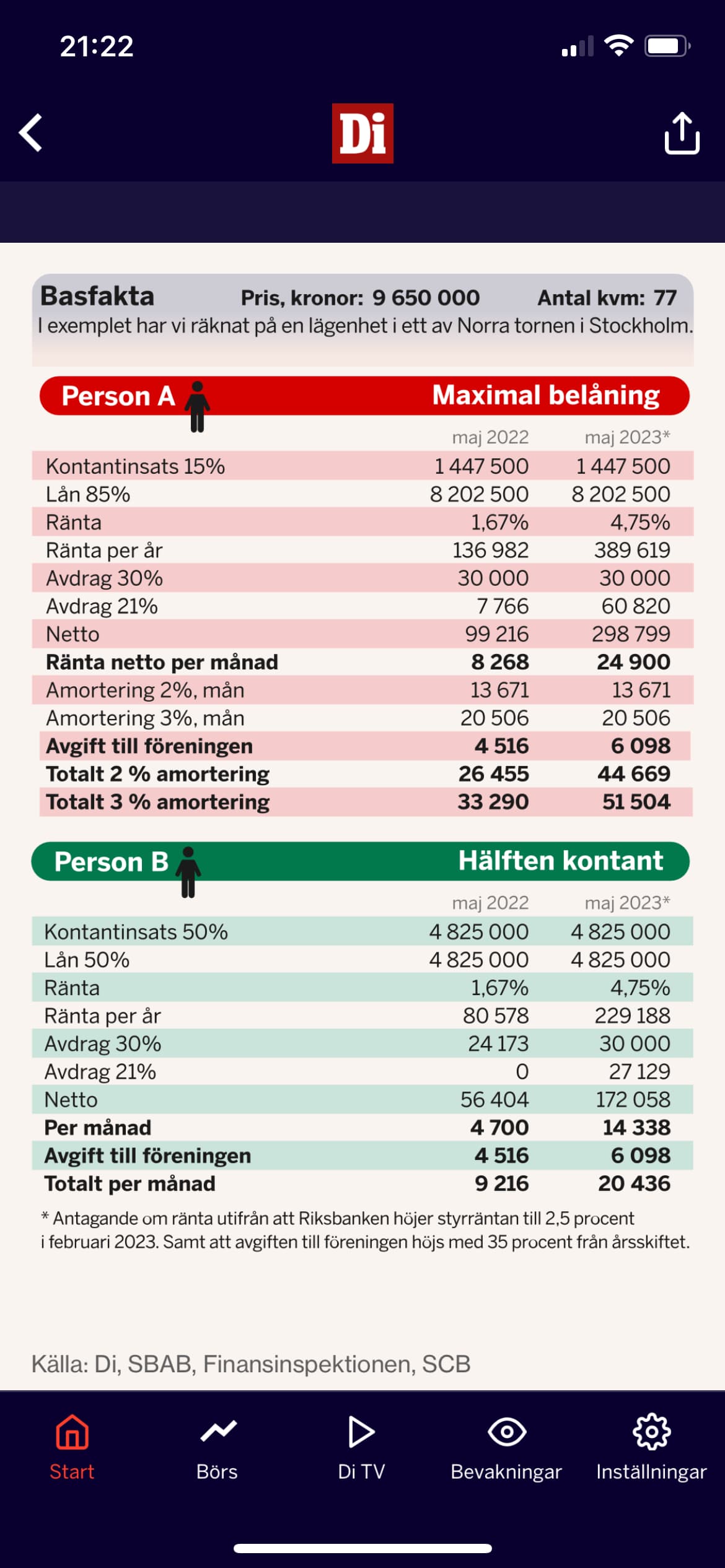

En närmast perfekt storm närmar sig när det gäller våra boendekostnader. I princip allt blir dyrare samtidigt. När det gäller den egna villan/radhuset så är det främst energi/drift och ränta. När det gäller BRF egen ränta och energi/drift men också föreningens ränta, energi och ev tomträtt. I går meddelande tex Stockholm vatten att de höjer sin taxa med 25% rakt av, den ”glömda” taket för ränteavdrag på räntekostnader på över 100 000 kr/år (21% avdrag istf 30%), många extra år med amortering för bostäder som sjunker istf stiger i värde, många föreningar har struntat att höja avgiften och tvingas nu höja kraftigt för att komma ikapp. Hur tänker Ni kring detta? Bifogar även en bild från dagens DI som ger ett bra om såklart stockholmextremt på vad som hänt på ett år. Hela artikel läsvärd för de som vill läsa mer.

Jag tänker att person A får skylla sig själv då den lever långt över sina tillgångar om den inte klarar av dessa höjningar. Tycker faktiskt det är rätt sunt att det blir sättningar och lite nedgångar i ekonomin emellanåt. Det ger ju en förståelse till att det inte alltid går åt ”rätt håll” med alla olika parametrar. Föreningar som underlåtit att höja avgifterna, slopa underhåll och amorterat lite eller ingenting alls får också ta på sig ansvaret för att inte tagit ansvar för sin ekonomi. Ser inte någon annan utkomst än att de som haft detta ansvar får ta på sig skulden för situationen.

Jag håller med och A ovan är troligen rätt ovanlig. När det gäller BRF så självklart måste de ta ansvar - dock så kanske hälften av de som bott där under den kanske 10 åriga tid då föreningen inte höjt avgiften redan flyttat. Det blir lite Svarte Petter - sälja innan man tvingas höja - eftersom en stor höjning av avgifterna också leder till lägre pris på själva lägenheten.

Problemet nu är väl att det har gått så fort. Från bomull till taggtråd på ett halvt år. Men många verkar handla på som vanligt ser det ut som när jag ser mig omkring i staden.

Ja den dagliga konsumtionen rullar väl på ett tag - arbetslösheten är rekordlåg och lönerna stiger. Bostadsmarknaden har dock bromsat in rejält nu.

Även där tycker jag att det är den enskilde individens ansvar. Det är ett viktigt skede vid bostadsköp att göra grundlig undersökning både av fysiskt skick men också ekonomiskt skick. All information är möjlig att få om den saknas i säljmaterialet. Ställ frågor till mäklaren eller direkt till styrelsen. Alla historiska händelser är fullt möjligt att få information om innan man skriver på köpavtal. Tror det som hänt är att väldigt många har gått runt i en fluffig skön värld där allting går i rätt riktning tills det nu helt plötsligt inte gör det.

Sedan finns det naturligtvis en viss stress och hets vid bostadsköp. Det är lätt att sugas med och inte göra jobbet innan man skriver på pappren.

Det är ju dessutom eventuellt person B som sitter mer i klistret med en högre procentuell höjning.

Håller med men ger även en känga till Riksbanken, politiker, banker och Klarna som hejat på utvecklingen.

Tycker givetvis att det är tråkigt att folk hamnar i situationer som TS lagt upp. Men jag tycker inte synd om individen.

Individen har ett eget ansvar och ska ha räknat på kalkylränta på minst 6%.

Om individen dessutom tagit lån på 5-10 miljoner på egen hand då får hen skylla sig själv.

Jag har tjafsat med bekanta och kollegor om just liknande situationer i många år. När det gäller avgiften till föreningen har folk ansett att jag är dum i huvudet för att jag ens funderar på föreningens lån och hur det slår per lägenhet. Svaren har varit typ “är som en hyra man betalar, inget man behöver bry sig om. Alla föreningar har en avgift”. Man har alltså totalt ignorerat föreningens ekonomi.

.

Liten not: om det i exemplen är ett par som bor ihop blir avdragen lite högre. 100k / 30% är per person och år.

Man får ju dock betänka att person A, förutsatt att det är en person har en månadslön över 150 000 / månad för att överhuvudtaget vara beviljad det där lånet.

Känns rätt osannolikt att en person med dom ekonomiska resurserna ligger och betalar listränta.

Klarna är ett vinstdrivande företag som tjänar på att folk skjuter upp betalningar. Jag upplever att Svensson ibland och mycket naivt tror att de är de ”goda”.

Riksbanken har delvis motarbetats av politikerna och dessa har primärt agerat i politiskt egenintresse. Så där lägger jag skulden. Där och på den enskilde individen som levt över sina tillgångar.

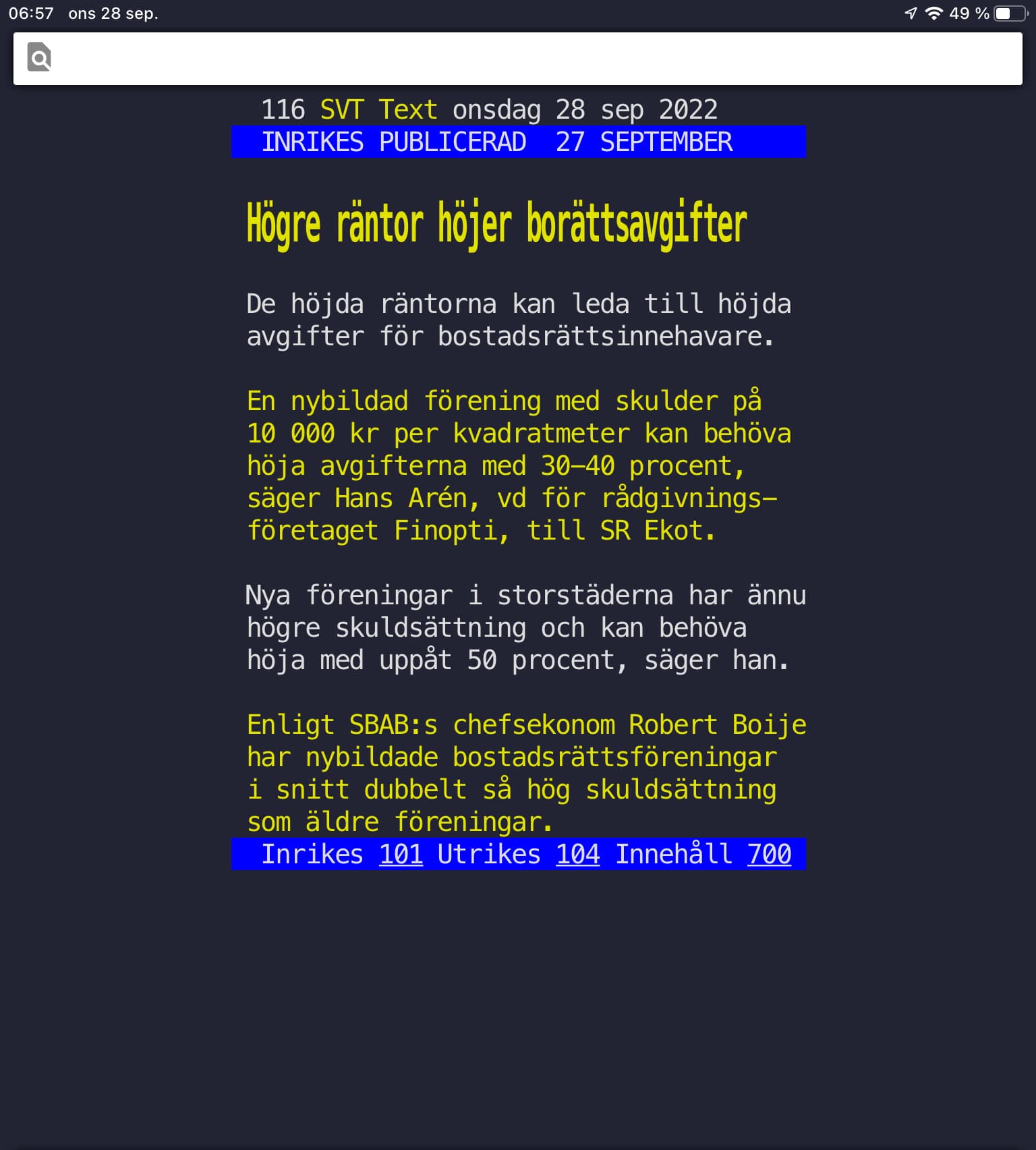

Att kommuner höjer sina avgifter för ex. vatten så kraftigt verkar suspekt och dåligt. Är det för att täcka upp för sin egna dåliga förvaltning som man nu höjer så kraftigt?

Helt korrekt men Riksbanken hade inte behövt sänka räntan när politikerna eldade på som mest under hälsokrisen. Dessutom vill politikerna med all säkerhet behålla den enskilde individen finansiellt okunnig för att kunna fortsätta manipulera.

Tror inte att kommunalpolitikerna har skött kommunernas ekonomi speciellt väl det senaste decenniet utan bara glatt seglat med i lågränteregattan. Nu måste medborgarna börja betala för deras slapphet.

Något intressant som jag sett, av en ren slump, är att en av de tidigare föreningarna som vi bodde i nu verkar sälja en av övernattningslägenheterna. Detta är en ganska ny förening, stod klar för mindre än 3 år sedan - så lånen/kvm är ganska höga.

Verkar vara en strategi att snabbt försöka få in kapital…

Någon annan som sett liknande eller kanske t.o.m. bor i en förening där något liknande sker?

Mvh,

Bra not ang 100 ’ är per person. Och blir då också ett tipps att se över räntefördelningen i en relation så man nyttjar det. En del kommer kanske helt enkelt ha skatt kvar att minska? Om man gör rot/rut, har höga räntor och tar 6 mån tjänstledigt tex.

Hur sannolikt att politikerna slopar amorteringskravet temporärt? Ingen långsiktig lösning självklart - men stor risk för att många svenskar knappt har råd med vanlig konsumtion nu när de squeezas från alla håll.

Ja enligt vad jag förstår är det regler som gör att de inte får ta in löpande och fondera utan måste ta det mer direkt och nu har de ovanligt stora investeringar. Men det är häpnadsväckande och inflationsdrivande.

Ingen regering med minsta förnuft lägger fram ett förslag om amorteringsfrihet i rådande ekonomiska situationen. Vi höjer ju inte räntan och ser allting öka i pris, bara för att “spara in” på att betala av våra lån till bankerna. Då är det ju bankerna som får ta den ekonomiska smällen istället för de som belånat sig. Det skulle inte sluta bra.