Vad är det som har gjort att svensken normaliserat skulder? Vi är ett av de högst skuldsatta folket och gemene man är så naiva och inte ser det negativa med det här. Är det grupptryck eller yttre påverkan som gjort folk benägna till att skuldsätta sig från topp till tå?

Bilar, hus (där folk tror dom gör investeringar), semestrar, barnkläder, mat. Ja till och med snabbmat från Foodora och Wolt har redan iår skickat 800 pers till kronofogden.

När tror ni vi kommer se en peak eller kommer detta fortsätta tills dess att folk hamnar på gatan?

Notera att inlägget är inte för att trycka ner någon utan mer att försöka förstå tankebanan hos de människor som skuldsätter sig.

Eller är skuldberget en bra story som inte har grund i empirisk statistik? Eller ja, allt är ju relativt såklart, men hur illa är det egentligen? Det är ju en skala.

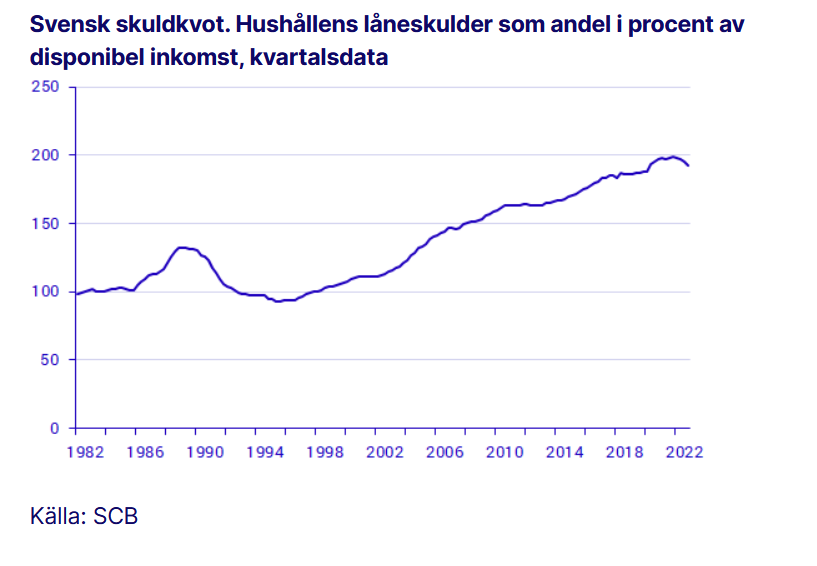

Jag är benägen att hålla med Lars E.O Svensson. Det är inte särskilt högt med vår låga statsskuld i åtanke.

Själv tycker jag det är vansinne att skuldsätta sig typ för livet för 4 väggar och ett tak. Fast gillar man pyssla och bo i hus så ska man väl skaffa sig det.

Enkelheten är nog en bidragande faktor. Ett klick med Klarna eller annan betallösning är allt som behövs ofast idag. Att mata in kortuppgifter tar längre tid och kontant kan du ju inte skjuta upp på samma sätt.

Jag tycker man ska skilja på lån till bostäder och konsumtion som resor eller bilar. Även om man själv har en sund inställning till bostadsmarknaden (ej investering) konkurrerar man med andra som belånar sig över skorstenen, vilket för de flesta innebär att också nödgas göra detsamma om det ska bli något hus.

Men för att besvara frågan så gör skuldsättning folk passiva, man vågar inte sätta sig på tvären på ett sätt som (inbillat eller verkligt) riskerar ens försörjning när man har hög skuldsättning. It’s a feature, not a bug för de styrande.

Låg statsskuld hjälper ju knappast när privatpersoner skuldsatt sig - såvida man inte är totalt blodsröd socialist som anser att staten på något vis ska komma till undsättning när det går åt skogen.

Vill man bo i hus nära civilisationen är det tyvärr det enda valet. Skuldsättning för boende är ju inte riktigt lika dåligt som att hamna hos fogden för Fodoora. Tvärtom har det ju varit det smarta att göra de senaste 30(?) åren.

Jag anser mig själv ganska ordnad vad gäller ekonomin och skulder men även jag har fått påminnelser ibland. Är så satans många plattformar idag att jag kan missa en betalning. Jag tar oftast faktura/betala senare då jag beställer mycket på. ätet och helst betalar när jag fått grejerna.

Det är väl runt hälften av varje årskull som väljer att studera på högskola, och av dessa tar väl de allra flesta blancolån från CSN. Då vore det väldigt konstigt att se lån som onormalt.

Privatskulder brukar inte vara ett problem för samhällsekonomin på det sättet ett kontinuerligt budgetunderskott och växande offentliga skulder eftersom det är sällan ALLA får problem samtidigt med sina skulder.

Offentliga skulder som inte är under kontroll eller genererar tillväxt på sikt innebär att det offentliga kommer fungera allt sämre över tid.

Det är ett scenario som bara är ett tossigt riksdagsval bort med Allt åt Alla partiet som får en vågmästarroll eller egen majoritet. Mao inte helt osannolikt…

De scenarios som innebär att samtliga privatpersoner med lån i Sverige får ekonomiska problem är av nivån total ekonomisk öken, ökenomi.

Ganska osannolika alltså.

Att 800 privatpersoner hamnat hos kronofogden pga Foodoraköp, ja det är väl en fråga vilka andra räkningar som de inte betalat också?

Men det ger inte roliga rubriker eftersom Foodora mm företag utnyttjar arbetskraft och därför finns det ett löp i att vända på det så.

Men jo, det har länge debatterats om SMS lån, lån till konsumtion osv osv. Det är en del personer som inte kan hantera detta utan hamnar i skuldfällor osv.

Många skulle behöva mycket mera stöd till skuldrådgivning innan det blir ett problem. Jag tror att det är viktigt att börja redan i skolan med ngn form av privatekonomisk kunskapshöjning.

Inte “eget företagande och bli din egen lyckas F-skattesedel” dravlet tokliberalerna tjafsat om (som tex Reka Tolnai mfl yrat om) utan en form av ekonomisk utbildning för hushåll. Det kan gott läras ut på hemkunskapen istället för hur man steker fisk. Det sker i viss mån idag redan.

Det är inte samma problem eller konsekvenser, men det är fortfarande ett problem, så ser inte riktigt kopplingen vi har låg statsskuld → det är chill med hög privat skuldsättning. Det är ungefär som att säga att det är chill med nageltrång eftersom vi inte har cancer. Det har noll koppling till varandra och gör fortfarande förbannat ont.

Fast du dör inte av nagelttrång om du inte får sepsis och låter bli att behandla den vilket är ett långsökt scenario jämfört med att du dör av cancer. Det är också lättare att bota nageltrång.

Jag kan lova dig att cancer gör jävligt mycket mera ont än nageltrång för övrigt

På samma sätt kommer inte vår ekonomi krasha för att privatpersoner är skuldsatta i stor utsträckning när det finns säkerheter för den stora massan av skulder och ekonomin i övrigt fungerar.

Sedan kan såsseekonomer såklart tycka att skulderna skall solidariseras osv. Det kan man diskutera hur pass klokt det är.

Jag tycker det inte eftersom isåfall tar man bort ansvarsfrågan och det underlättar för folk att sätta sig i skiten vilket ur ett humant perspektiv är ett problem. Det är ett problem inte minst för att det blir en massa dravel om det i media vilket kanske tar fokus från rätt saker.

Tror mycket beror på att det är enklare att skicka folk till kronofogden idag i och med specialiserade inkassobolag samt att det är enklare att hamna där då många inte har samma koll på sin ekonomi idag då fakturor kan komma lite höger till vänster, kanske till skräpposten, någonstans betalar man med swish någon annanstans med autogiro osv.

Förr krävdes det ju mycket för en företagare att t ex skicka en fodran till kronofogden idag går det väl i princip att göra via ett API (tror jag) för de stora inkassobolagen.

Skuldsättning beror väl främst på bostadslån så då är det väl kanske där man ska kika. Vad skiljer Sveriges bostadssituation från andra länder? Vad jag förstår att det betydligt enklare att få tag på hyresrätt i många andra länder så det kan ju vara en anledning till att man drar på sig lån

Att låna för att köpa bostad är ju hävstång. Har visat sig vara ett bra koncept för avkastning så länge man inte tvingas sälja med förlust. Jag tror dock inte vi kommer se samma utveckling för fastigheter kommande 30 år som tidigare 30 år, men fastigheter verkar hålla värdet över tid.

Låga räntor. Räntan är priset för att låna pengar, och när priset sjunker så ökar efterfrågan på lån. Det är lagen om efterfrågan.

De har hållit räntorna låga så att vi lånar mer, och köper mer. Ju mer vi köper desto mer höjer handeln priserna, och kommunerna höjer markpriserna. Det driver på inflationen.

Det kallas “stimulansåtgärder” av Riksbankens direktion.

Det finns ett argument att kultur och uppväxt avgör lån, och inte dagens aktuella ränta. Det stämmer delvis, på kort sikt. Men ju längre tiden går med de lägre räntorna, så anpassar sig både invididens beteende, kulturens syn på skuldsättning och gängse uppfostran.

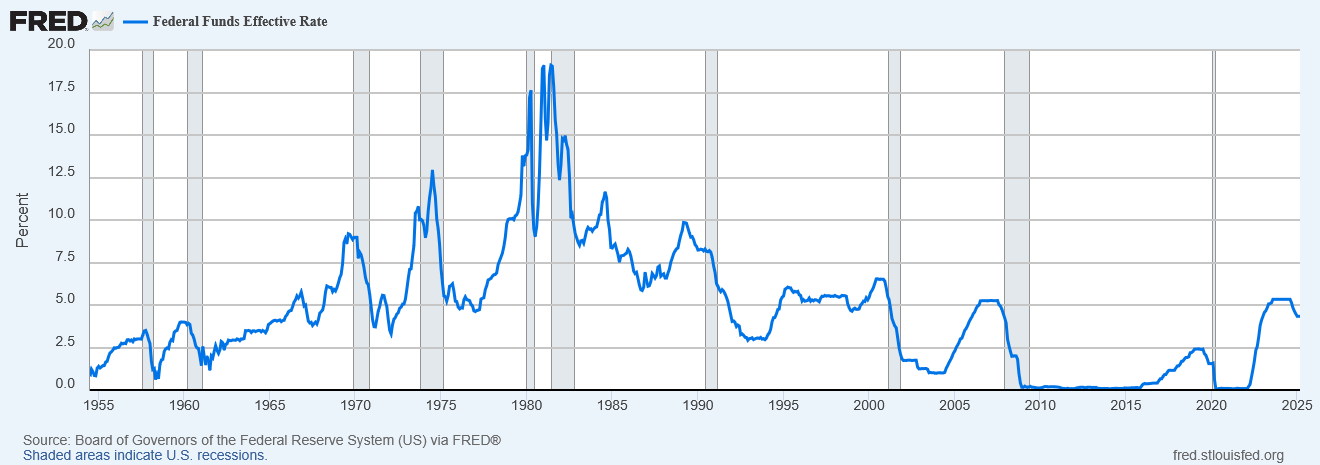

Dagens räntor är låga i ett historiskt perspektiv. 1970-talet präglades av hög inflation efter att guldmyntfoten avskaffades. Det ledde till en kraftig höjing av styrräntorna till straxt under 20%, men det följdes av fallande fastighetspriser. 1980-talets USA upplevde att de skulle rädda sig undan en sprucken fastighetsbubbla. Räntorna sänktes därför igen.

Varje gång sedan dess, så har kraftiga krascher inträffat varje gång styrräntorna höjts. 1980-talets spruckna bubbla blev kanske inte räddad, bara skjuten på framtiden?

Ja svensk bostadsmarknad saknar i princip villor för uthyrning. Överlag ligger man kring 70-80% ägda boenden och 20-30% hyrda. Andra länder har dessa förhållanden omkastade t.ex Tyskland har kring 70-80%hyrda och 20-30% ägda.

Oklart dock vad som är önskvärt. Svårt att tänka sig en värld där 50% av husen på Hemnet låg ut för uthyrning istället för försäljning.

Sedan hör man allt som oftast fortfarande uppfattningen att en årslön på banken är helt verklighetsfrånvänt. Då har man på något vis normaliserat låga marginaler.

Nåja, vissa andra länder har förhållandena omkastade. Andra har ännu högre andel ägt boende, t.ex. Norge. Men som sagt, oklart vad som är “optimalt” om det finns något sådant.

Men måste ju ha med sig skillnaderna när man jämför siffror mellan länder. Kanske mycket bostadsskulder istället ligger hos fastighetsbolag i länder med hög andel hyrda bostäder, och inte räknas till befolkningens skulder?

Jaha? Tycker inte det visar att Svenskar normaliserat skuldsättning. Det är mycket saker som saknas för att dra den slutsatsen. Inklusive relativa systemskillnader mellan olika länder och förändring över tid i Sverige.

Över en 15-20-årsperiod har det väl alltid varit lönsamt att ha lån för att vara investerad på börsen?

Hus värt 10 MSEK, alltid varit värt att ha 8 MSEK investerat i börsen och 80% belåningsgrad, över 20 år.

Matematiskt har det alltid varit historiskt lönsamt att vara högt belånad och fullinvesterad på börsen, över 20 år. Speciellt ifall man har två höga löner och bra inkomstförsäkring med förlängd tid, alltså 80% av lönen i 16 månader vid uppsägning, utöver uppsägningstiden.