Det har det nog. Men en sak att ha med sig när man jämför som i grafen ovan 40 år tillbaka i tiden är att både kunskap om och tillgång till aktie-/fondmarknaden var mycket lägre då.

Men att folk skulle låna för att investera har nog inte direkt varit drivande bakom den ökande skuldsättningen, även om en del har gjort klipp här såklart.

Låga räntor tippar jag på gör att priser trissas upp och därigenom lockar till höga lån. Har själv varit skuldfri sedan 2003. Köpte min första lägenhet 17km från centrala Stockholm 1992 för 130000kr och räntan låg en bra bit över 10%. Betalade av lånet på ett år och sålde lägenheten för 50000kr 1994 pga. dåvarande frun absolut ville flytta. Då låg räntan på 24%. Nu kostar dom lägenheterna tre miljoner när räntan är låg.

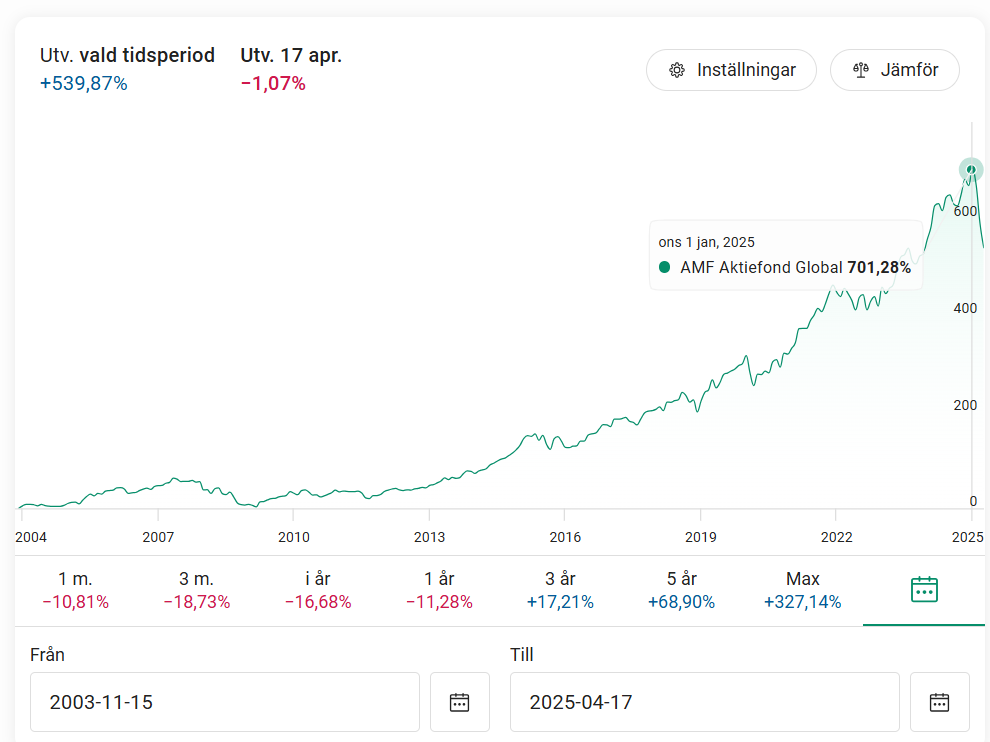

Skuldfri sedan 2003? Då har du gått miste om mer än 500% i avkastning (700% innan kraschen). Känslomässigt kan det ha känts bra men rent matematiskt och logiskt så är det katastrof att inte vara belånad och fullinvesterad, speciellt över 20-års-perioder:

Mina fasta utgifter är 6500kr i månaden och får 12000kr i sparränta varje månad nu efter skatt så ser inte att jag gått miste om nåt. Är 53år och klarar mig mer än bra resten av livet på bara ränta och sparpengar. Som bonus får jag tjänstepension om två år och riktig pension när jag fyller 67-68år. Jag ser ingen mening med att skaffa mer pengar än jag behöver.

När det gäller skulder är det naturligtvis så att samhällets gemensamma inställning till skuldsättning påverkat folk. Utbildning, boende och bil var kanske det normala förr, men idag har det även normaliserats med resor, möbler, vitvaror etc.

Har ju skuldfri fin villa på 120 kvadrat med 2000 kvadrats tomt så är jättenöjd med allt och går inte och tänker att jag har missat att bli ännu rikare när jag inte investerade i nåt. Kanske därför vi från Finland är världens lyckligaste folk?

Grafen skulle kunna visat en ökning från 50% till 150% av disponibel inkomst och det hade sett ännu mer dramatiskt ut.

Om man istället tänker på vad den absoluta nivån 200% av disponibel inkomst faktiskt innebär är det alltså cirka 600 000 kr per skalle i lån fördelat över alla typer av lån. Oaktat tillgångarna som eventuellt ligger bakom.

Är 600 000 kr i (mestadels bolån) ett så tungt ok för snittsvensken att bära? Är det att ha skulder över öronen? Innebär det att skulder har normaliserats? Eller var skulder snarare väldigt onormaliserade förr och varken eller idag?

Om man dessutom justerar för att räntekostnaden för alla typer av lån var upp till 10 procentenheter högre på 90-talet än nu på 2020-talet, så förefaller nästan 100% i lån av disponibel inkomst då mer extrem än 200% idag.

Jätteglad för din skull och du verkar trivas med ditt liv vilket glädjer mig.

Jag vill helt enkelt bara göra en poäng och säga att det såklart varit matematiskt bäst att vara fullinvesterad sedan 2003, och gärna med hög belåningsgrad i boendet som hävstång.

Men min poäng är ju att det har varit matematiskt bäst att vara fullinvesterad med hög belåning i huset sedan 2003, och det stämmer ju väldigt bra och är logiskt.

Sen ifall man inte prioriterar avkastning eller är riskavert, så kan det såklart kännas bättre att betala av sitt hus.

Så frågan är som vanligt, ska man göra det som är logiskt eller känslomässigt bäst? För de skiljer sig ofta åt…

Att vi tycker att det inte låter så farligt mycket är kanske en del av att det normaliserats?

Jag tycker nog ändå att grafen visar på att en större skuldkvot normaliserats över åren.

Sen om det är bra eller dåligt lägger jag inga värderingar i.

För mig hör det där ihop ganska väl (känsla vs logik) och gör det inte det försöker jag få det att göra det. Det är väl ganska dumt att sitta med helt irrationella känslor som man agerar efter? Kanske fiffigt att försöka förändra sina känslor då istället?

Däremot tycker jag ändå att ränteläget, långt och kortsiktigt, bör ta stor plats när man konstaterar det i en bredare bemärkelse. Räntekostnaden för en given skuldbörda är väl ändå en viktig pusselbit tycker jag.

Inte för att hushållen kan förutspå ränteläget då. Men det är klart att både hushåll och företag på marginalen ”bör” bete sig annorlunda om styrräntan är 2% VS 15%.

Det är rationellt och i enlighet med centralbankernas mål. Dvs antagligen inte en förändring i psykologi/inställning hos hushållen gentemot lån, utan mer en rationell anpassning till ett nytt läge.

Sant, rent matematiskt. Jag tog också mitt första bolån 2003 och jag har ju pratat om hur jag betade av det fram till 2013, av flera olika skäl. Matematiskt tokigt möjligen, men det är nu när vi sitter med facit i handen och inte istället sitter med själslig ångest, tryck över bröstet och två små barn att ge mat och husrum…

Precis. Det enda vi vet är att det varit matematiskt bäst med lån och att det är bäst att agera utifrån det nuläge som alltid råder i livet.

I mitt liv har känslorna tjänat mig väl. Det är också de jag lever för. Och det lustiga är att jag inte ångrat beslutet någon gång, ens när jag räknar med facit i hand.

När jag en dag ligger på min dödsbädd blir inte mina ord: Jag önskar att jag optimerade avkastningen bättre. Det är jag tämligen säker på.

Oj, jag blev kär i någon som bor 60 mil bort. Så irrationellt. Bäst jag trycker ner det och nöjer mig med nå’n i grannbyn.

Jag hårdrar det lite, men jag är inte en kallhamrad matematisk maskin. Känslor spelar mer roll i mitt liv och visst kan det finnas anledning att ibland jobba med vad man känner, men inte på bekostnad av att leva det liv som man känner är det rätta.

Gotabanken hamnade ju i samma konkursbo som Nordbanken i Securum.

Men en tumme upp för det soundtracket. Den reklamen är ju en symbol för 80-talets kreditfest.

Får se nu, det är drygt en generation, snart halvannan generation sedan.

Jag är äldre idag än vad mina föräldrar var då. Jag lånade ut pengar som student till mina föräldrar i början av 90-talet då jag hade stabilare inkomst (och sommarjobb och betalade för mig hemma) som studentajävel än föräldrarna som blev uppsagda under 90-talskrisen.

Som i viss mån var en samhällsförändring pga yttre tryck och inre tryck på förändring.

Den stora biten för hushållen på aggregerad nivå är bostadslån.

Staten drog sig ur bostadsmarknaden på 90-talet som en del av den statliga skuldsaneringen.

Alternativet till att köpa bostad i storstäderna är ofta att inte ha något eget boende alls.