Vi går nu in i H2 för 2022 och det blåser lite hårdare vindar på börsen än på länge. Mycket drivet av:

- En oro att inflationen fortsätter att urholka konsumenternas köpkraft, vilket kan leda till försämrad tillväxt…

- Och att dem räntehöjningar vi sett (tack vare inflationen) kommer fortsätta, samt påverka ekonomin. Detta då höjda räntor leder till högre avkastningskrav för företagen, vilket leder till färre tillväxtinvesteringar, vilket sänker bolagens förväntade tillväxt.

Som bakgrund så är jag ingen makro-investerare. Jag fokuserar på bolagsanalys när oddsen ligger på min sida, samt investerar mycket kvantitativt efter faktorer. Men jag tycker ändå att makro är intressant, inte som tillämpning för mig själv, utan för att sätta mina förväntningar framåt och sätta investeringarna i ett större kontext. Jag har därmed tagit fram lite verktyg till mig själv, som jag kommer redovisa nedan. Tanken är att med jämna mellanrum (obestämt hur tätt ännu, men varje kvartal eller halvår ter sig lagom) få en överblick att sätta fingret på miljön mina bolag befinner sig i.

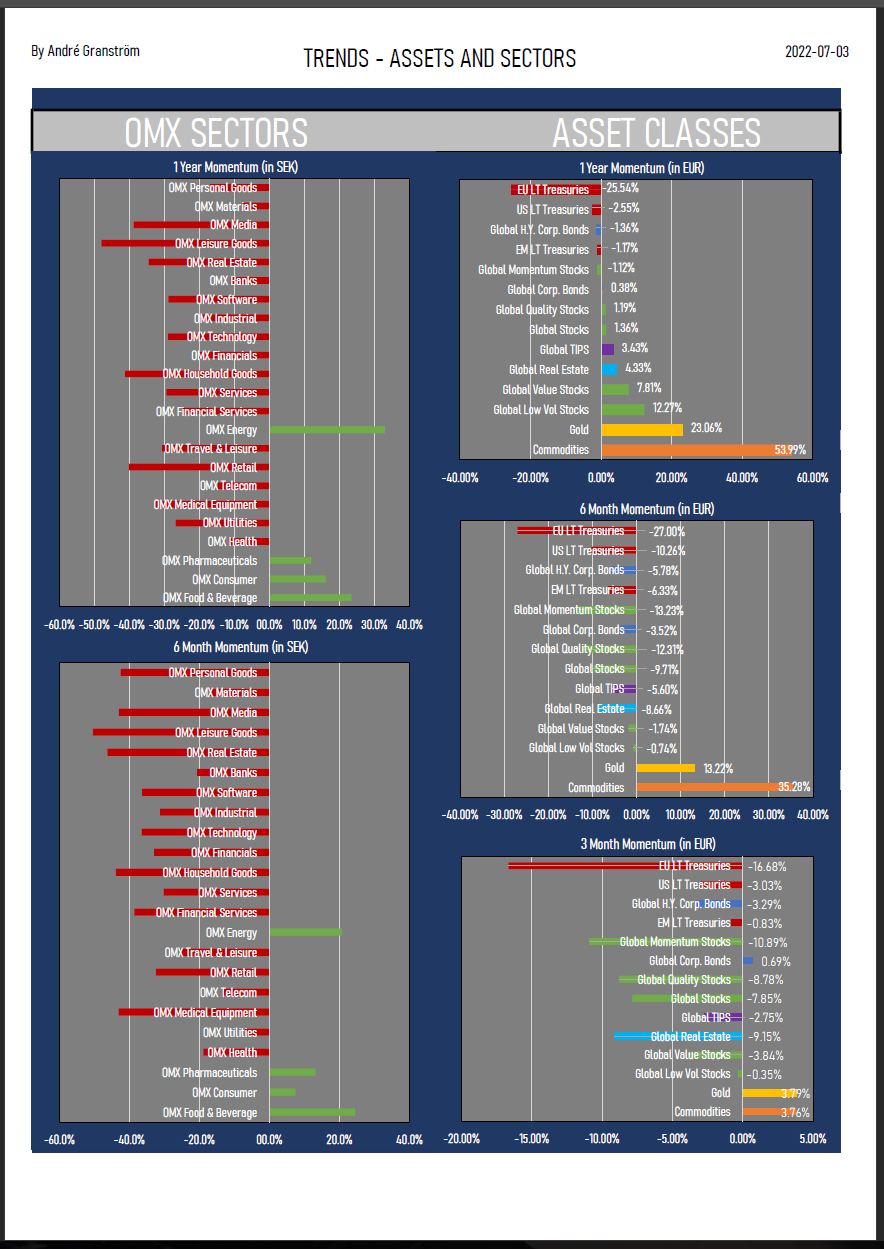

Fokusområde 1 - Trend

Analysen syftar i att kolla hur de stora tillgångslagen rört sig på sistone, samt även de olika sektorerna på Stockholmsbörsen. För en momentum-investerare kan detta användas för att allokera till de sektorer som gått bäst. För en värdeinvesterare kan det vara intressant att leta guldkorn i nedpressade sektorer. För en passiv investerare kan det vara intressant att få ett större perspektiv hur individuella delar rört sig. Kan även ge försmak för att diversifiera bortom Aktiemarknadsindex & Räntor, till att tex lägga till lite Guld, Råvaror, faktorer etc.

Mina Tankar 1 - Trend:

Fördelningen ser ut som ett typexempel för ett klimat där vi har hög inflation, högre räntor och lägre förväntad tillväxt.

Bland aktier har låg-volatilitet gått bäst. Dessa aktier har en tendens att överprestera i tuffare tider, då det ofta är stabila bolag med god, jämn intjäningsförmåga. Tillväxten är inte fantastisk, men när räntorna rör sig åt fel håll glömmer marknaden allt som heter tillväxt och fokuserar på lönsamhet och låga multiplar. Detta syns vidare i att Värde-faktorn överpresterat under tidsperioden, dessa bolag påverkas inte lika hårt av högre räntor då deras intjäningsförmåga ligger här och nu. Diskonteringen i en DCF sker exponentiellt högre ju längre ut vi blickar som investerare.

Klart bäst har det gått för råvaror och guld. Ur ett historiskt perspektiv har råvaror presterat bäst i tider av god tillväxt och hög inflation, vilket är vad vi haft under H1 2022. Att guldet landar in på plats 2 kan vara att marknaden ser vissa orosmoln framåt avseende tillväxten, då guld historiskt presterat bäst i tider av hög inflation och låg tillväxt.

Kikar vi på sektorerna så är det tydligt att Stockholmsbörsen backat på bred front. Energi, mediciner, konsumentvaror och Mat & Dryck har klarat sig bäst. Samtliga är sektorer som generellt är mindre priskänsliga, där vi fortsätter konsumera trots prishöjningar.

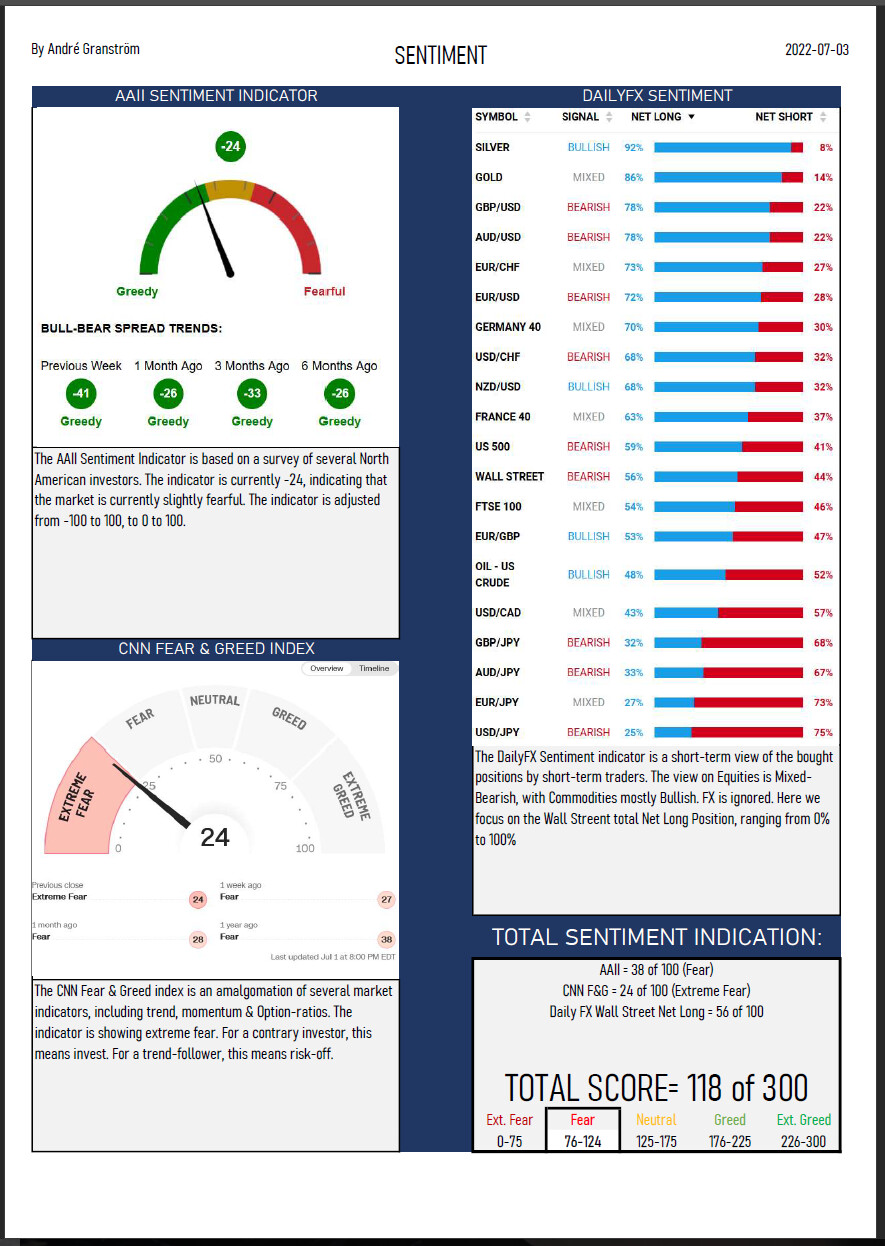

Fokusområde 2 - Sentiment

En snabb blick in i investerarpsyket just nu. Hur negativa är marknaden, och hur har sentimentet utvecklats? För den som inte kan hålla fingrarna borta från att försöka bottenfiska, kan detta vara en intressant indikator. Om inget annat så gäller fortfarande "Misery Loves Company", dvs det kanske är lite skönt att se att fler är lite oroade.

Mina Tankar 2 - Sentiment:

Samtliga av dessa indikatorer är ganska “korta”, dvs dem kan variera starkt från vecka till vecka. Trots detta är det tydligt att det är oroligt där ute, men inte så att “blodet flyter på gatorna”. Kopplar vi ihop detta med sista parametern i Makro-kollen, där vi kikar på andelen aktier i allmänhetens portföljer, så ser vi att på absoluta nivåer ligger vi fortfarande högt. Det är inte en psykologisk botten vi ser just nu.

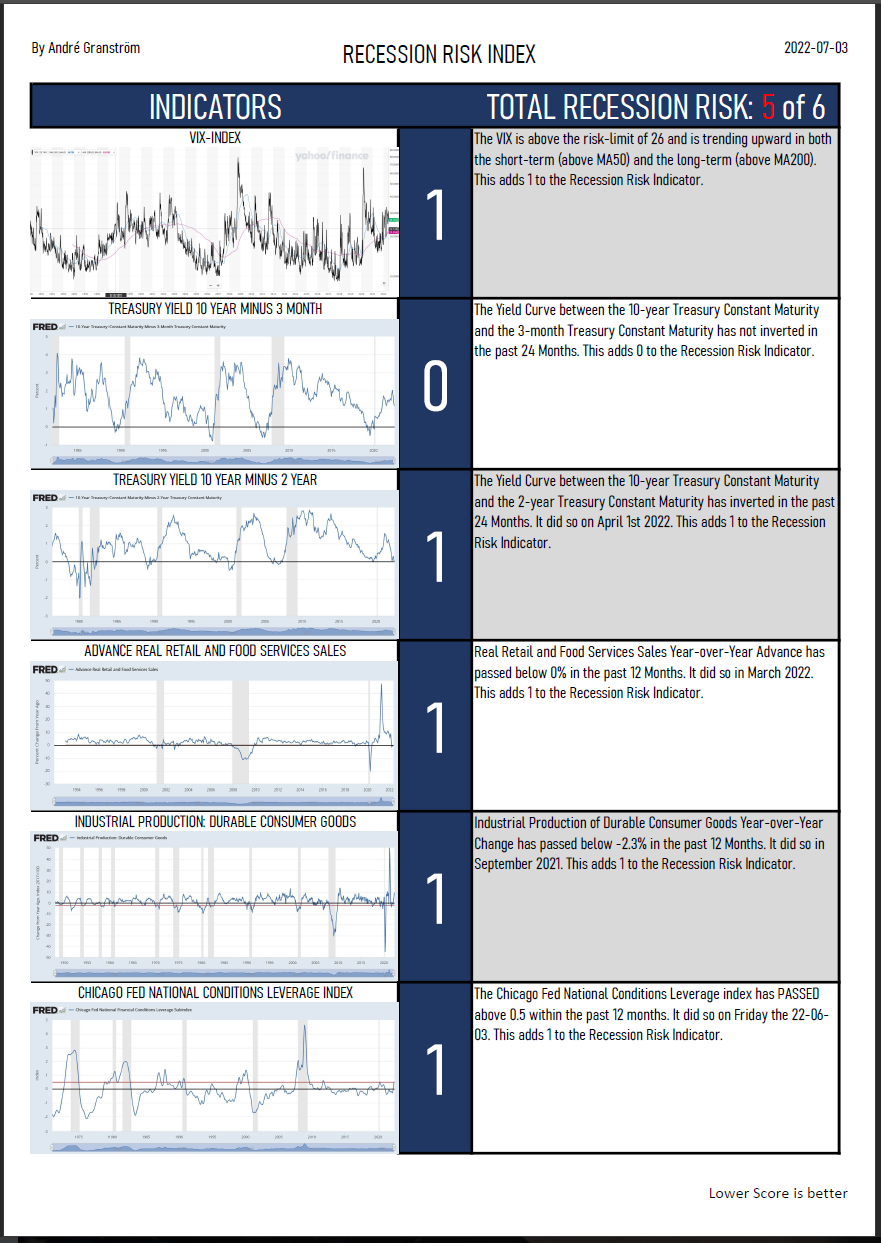

Fokusområde 3 - Lågkonjuktursrisk

Ett sammansatt mått av flera indikatorer som historiskt varit användbara för att “förutspå” en lågkonjunktur. Dem hjälper inte direkt i tajmingen, då många av dem varnar om en lågkonjunktur “kommande 12-18 månader”, men det kan vara en bra varningens flagga.

Mina Tankar 3 - Lågkonjunkturrisk:

Nästan samtliga av indikatorerna pekar på att en lågkonjunktur är inkommande. Detta är inget att oroa sig för, det har hänt förr. Det säger inget heller om hur pass lång eller djup lågkonjunkturen kan tänkas bli. Min enda brasklapp är att Indikator 2&3, som kikar efter en inverterad räntekurva, kan vara något påverkade av Centralbankernas agerande. Då dem sitter på en hel del räntepapper, så beroende på deras agerande kan dem även påverka räntekurvan genom säljande och köpande.

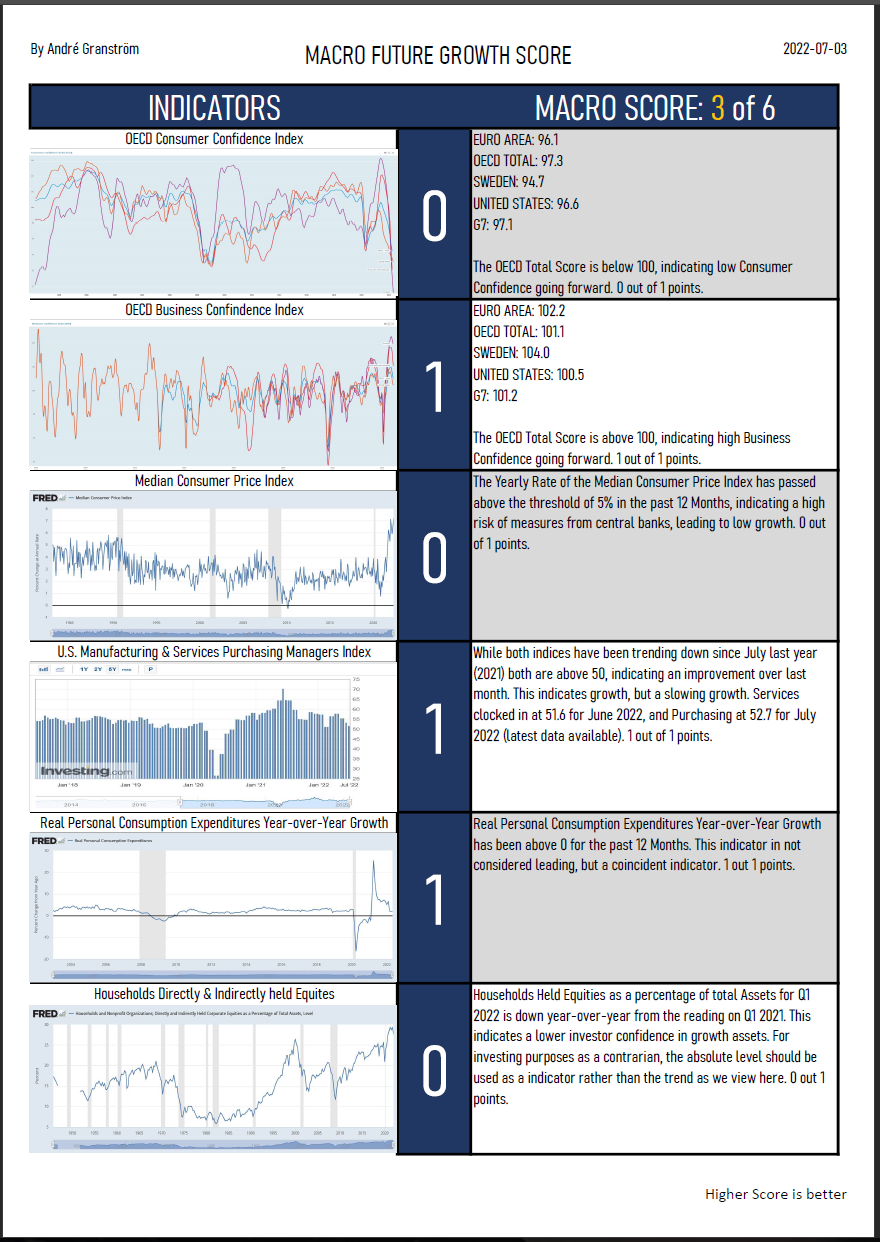

Fokusområde 4 - Makro Framtida Tillväxt

Här tar vi tempen på ekonomin. Vi tittar på konsumenternas & företagens syn på läget, hur inflationen utvecklats, inköp hos företagen, utgifter hos konsumenter & hur investerare agerar.

Mina Tankar 4 - Makro:

Blir att tänka på serien Chernobyl. “Not terrible, not great”. Det är tydligt att företagen är fortsatt positiva och synen på konjunkturen skiljer sig mot hur konsumenterna ser. 2 av 3 Konsumentindikatorer ser dåliga ut, medan de 2 företagsindikatorerna ser OK ut.

Det jag mest kikar på här är faktiskt den sista indikatorn. På årsbasis har investerare faktiskt sänkt sin aktieexponering, trots att vi ligger kvar nära historiskt höga nivåer. Detta säger mig att det fortfarande finns en del fallhöjd kvar ifall investerar-kollektivet skulle få panik.