Trillade över KKR (=ett av världens största riskkapitalbolag) och deras mid-Year-rapport som har många intressanta grafer och resonemang för den som tycker makro och allmänbildning är kul. Som vanligt är det inget som jag använder för att göra några Alexander-hugg i sparandet, men det är intressant för att bekräfta / invalidera ett par teser.

En sådan tes jag har är att t.ex. just nu så är tillgångsslaget globala räntor egentligen mer intressant än globala aktier (=högre förväntad avkastning till lägre risk). En annan är att vi är på väg att byta ekonomiskt klimat.

Key to our thinking is that an investor can now earn strong risk-adjusted returns without the need to stretch in terms of either capital structure or counterparty risk. Consistent with this view, we believe investors can create some really attractive vintages in both the private and public markets by doing the little things well, including maintaining linear deployment, ensuring diversification through sound portfolio construction, and hedging currencies and interest rates where appropriate. In terms of what this backdrop means for investing, in our view, now is a really compelling time to be a lender on a global basis. This vintage should not be missed

och

You have to work hard to get your thinking clean to make it simple. But it’s worth it in the end because once you get there, you can move mountains. [..] No doubt, there is a lot of ‘complexity’ out there to distract investors.

samt

Do Not Miss This Current Vintage: This is an opportune time to be a lender. We continue to favor Credit over Equities on a relative basis for larger pools of liquidity. Our risk premium framework ― which compares the market implied cost of equity to the yield on U.S. High Yield credit ― shows that the current excess return offered by Public Equities is fully one standard deviation below the post-GFC average (Exhibit 84). Moreover, only 10% of S&P 500 companies currently offer a dividend yield that is higher than their own corporate bond yield, which is one of the lowest levels in 13 years and well below the post-GFC average of about 30% (Exhibit 85). We see a similar dynamic in Europe where the percentage has fallen to 12-year lows.

och deras sammanfattning kring räntor:

Now is an excellent time to be a lender. Credit makes more sense to own than Equities right now across most asset classes. Indeed, given that many traditional banks are reining in their lending, now is a good time in many instances to be a provider of capital, especially to businesses that align with our key themes.

Tack! Intressant! Inte läst rapporten än men här är lite mina tankar med det du skrev ovan

Under 2023 har jag ökat durationen i min räntedel, som ju är rätt signifikant nära FIRE. Från sparkonto med ränta till räntefonder där jag försöker sikta på runt 5-6 års duration (som Vanguard kör i sina TRF). I RT portföljen såklart länge än så. Tänker att det kan bli en bra boost den dagen räntorna går ner, och vettig avkastning även utan räntesänkning (bara utan ytterligare räntehöjnignar).

Jag tror många missar detta och tänker fortfarande som om vi var i en nollräntemiljö. Även om räntorna fortsätter upp ett tag till så känns det som det värsta är bakom räntefonderna. Problemet är nog att många tänker att det inte är bra fonder, de har ju gått ner. När det sannolikt är mer som aktier efter en börskrasch. Det är ju då man ska köpa.

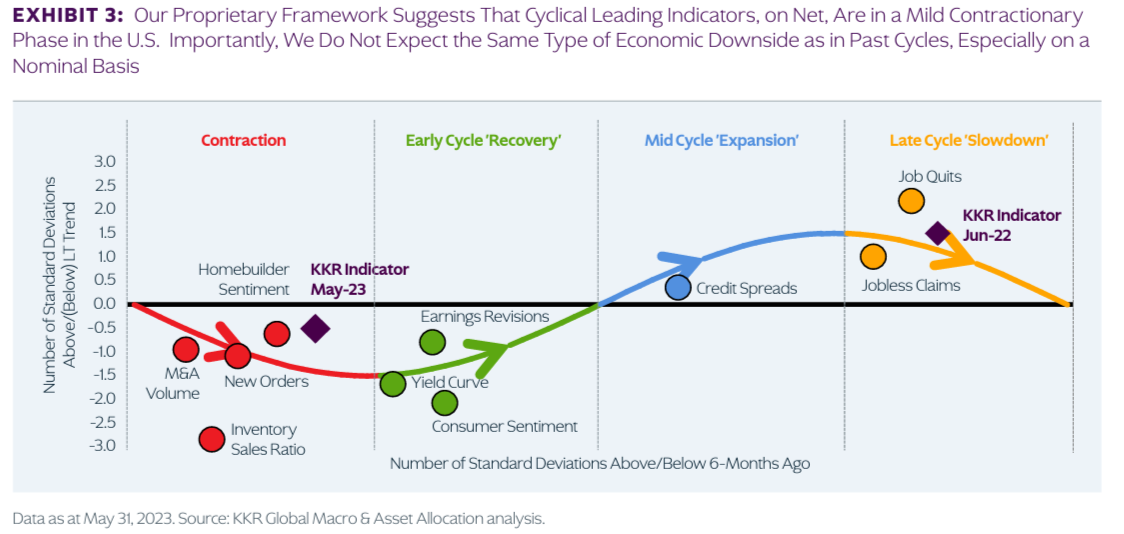

Cykliskt är jag väl ungefär som samma sida som KKR och tror att det kommer en ekonomisk avmattning/nergång. Om det sedan innebär lägre börskurser beror ju andra faktorer, men visst “känns” det rimligt med en sämre utveckling 1-2 år framåt. Speciellt om det slår på jobben där företagen än så länge verkar “hoarda” anställda för det var så svårt att hitta folk tidigare. Vänder det, då kan det nog gå neråt mer rejält. Den som lever får se. Påverkar inte min/vår allokering för den är satt för att klara olika klimat.

För transparans:

På totala kapitalet ligger vi med cirka 50/50 räntor/aktier (inräknat boende, inkomstpension, traddar och ITP2 som räntor). En slatt guld finns också med på en 6-7% men det är ju lite felräkningspengar.

Min basränteportfölj är 25% AMF Lång, 25% AMF Mix, 25% Storebrand Obligation, 25% Captor Iris. Då får jag ungefär en ränteportfölj som Vanguard TRF vilket känns bra. Tyvärr finns inte alla 4 på alla ställen där man har pengar (ffa. pensioner) men då får jag ta de som finns och leva med det om det inte är flyttbart. Mindre konton kör jag bara en räntefond för att inte addera admin utan värde.

10-4 over and out

PS: Scannat artikeln nu. Tankar

“Keep it simple” … verkligen? 68 sidor Tycker de gör det lite komplext snarare och rätt otydligt vad för typ av portfölj de egentligen menar är “rätt”.

Private Equity. Inte i min portfölj. Sett PE bolagen köpa upp fina till helt OK bolag och förstöra dem med för hög skuldsättning, omstruktureringar som inte ger resultat mm. PE nej tack för mig!

Håller med om kreditkvalitet då en tajtare miljö kan öka konkurserna. Sen tycker jag det är lite märkligt att de ändå tar upp HY. Cover all bases känns det som.

Varför känner du behov att ha en jämn fördelning på varje konto? Om du summerar sparandet i ett kalkylblad borde det räcka med en eller två räntefonder på varje konto, så länge fördelningen totalt blir den du vill ha.

Behov och behov mer att jag vill jobba med en basportfölj för aktier och en för räntor sen sätter man bara splitten.

Men det blir ju som du säger att man istället får se över det tvärs konton även om det är svårt med väldigt olika storlek på dem och med då med olika fonder där i mitt fall en stor mängd tvingas in i en specifik röntefond. Alltså svårt att få balansen rätt. Men det får bli som det blir

Tack för delning, väldigt läsvärd analys (om än lång)!

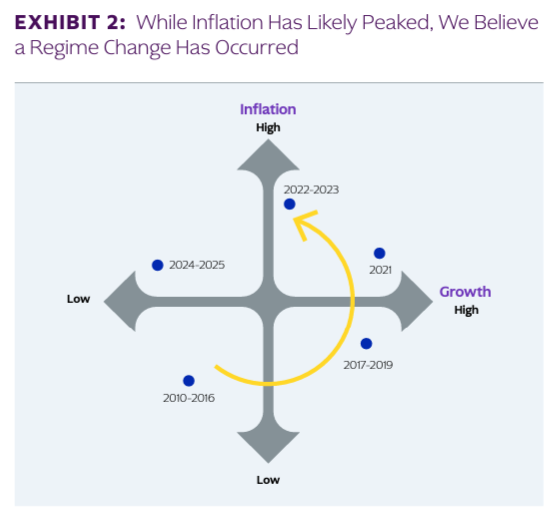

Väldigt kortfattat är de alltså generellt positiva till cash, företagsobligationer (ffa IG men även HY), reala tillgångar, small cap, private equity och allmän diversifiering både geografiskt och mellan tillgångsslag. De tror på fortsatt högre inflation än historiskt (“förhöjd vilopuls”) och därmed högre framtida räntebanor än vad marknaden prisar in nu, framförallt i Europa. De tror på svagare USD framöver. Trots det tror de inte att det blir någon större recession kommande år, utan att det värsta är bakom oss.

Jag håller till största del med i deras analys, det är också liknande vad Dalio (via sina artiklar på Linkedin) och Bridgewater (via deras publicerade artiklar på hemsidan) skriver, även om jag upplever dem som lite mer oroliga över en potentiell recession, med tanke på hur inverterad räntekurvan är och att effekten av utförda räntehöjningar inte riktigt slagit igenom ännu.

Själv tror jag också på att övervikta räntor (ffa SEK-hedgeade företagsobligationer) i nuläget, såsom jag argumenterade för i detta inlägg. Jag tror att 2023 kommer bli ett väldigt positivt börsår, men jag är väldigt orolig för effekten av räntehöjningarna och kvarvarande inflation under kommande 2024-25, och tror egentligen på en djupare recession så småningom.