Hej! Tänkte hjälpa min tjej att sätta upp ett bättre sparande då jag själv sparar en hel del varje månad i aktier och fonder. Men blev osäker på om det är mest värt att köra:

1 gillning

Lysa keep it simple ![]()

2 gillningar

Det du drar nytta av med Lysa 100% aktier är (om jag minns Lysas 100% aktier-fördelning korrekt) är omviktningen mellan Global/Sverige/EM. Är det värt att betala 0.1% extra avgift för det?..

Jag hade månadssparat i enbart LF Global, eller 80-90% LF global och resten i PLUS allabolag och ombalanserat manuellt en gång om året (trivialt att ombalansera mellan 2 fonder). Möjligtvis en EM-fond också (Länsförsäkringar Tillväxtmarknad indexnära t.ex.) om du vill ha EM-exponering.

1 gillning

Okej men då känns lysa ändå inte som ett dåligt alternativ, då hon kommer kunna spara under lång tid utan att behöva gå in och ombalansera eller något alls. 0.1% låter inte så farligt då?

Edit: Vad menas exakt med att ombalansera? Är det att se till att ens bestämda fördelning fortfarande är densamma? T.ex. 80% Lf global, 20% ngt annat så att inte en fond med tiden får mycket högre eller lägre % av portfölj?

Det är verkligen läskigt när folk säger såhär… procentuella avgifter är finansbranschen öppna hemlighet. Det ser lite ut men blir enorma summor över tid.

0.1% är inte så lågt att man bara kan vifta bort det, men heller inte nivå med dåliga storbanksprodukter. 1 procentenhet i skillnad mellan en aktiv och passiv fond är över tid enorma pengar.

0.1% i detta specifika fallet är på nivån då det inte är orimligt att välja att betala den extra avgiften för den service man köper. Jag väljer att betala den avgiften för den servicen när det gäller Lysa.

Jag rekommenderar att räkna på det själva (med t.ex. ränta på ränta kalkylatorn) och utifrån det bestämma. Gå inte på känsla.

4 gillningar

Ja, ombalanseringen är att se till att innehavets procentfördelning är densamma över tid.

0.1% är inte så farligt. Jämför man 0.2% och 0.3% avgift över 20 år med 5% avkastning innan avgift så har man 255% av pengarna med 0.2% avgift och 250% av pengarna med 0.3% avgift. Inget jätteskillnad direkt, men investerar man säg 500 000 så blir det alltså 25 000 extra man betalar för tjänsten. Det kan det vara värt för vissa. Skillnaden i kronor blir dessutom högre ju högre avkastningen är, med 9% avkastning på 500 000 så kommer Lysa ha kostat 50 000 tkr i slutändan.

Som @Nightowl påpekar så är det stor skillnad om avgiften hade varit högre dock. Ta t.ex. 0.2% vs 1.2% i avgift med 5% avkastning så slutar det på 255% vs 210%, nästan halva insatsen i avgifter. Är man mer optimistisk och räknar på 9% avkastning blir det 540% vs 449% dvs nästan hela insatsen i skillnad!

Om det är enkelhet i kombination med bra diversifiering hon vill ha så är Lysa bra! Dessutom väldigt smidigt när sparhorisonten minskar att sänka risken på Lysa automatiskt med typ ett reglage ![]()

Delvis rätt.

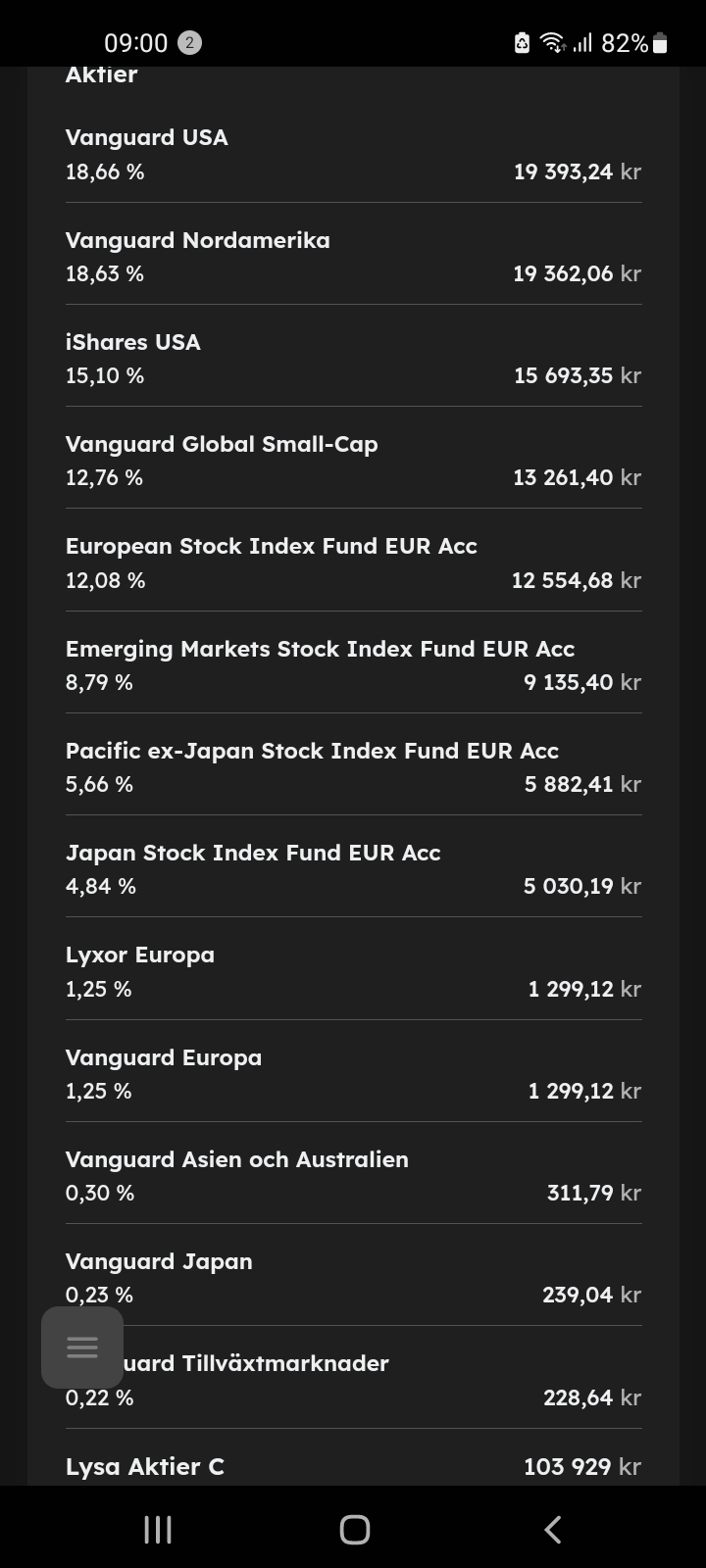

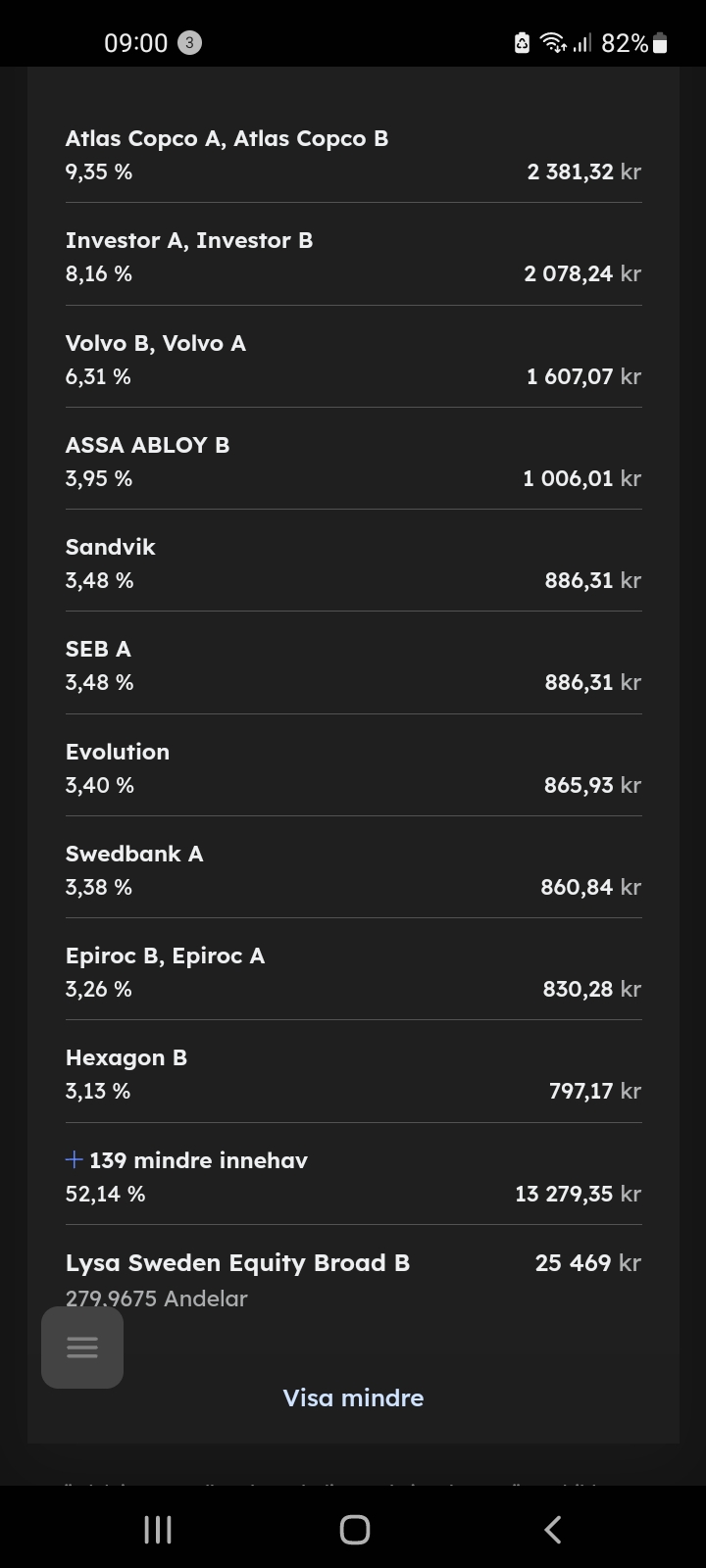

Detta är en 100% lysa bred aktier

Skulle innehavet i någon skilja sig 3% i mer än 7 dagar görs en automatisk omfördelning så att aktierna har ungefär samma mängd procent av planerat fördelning