Jag är intresserad av ekonomi, väldigt intresserad. Och jag som ung “behöver” inte ha exakt x% räntor, en ombalansering per år räcker.

Varför ska jag inte ha LF Global Indexnära på 0.22% avgift istället för LYSA med 0.33%? Vad får jag för dessa 0.11% som jag inte får via LF, och är det värt det?

Utöver det fina svar du redan fått så finns det en fördel i en sak som du inte får. Du får inte ett massivt utbud av fonder och aktier i ett gameifierat gränssnitt. Teoretiskt så ska det göra det enklare att hålla kursen även när det gungar och stormar.

Är du osäker på vem du ska välja så välj båda. Sen kan du jämföra vilken av dem som gick bäst. Ingen vet vem som kommer att ge bäst direkt avkastning. Jag kör båda.

Jag har valt bort Lysa och investerar i en billigare global indexfond utan tillväxtmarknader. Jag tänker så här:

Jag vet att pengarna jag sparar på avgiften hamnar i min ficka medan övriga faktorer styrs av slumpen.

Stora globala indexfonder täcker redan en stor del av marknaden. Det är oklart om den lilla ökade diversifieringen man får av att äga ytterligare några aktier är värt det.

Home bias mot Sverige är olämpligt för mig. Jag har redan stor exponering mot Sverige i form av mitt jobb, mitt boende och mina svenska pensionsförsäkringar.

Det finns en anledning till att man oftast skiljer ut tillväxtmarknader från globala indexfonder. Börserna i Kina m.fl. är svåra att överskåda och det finns risk för korrruption och plötsliga regeländringar från politiskt håll. Det är inte säkert att man får betalt för den risken. Därför håller jag mig borta från de marknaderna.

De pengar jag har utanför börsen föredrar jag att ha på sparkonto i stället för i räntefonder. Därför har jag ingen nytta av Lysas lösningar med ränta/aktier.

Det mesta är redan sagt, men anledningen till att Lysas lösning ser ut som den gör är för att även om ingen vet vad som kommer att ge bäst absolut avkastning om 5-10-25år, så säger nuvarande forskning att deras lösning kommer ge bättre riskjusterad avkastning än en “vanlig” globalfond. Om bara den fördelen är värt 0.1% extra i avgift är det inte heller någon som kan säga med säkerhet…

På vilket sätt ska dom vara bättre? Det enda är väl att dom ger dig lite andra tips om du har en kortare sparhorisont. Annars har dom ju inte direkt några andra möjligheter än vad man själv har med indexfonder.

Jag ser lysa som en bra möjlighet för dom som inte orkar bryr sig, men har man koll när man ska vara investerad i aktiefonder och när man ska ha räntefonder så klarar man sig nog jättebra. Har man en sparhorisont på över 10 år så är nog ett par olika indexfonder bättre än att ge lite extra åt lysa

Någon annan på forumet som gjorde den här för ett tag sen. Kommer tyvärr inte ihåg vem så kan inte ge cred. Men tycker den beskriver rätt bra.

Min syn på det hela är att man ska bara bra rik för att avgiftsskillnaden ska vara väsentlig. Man sparar ca 120kr/mån på en global Indexfond över lysa om man har 1MSEK i kapitel. Då är det upp till var och en om man tycker det är värt att spara 120kr/mån för att (i mitt tycke) öka på risken genom att gå emot forskningen.

Jag har lysa 100% aktier för att jag får bredare exponering och jag pillar mindre. Jag tror de två är mer värda för mig än 120kr/mån. Eller ja, jag har ju inte en miljon. Än att spara 50kr/mån.

Då passar jag också på ställa en fråga . De flesta billiga global indexfonder avgifter ligger mellan 0,2-0,4% , men Avanza global ligger bara på 0,09%. Vad får man av de andra global fonder som inte får av Avanza?

Lägre skatt på utdelningar från amerikanska bolag. Avanza Global har säte i Luxemburg och beskattas tyvärr med 30% där exempelvis DNB Global Indeks och LF Global Index beskattas med 15%.

En tanke är att om man fortfarande vill ha home bias kan man tex ha 20% Avanza zero och resten lf global.

Då hamnar snittavgift på ca 0,18% om de inte gömmer sig nånting i detaljerna

Historisk avkastning är ingen garanti osv men vad jag kunde se såg lysas fonder ut att släpa efter 1-2%.

Tänker att lysa är ett jättebra alternativ om man är helt ointresserad av att påverka själv eller närmar sig sitt sparmål när de har automatisk ombalansering mot räntor och automatiska månadsutbetalningar osv.

Även stor fördel som @Fotbollsgras nämde att de inte är så mycket distraktioner på Lysa

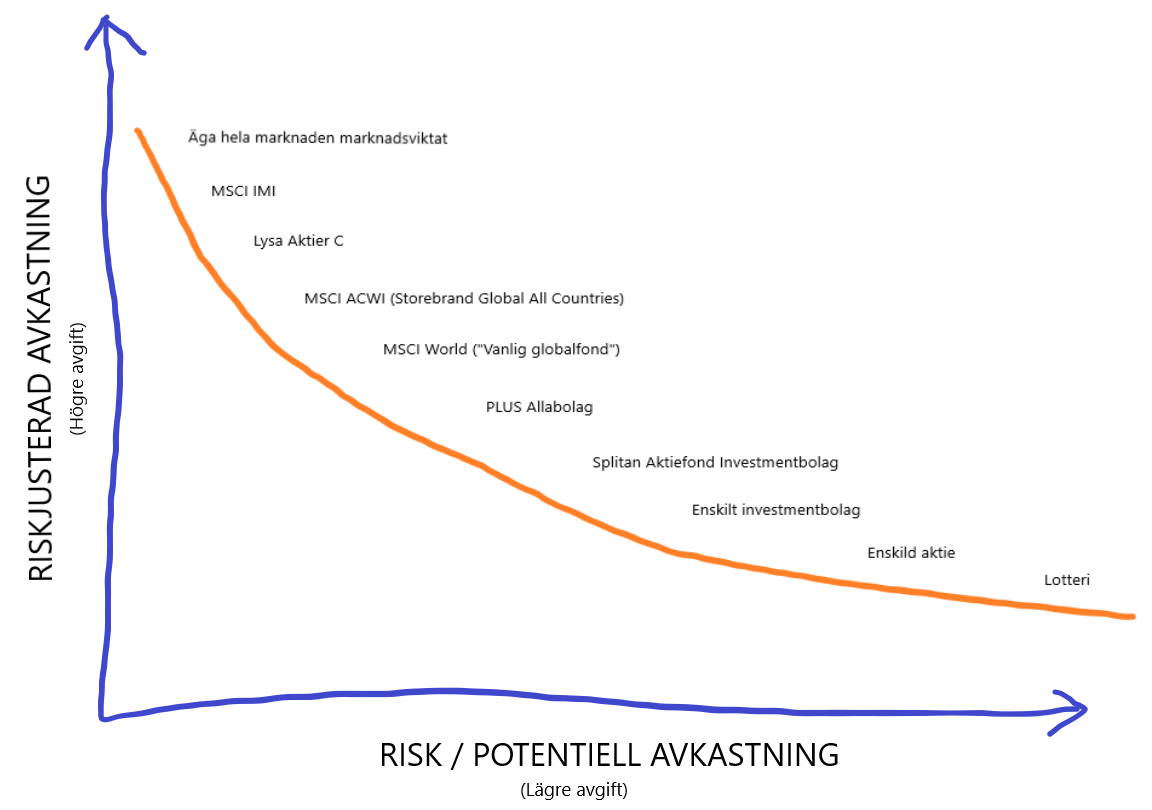

Om man ska tro forskningen, vilket var och en måste kolla upp och bestämma sig för själv, så ska Lysa Aktier C ge bättre riskjusterad avkastning än de flesta vanliga indexfonderna. Ritade en förenklad och troligtvis inte 100% korrekt och definitivt inte skalenlig bild:

Det är många som är nöjd med risknivån vid “Enskilt investmentbolag”, vissa lägger sig på “Spiltan…” osv… Vill man inte ha någon homebias så är MSCI ACWI kanske bäst (eftersom Lysa Aktier C inte går att köpa separat)

Det var lite hårt formulerat. Hänvisar till @RobertK 's inlägg ovan.

I mitt tycke så är en global Indexfond ett bra sparande. Men det är att stoppa vid västerländska large cap-bolag när forskningen säger “äg alla bolag”.

Så det var felformulerat av mig. Menar inte att man går emot forskningen. Det handlar ju mer om var man tycker gränsen för diversifiering går och mitt argument var nog mer att man ska ha väldigt mycket pengar innan det är värt att dra ned på diversifiering för att spara 0.2% i avgift.

Då det enligt mig är klurigare att stuva ihop en bra räntedel själv så kan Lysa vara bra ur det avseendet. Ju äldre man blir desto intressantare med större räntedel, lite svepande.

Men, som jag förstår det så läggs tyvärr räntedelen på ett ISK vilket jag inte gillar. Den delen hade jag önskat att Lysa hade lagt på en vanlig depå p.g.a. den lägre förväntade avkastningen jmf med aktiedelen.

Annars gillar jag inte-pilla-aspekten som kan vara riktigt bra komplement till andra banker där jag pillar enormt. Har inte själv Lysa, får se hur det utvecklas.