En lång väntan är äntligen över då det från och med i år är möjligt för oss på andra sidan Bottniska viken (eller Öresund) att investera i Lysa Fondrobot.

Upplägget är det samma bortsett från två detaljer vilket Lysa också bekräftade via sin snabba och duktiga kundtjänst:

I Finland har vi inte ISK som ni i Sverige har. Detta har Lysa svårt att göra någonting åt och till dessa delar skiljer sig upplägget givetvis.

De bakomliggande fonderna skiljer sig en aning vilket vid första anblicken inte var en så glad överraskning. Efter att snabbt ha gått genom dessa på basis av Lysas fondlistning verkar det som det enbart är den Nordiska delen som inte finns med (aktiesidan har jag gått genom).

Min fråga till er gott folk är ifall ni ser några övriga direkta skillnader mellan Lysa Fondrobot Sverige och Finland/Danmark. Vidare undrar jag ifall ni har några övriga kommentarer gällande Lysas utvidgning till de övriga Nordiska länderna (kommer avgifterna hållas samma, bättre/sämre framtida fondutbud, flera olikheter etc.).

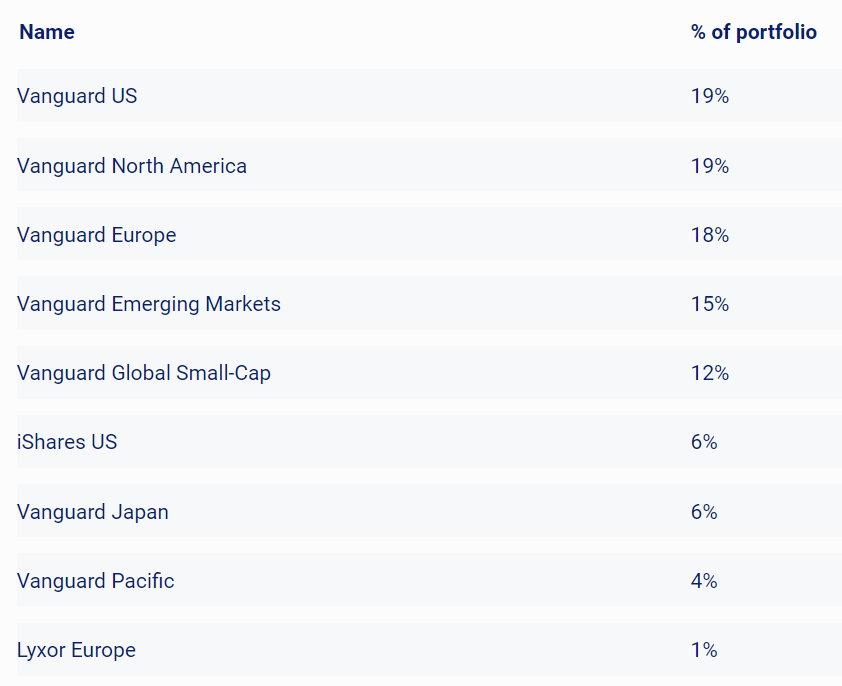

Bifogat ser ni lista på innehållet i min fondportfölj hos Lysa (100% aktier).

Tar också tillfället i akt att tacka er alla för all glädje och kunskap ni sprider här!

Och grattis till att ha fått möjlighet att investera i fonder via Lysa! Det ser ut som om du slipper de obligatoriska 20 % Sverige, som vi inte kan välja bort. Det ser riktigt bra ut!

Jag var precis i kontakt med dem och frågade gällande homebias. De hävdar att de inte hittat några bra fonder än och därför valt att inte ha med det än. Det konstiga är att man valt en rätt dålig fond i Sverige med motiveringen att man alltid kan byta när man hittar en bättre.

Jag skrev tidigare en tråd om detta. Men i kort så tycker jag att Lysa och ombalansering är något som kräver ISK eller motsvarande för att fungera bra. Bor man i Finland som jag (och är skatteskyldig där) bör man försöka undvika ombalansering eftersom det ger skattekostnader.

Nackdelen med automatisk ombalansering vid avvikelser över 3% mellan aktie- och räntedelen är att det sannolikt blir årliga skattekostnader som privatspararen kanske inte är medveten om. Detta eftersom aktiedelen förväntas utvecklas bättre än räntedelen och lysa kommer att sälja aktieandelar. Lysa försöker minimera problemet genom att insättningarna vid t.ex. månadsspar anpassas för att nå målfördelningen.

Avgiftsinformationen på lysa hemsida presenterar inte denna problematik utan anger att den totala kostnaden blir mellan 0.253-0.356%. Vilket förstås stämmer från deras sida, men inte från privatspararens perspektiv.

Har man en 100/0 eller 0/100 portfölj försvinner problemet. Men om man har sådana portföljer, så är det antagligen bättre att bara välja SPP Global och bankkonto istället.

Lysas ombalansering inom aktie- eller räntedelarna medför däremot inga skattekostnader för privatspararen som jag förstår det.

Därför rekommenderar jag att köra SPP Global med 0,31% i avgift på Nordnet istället i kombination med bankkonto. Man kan lägga till deras gratis Finlandsindexfond, en småbolags-ETF och en guld-ETF om man vill. Hittar man en billigare globalfond i Finland vore det förstås bättre, men det har jag inte lyckats med åtminstone. Länsförsäkringars globalfond är ju tyvärr inte tillgänglig.

Spontant vore det bra om man kunde stänga av ombalanseringen.

Jag läste genom tråden du skapat tidigare. Du har gjort bra research och framför viktiga poäng där. Tråden hade jag av någon anledning missat.

Vad är din åsikt gällande själva substansen i Lysa Finland? Väger kvaliteten och kvantiteten på antalet fonder ens nära upp den högre avgiften jämfört med t.ex. billigt ETF-sparande på Nordnet vilket maximalt omfattar fyra fonder (typ MSCI World 75%, MSCI World small cap 10%, EM 10% Gold 5%)?

Vi passar på att flika in i tråden och tackar dig för ett intressant inlägg. Det stämmer att ombalansering av din portfölj (om man inte har 100 % aktier eller räntor) leder till transaktioner som ska deklareras och därmed ligger till grund för beskattning. Vi informerar våra finska kunder om att ombalansering triggar skatteeffekter här: Tax information. Jag ska dock föra vidare din feedback internt och diskutera med mina kollegor och se vad vi kan göra för att bli tydligare framöver.

Om du har några konkreta förslag på var detta hade kunnat vara till hjälp på hemsidan såväl som i inloggat läge får du jättegärna dela med dig av dessa. Vi uppskattar all feedback från er och det möjliggör för oss att göra tjänsten ännu bättre.

Jag tar även med mig ditt önskemål om att kunna stänga av ombalanseringen. Men vill samtidigt göra medskicket att vi anser att den tillför ett mervärde till våra kunder även i Finland och Danmark. Detta i och med att den bibehåller din risknivå eftersom vi ser till att följa din valda målfördelning.

Hej Team Lysa, det finns ingen möjlighet att ni tar fram en fond med t.ex. 60/40 fördelning där ombalansering sker inom fonden? Förstår att man själv då inte kommer kunna ändra fördelningen, men en 60/40 portfölj känns som en vanlig fördelning som många vill ha.

Jag tycker att automatisk ombalansering enbart ger mervärde under ISK-liknande omständigheter. En viktig poäng med en fondrobot i mina ögon är att kostnaden hålls låg och automatisk ombalansering innebär “avgiftshöjningar” som är lite svår att kvantifiera. Men om någon har gott om tid får någon gärna räkna fram vad skatteeffekterna blir vid t.ex. en 60/40 portfölj med förväntad avkastning omräknat till procentenheter per år. Jag gjorde ett lite misslyckat försök i förra tråden.

För min egen del tycker jag det dessutom är enklare att tänka cash/räntor som en bestämd summa utifrån min livssituation. Så därför är jag lite tveksam till att man verkligen måste hålla en viss fördelning. Men jag vet att det förespråkas på denna blogg.

Innehållet i både aktie- och räntedelar tycker jag ser bra ut. Det är ju särskilt svårt som privatperson att få till en bra räntedel. @Ursusfiscus

Jag tycker för övrigt att Villes förslag på några blandfonder med vanligt förekommande fördelningar låter som en intressant lösning.

Upplägget i Finland (och alla länder som saknar ISK) borde vara annorlunda för att undvika detta. En massa blandfonder skulle kunna vara lösningen. Då skulle endast skatteeffekten trigga ifall man byter fördelning/risknivå.

“In addition, Lysa will charge its portfolio management fee by selling fund units at a value corresponding to the fee every sixth month and these transactions may also materialise a taxable gain or a capital loss.”

Från skattesidan. Det är ett märkligt upplägg att man måste betala skatt för att lysa ska få sin avgift. Det borde man väl kunna lösa på ett bättre sätt?

Ja, elva olika fonder med 0-100% aktier med steg om 10% skulle räcka. Kanske skulle det räcka med 20, 40, 50, 60, 70, 80, 90, 100% aktier, dvs 8 olika fonder, eftersom Lysa själva inte rekommenderar nära 100% räntor. Skulle tro att det största problemet med det skulle vara marknadsföringen, det framstår som en betydligt tråkigare produkt än en “fondrobot”.

Insåg att jag missade att svara på hela din fråga. Frågan om hur mycket det är värt att betala för diversifiering är svår och har diskuterats i andra trådar.

Jag själv kör på SPP Global i kombination med lite Nordnet Indeksirahasto Suomi som basen i månadsspar. Sen kompletterar jag med enstaka engångsköp av småbolag, guld och lekhinksköp. Jag vet att jag kan få ner årlig avgift genom att byta till exempelvis EUNL, men tycker fonder är lite enklare och slipper gärna courtageavgifter när jag kan.

I Finland kan man ombalansera på två skatteffektiva sätt:

Genom att “ombalansera via nya köp”

Köp det tillgångslaget som gått sämre på sistone

Genom att använda “den skattefria tusenlappen”

Om en skatteskyldig säljer investeringar med max 1000€ under ett kalendarår, är försäljningen skattefri. (OBS! Om man säljer med 1000,01€ är hela summan beskattningsbar.)

Kan @Lysa utnyttja dessa i Finland för att undvika skatteffekter?

Metod 1 verkar ju användas av lysa. Metod 2 däremot beror ju på eventuella andra investeringar och försäljning. Lysa kunde ju upplysa om möjligheten åtminstone.

I nuläget är det inte aktuellt att skapa enskilda fonder för olika fördelningar mellan aktier och räntor. I praktiken hade det inneburit att vi även behövt skapa fler fonder med andra populära fördelningar som du är inne på @RobertK. En av styrkorna i vårt erbjudande är våra låga avgifter. Dessa möjliggörs av att vi kan poola alla våra kunders kapital i respektive fond vilket gör att vi kan pressa avgiften ni betalar för de underliggande fonderna. Genom att skapa alltför många fonder tappar vi denna möjlighet vilket också gör det svårt att hålla kvar vår nuvarande prisnivå. Med det sagt tar vi självklart med oss er input till framtiden.

Som input till ditt tillägg ur skattesynpunkt @D.H - så håller vi med om att det inte är helt optimalt som det ser ut nu och vi arbetar på en annan lösning men kan inte utlova någon tidsram när det kan tänkas vara på plats.

Det sker i praktiken en ombalansering (utan försäljningar) när man gör nya insättningar till sitt Lysa-konto eftersom nyinsättningen görs i enlighet med din målfördelning. Sparar man därför löpande, t.ex. månadsvis kommer inte ombalanseringen att triggas lika ofta.

Om man uppfyller kraven för att utnyttja “den skattefria tusenlappen” kan det tillämpas även på vinster från överlåtelser av fondandelar hos Lysa. Precis som @D.H skriver påverkas dock den här möjligheten av de eventuellt övriga egendomsöverlåtelser som personen gör under det aktuella året och eftersom det inte är något som Lysa har kännedom om så är det tyvärr upp till varje person att se till att “den skattefria tusenlappen” utnyttjas.