Vi har redan PM’t om detta med @anon19088942 och jag tycker absolut att man ska titta på sin allokering som helhet, ej som separata portföljer eller hinkar.

Jan, jag älskar det du gör men ska citera fritt din terapeut: fyrahinkarstrategin är ett försök att lösa ett problem som inte finns på ett sätt som inte går.

Vi kan leka med portföljer, mål, periodiseringar med mera, men i slutändan har vi alla en totalallokering och det är det enda som spelar roll.

Själv kör jag 80/20’ish i det läget jag finns idag. Och bufferten ingår i den också. Jag tycker att allokeringen eller sättet vi tittar på den bör inte vara statiskt utan ska bedömas regelbundet. Tror att jag kommer att skriva om detta i en annan tråd…

Ja precis. Vi har diskuterat detta. Det är ett mycket intressant ämne.

Jag måste erkänna att jag är ganska lik Jan, med att vara konservativ och defensiv. Det har straffat sig förr, då jag envist skulle investera alla mina pengar på sparkonto och inget annat. Mycket har hänt sen dess.

Men jag kan fortfarande vara konservativ och ha svårt att släppa på räntefonderna och sparkonto. Därför är jag så intresserad av att höra vad ni andra gör och hur ni ser på risk i sitt sparande.

Så jag förstår Jan på sätt och vis, med 4 hinkarprincipen. Det är en bra start. Men har förstått med tiden, att det lätt gå överstyr med buffert på buffert och en sned tillgångsallokering.

Jag kör indexfonder som bas i mitt sparande. 80% global, 10% sverige och 10% Tillväxtmarknader.

Detta sparandet utgör ca 50% av mitt totala kapital

Dessutom har jag 2,5% placerade i en ISK med bara småbolag

Utöver det har jag ca 10% i traditionella försäkringar och ca 10% på sparkonto, resterande 22,5% är min inkomstpension.

Huset räknar jag inte in trots övervärde pga att jag måste ju bo någonstans.

Så i princip allt jag kan styra själv hamnar i 100% aktier förutom det jag har på bankkontot som jag plockar av varje månad.(min lön)

Jag är 51år och lever mitt otium nu.

Jag tycker absolut det är klokt att se över sin totala risknivå. Men det är viktigt att ha i åtanke, att man inte bör ombalansera med hela sin ekonomi.

Såhär tänker jag:

Säg att jag har två sparande. Buffert och ISK. Jag vill ha en 90/10 totalt sett.

År 1:

Buffert: 10 000 kr.

ISK 100 000 kr.

Jag månadssparar 10 000 kr i ISK.

År 2:

Buffert: 10 000 kr

ISK 220 000 kr. Men börsen har gått ner 30%. Så beloppet är 154 000 kr. Då ska jag alltså sälja av 6400 kr från ISK till buffert. Vilket innebär att jag säljer när börsen ligger på minus.

Så en liten parantes. Att total tillgångsallokering inte bör ha med ombalansering, om man månadssparar olika i tillgångarna.

Det innebär också att total tillgångsallokering inte blir statisk. Den lär väl ändras. Eller är jag ute och cyklar nu igen?

Rent spontant tror jag att det där med risk kan bli en fälla för många. Man tar för liten risk med sina pengar.

Dock är det individuellt vad man vill komma med sitt kapital.

Att bara blint titta på exempelvis teoretiska mått gällande risk kan faktiskt hämma ditt kapital från att växa.

Jag ser på hela min ekonomi, där börsen är en del, mitt företag en annan, fastigheter samt övriga investeringar en tredje osv.

Exempelvis är jag och många med mej ju exponerad mot fastighetssektorn genom min/våra bostäder så då behöver jag inte ligga lika tungt i fastighetsaktier/fonder.

Jag tror också det blir det svårt med ett teoretiskt mått. Dels för att alla är olika men också för att livet är oförutsägbart.

Jag vill troligtvis ha ett värde för att jag vill vara förberedd på det okända. Men målar nog bara in mig i ett hörn…

En lärdom jag fått från denna tråd hittills, är att många ligger på en betydligt högre risknivå än jag gör. Att det är gott nog för många, att ha en kontantdel (buffert + kortsiktigt målsparande) och sen resten på börsen med 100% aktier.

Skulle man behöva en större summa pengar i framtiden, så är det ju inget som hindrar mig från att ta 50% från aktier och 50% från ränta/kontantdelen.

Exakt. Har man olika ”hinkar” och tömmer man då tex sin mellanriskhink så blir ens hela riskprofil helt annorlunda. Förändringen kan tom vara från ”för lågt” till ”för högt” risktagande.

Med fasta allokeringen (”total return approach”) tar man ut vad behövs från vilken som helst tillgång, det finns inga tids- eller örönmärkta pengar i sparandet.

@RobertK , det ser ut som att du tittar på hela detta på samma vis som jag, dvs bufferten är bara en del av hela sparandet och inget separat nån annanstans.

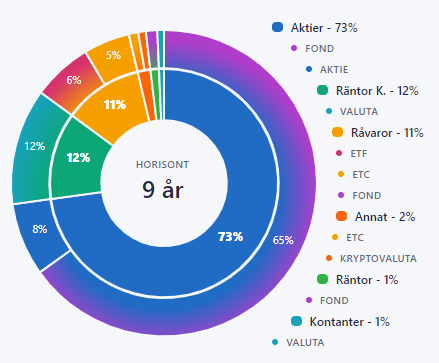

Måste dock säga att jag är lite tveksam till stora mängden av råvaror i ditt sparande…

Jag månadssparar med den ungefärliga allokeringen, jag bryr mig dock inte om någon enstaka procent hit eller dit. Råvarorna hållit sig runt 10% på sistone så jag har bara behövt fylla på aktierna. Buffertens storlek (och därmed resterande relativa andelar) justerar jag om/när en större utgift dyker upp på horisonten. Ex. så bytte jag nyligen bil, i god tid innan det så såg jag till att ha större andel i bufferten.

OK jag förstår. Så du “kompenserar” mer där det behövs?

Jag tänker att om man ombalanserar strikt enligt målallokeringen, så kan det vara att man säljer när börsen ligger minus. Framförallt om man sparar olika och har olika uttag i de olika portföljerna, se exempel.

Ett sätt att lösa det är att köpa upp den delen som ligger lågt. Istället för att sälja av den som är hög. Eller tänker jag fel?

Ja, jag justerar mha månadssparande och/eller när bufferns storlek behöver justeras pga kommande utgifter. Enligt ditt exempel så behöver du sälja av från ISK även om “börsen ligger lågt”, det gör inget… men det naturligaste är väl kanske att även månadsspara varje månad i bufferten också, om du nu vill köra en procentuell 90/10.

Så vill man följa en fast målallokering för hela sitt sparande, så bör man även ombalansera hela sitt sparande. För att bibehålla målallokeringen. Men eftersom månadssparandet och uttagen kan vara olika i tillgångarna, så finns en risk att man säljer aktier då börsen ligger på minus. Denna effekt är troligtvis inte så negativ i praktiken. Dessutom innebär det att man har mer torrt krut att köpa aktier då börsen är låg, eftersom man även räknar med hela sin kontant/räntedel inkl. bufferten i allokeringen.