Här kommer en återpostning av dagens Instagram-inlägg. Du kan vara en av dem i forumet som kan reagera på att det är förenklat, lite för positivt och för klatschigt skrivet. Du har helt rätt. ![]()

Den primära målgruppen för nedanstående bildspel är de som följer RT på Instagram, Facebook och följer forumet i oinloggat läge. Budskapet är korrekt även om än tonaliteten är en annan än gängse i forumet. Så ta tonaliteten för vad den är. Det är min intention och poängen med bilderna som är det viktiga. ![]()

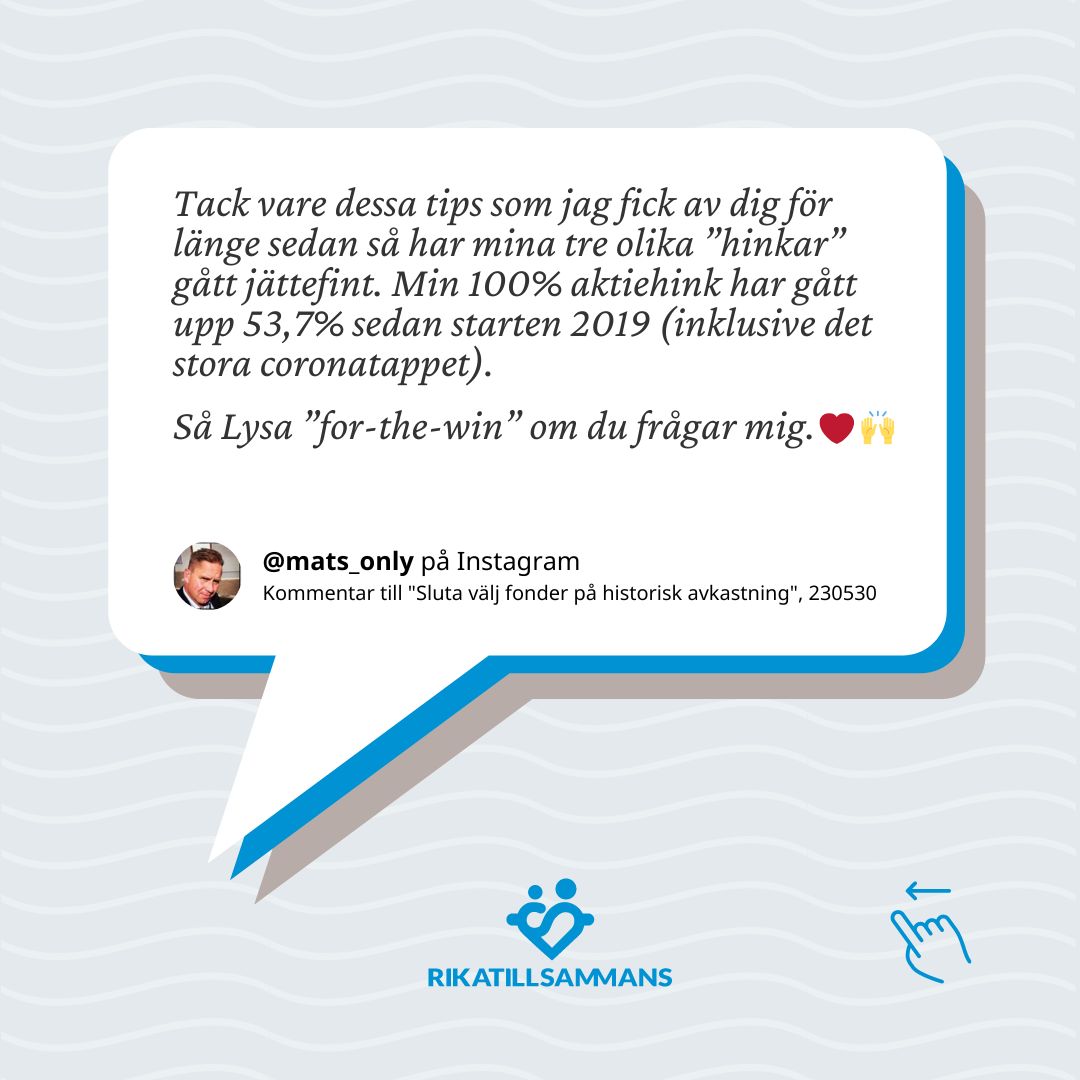

Vi fick en en jättefin kommentar av @mats_only igår som skrev:

▸ “Tack vare dessa tips som jag fick av dig för länge sedan så har mina tre olika ”hinkar” gått jättefint. Min 100% aktiehink har gått upp 53,7% sedan starten 2019 (inklusive det stora coronatappet). Så Lysa ”for-the-win” om du frågar mig. ![]()

![]() ”

”

Jag är jätteglad för hans och alla er andra som har fått bra avkastning från indexfonder och fondrobotar. Men som nörd och vän av ordning vill jag påpeka några saker:

▸ En indexfond eller en fondrobot kommer aldrig någonsin ge dig bäst avkastning ett enskilt år.

▸ Per definition är en indexfond genomsnittlig. Den kommer alltid bara ge dig snittavkastningen för marknaden minus avgiften.

Men! Det mest fantastiska är att det är fullt tillräckligt eftersom de småsparare (och proffs) faktiskt över tid får en SÄMRE avkastning än index. Bara genom att du sitter still i båten och får en indexnära avkastning, kommer det med stor sannolikhet att gå bättre för dig än för de flesta andra.

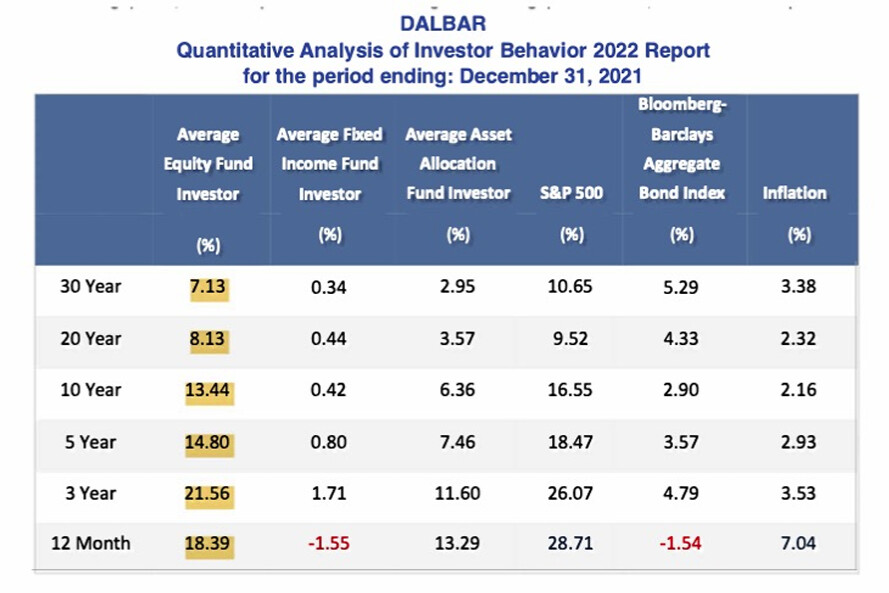

Dalbar visar varje år, i sin QAIB-rapport, att snittinvesteraren förlorar mot index över tid. De senaste 30 åren fick småspararen 6.8% per år mot index på 9.6%. Översatt till kronor och ören pratar vi 100.000-tals kronor över en sparkarriär. I vissa fall även miljoner. ![]()

Tricket är att undvika beteendemisstag som att: freaka ut i nedgång, köpa det som är hett, populärt, syns i media eller historiskt gått bra. Istället gäller: “Just. Keep. Buying.”. Fortsätt bara köp inkomstproducerande tillgångar i princip oavsett vad som händer.

Framgång kommer således inte från att indexfonder/fondrobotar nödvändigtvis är bäst eller att jag är briljant på att ge tips. Utan för att det med dessa är lättare att göra rätt och undvika de kostsamma misstagen.

Vi siktar på att vinna ![]() inte genom att vara bäst, men genom att överleva fram till målgången med vetskapen att de flesta andra kommer trilla bort.

inte genom att vara bäst, men genom att överleva fram till målgången med vetskapen att de flesta andra kommer trilla bort.

Napoleon lär ha sagt: “Ett geni är den som kan fortsätta göra det medelmåttiga även när alla andra beter sig som galningar”. Heja oss som siktar på att vara och är medelmåttiga. Medelmåttan for the win! ![]()

![]()