Jag lyssnade idag på en ekonomipodd och fick för miljonte gången höra att en avgift på +1% kan äta upp halva vinsten, eller mer, över årtiondena.

Detta förstår inte småsparare som rent instinktivt kan tycka att 1-2% låter lite.

Tanken som slog mig är att det egentligen är ganska opedagogiskt att uttrycka avgiften som en procentsats av kapitalet.

Varför måste det vara så om det bara förvirrar en stor andel av småsparare och leder till att de betalar avgifter som de inte ens förstår att de betalar?

Jag tänker att för att man ska kunna förstå kostnaden skulle det vara bättre om den ställdes i relation till värdet av levererade tjänster, precis som man gör för de flesta andra tjänster och varor.

I en fonds fall är det primära levererade värdet avkastningen.

Lek med tanken att en obligatorisk och väl synlig tilläggsinfo skulle vara hur stor andel av avkastningen som fondbolaget förväntas ta i avgifter över t.ex. en 30-årsperiod.

Jag tror att färre personer skulle köpa aktivt förvaltade fonder med +1% i avgift om det i klartext stod “din förväntade kostnad över 30 år är 50% av förväntad avkastning” eller någon annan liknande formulering, evt. uttryckt i kronor för att göra det ännu tydligare.

Gärna med en symbol/märkning som indikerar att det är dyrt, tänk cigarettförpackningsvarning men med olika graderingar beroende på hur hög fondavgiften är.

Utmaningen är att välja lämplig avkastning för att kunna räkna fram det.

Eftersom ingen vet hur framtiden blir lär man gå på historisk avkastning, i första hand för fonden och i andra hand dess jämförelseindex.

Alt. en schablonavkastning baserad på kategorisering av fonden, t.ex. efter tillgångsslag.

Som det är idag så bedriver vissa aktörer i princip rovdrift på småsparare som inte förstår.

Den primära anledningen till att de ens får och behåller dessa kunder är för att kunden inte förstår kostnaden.

Jag tycker att det är en helt orimlig situation som hämmar konkurrens och missgynnar småsparare.

Vi har ju fått lagstiftning där t.ex. lån måste visa effektiv ränta och räknexempel på hur mycket lånet kommer att kosta i kronor.

Samma sak med fondavgifter där fonderna numera måste redovisa totala avgifter.

Kan det vara dags för något liknande även för fonder?

Finns det något annat sätt än ovan att göra det enkelt för vem som helst att förstå direkt vad produkterna faktiskt kostar i längden?

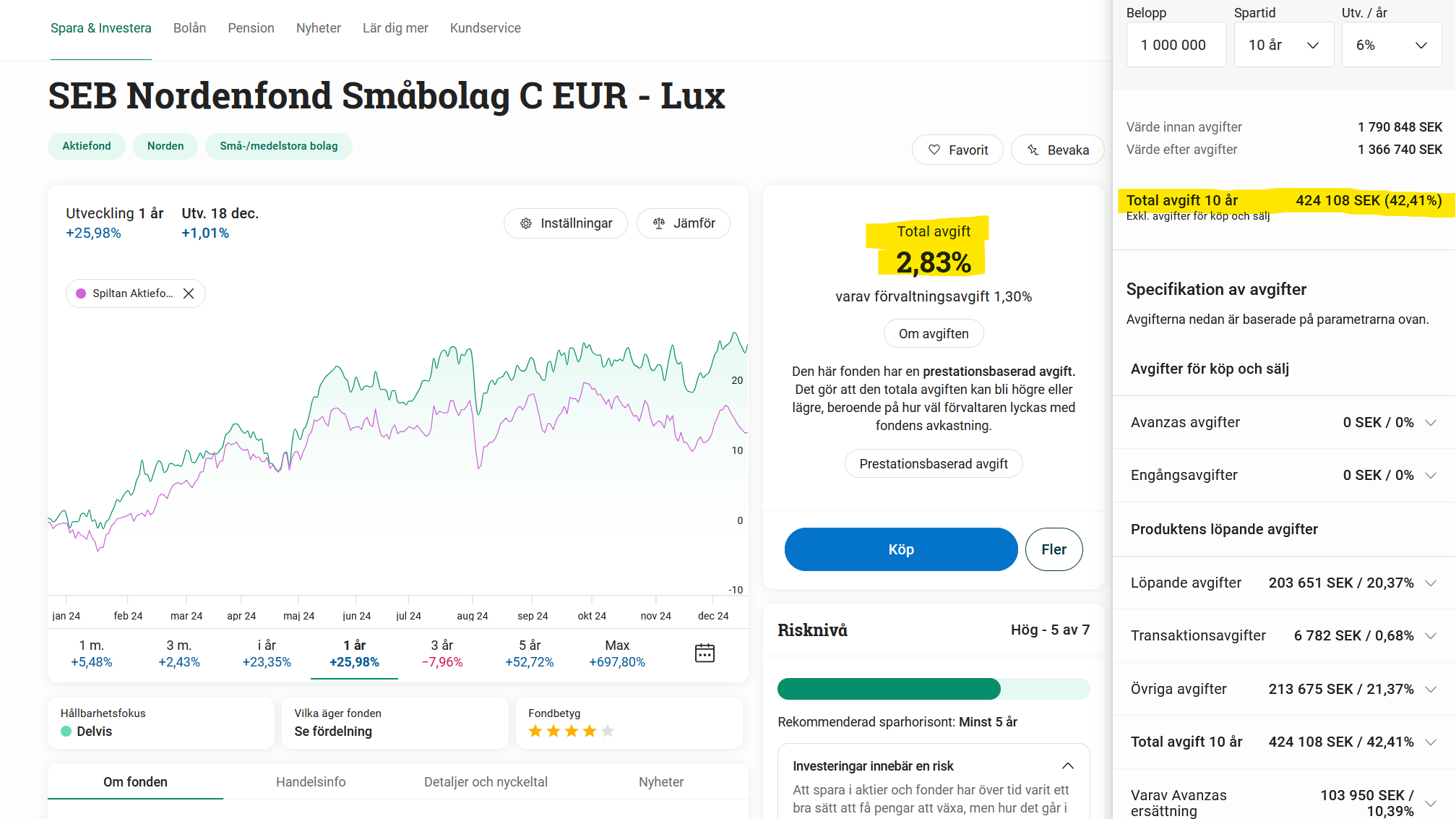

Nu när jag kollade ser jag faktiskt att Avanza har en sådan räknare men den går bara upp till tio år vilket jag kan tycka är lite för kort för att verkligen visa effekten, dessutom har inte alla banker denna funktion.

Den är också lite gömd då man får klicka sig in på den, i listorna presenteras bara avgift som andel av kapitalet.