Värt att notera är att indexfonder hade ett fortsatt stor intresse hos fondspararkollektivet. Sedan 2010 har trenden varit stark och en klar majoritet av nysparandet skett i indexfonder. Indexfonder har attraherat hela 353 miljarder kronor, medan aktivt förvaltade fonder noterat blygsamma 14 miljarder kronor i nettoinflöde.

Den starka spartrenden för indexfonder stärktes under 2022 med ett nettoinflöde på 44 miljarder kronor samtidigt som aktivt förvaltade fonder såg ett nettouttag på 41 miljarder kronor.

Aktiv förvaltning tappar mark | Placera

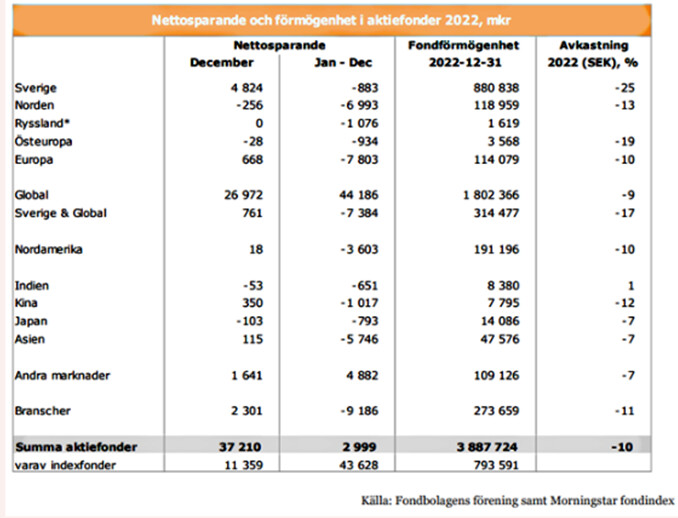

Det är positivt att indexfonder växer, men om vi tittar på den totala fondförmögenheten 2022, dvs hur allt kapital är placerat (se längst ner i tabellen), så är fortfarande drygt 80% placerade i aktiva fonder så förvaltare, fondbolag och institutioner fortsätter att tjäna stora pengar på ofta usla produkter.

Under förra året var det en förskjutning på ungefär 2% till indexfonder om jag räknar rätt (en swing på 85 miljarder). Detta tror jag skulle vara betydligt mer, om gemene man hade mer information.

Här är ett förslag för @janbolmeson och andra oberoende aktörer att driva opinion för som verkligen skulle kunna göra skillnad:

Varje år borde banker och andra förvarande institut vara tvungna att skicka en översikt med följande information för att skapa transparens och enkelt möjliggöra byten för de som vill:

- Total avgift som betalats för respektive fond det senaste året och totalt under innehavstiden

- Utveckling per fond jämfört med relevant index senaste året och totalt sedan första köp (eller längsta tillgängliga tidsperiod)

- En lista på tillgängliga indexfonder inom samma kategori hos den egna banken (eller varför inte även hos andra institut om banken inte erbjuder relevanta indexfonder för att öka konkurrensen!)

- Total avgift för jämförbara indexfonder

- Hur stor den ackumulerade avgiftsskillnaden är 5, 10 och 30 år och vad det innebär i förmögenhetsskillnad givet 7% årlig snittavkastning på avgiftsskillnaden

- En blankett och svarskuvert med en lista på nuvarande fond och alternativ att byta till (plus länk till samma information på bankens hemsida)

Man kan säkert förenkla och omformulera dessa punkter, men jag tror ni förstår vad jag menar.

Jag tror som sagt att väldigt många fortfarande inte förstår hur stor skillnaden kan vara i avgift och förlorad avkastning. Sparekonomerna hos nätbanker, banker och försäkringsbolag har uppenbara intressekonflikter i detta och har oftast ‘balanserad’ information, så jag tror det är därför inte detta redan drivits hårt.

Många kunder har under åren om inte blivit aktivt vilseledda, så åtminstone inte fått objektiv information om olika alternativ. Jag tycker detta behöver ändras, och att en förmögenhetsförskjutning borde ske från fondbolag och institut, till spararna. Just nu är alltså över 3000 miljarder investerade i aktiva fonder, så det är extremt stor potential för sparade avgifter och färbättrad avkastning vi talar om.