Det där ser väl ungefär ut som man hade kunnat förvänta sig av slumpen? T ex om jag hade fått gissa skulle sommaren gå sämre än hösten för på sommaren är man ledig, och december skulle gå dåligt för då ska man konsumera inte investera, och januari bra för då kommer nya löften och satsningar, men typ inget av det verkar stämma.

Ja, man ska verkligen inte basera en strategi på det där, och det kanske är så att min tabell gör mera skada än nytta… Kan vara intressant att se dock.

Om det är slump eller om det är så att folk tar ut pengarna inför sin semester kan jag inte svara på. Kanske till och med är så att det historiska beteendet uppfyller sin egen “profetia” eftersom det historiskt gått dåligt under sommaren. När jag forskade lite i “säsongsmönster” så verkar det som om den dåliga säsongen har förskjutits lite under historiens lopp och att det sker tidigare och tidigare. Men som sagt, många har försökt tajma marknaden… Få är de som lyckas.

Lite läskiga siffror.

Dilemna: Hade tänkt investera en del denna månaden.

Om jag avstår är det väl typ försök med att tajma marknaden?

Inte lätt.

Är det inte alla stimulanscheckar som investeras ihop med att folk flyr undan räntor?

Vore intressant att se hur stort utflödet är från räntemarknaden.

1 gillning

Kanske det. Följdfrågan är då, vem är det som sålt de positioner som köpts via aktiefonderna?

The million dollar question. Tyvärr kan vi inte förstå det via den data som BoA publicerade.

Blir lite förvirrad av rubriken och underrubriken, Är det Stocks eller global equity funds grafen visar?

Om det är global equity funds dvs fonder det handlar om. Kan det vara en omfördelning som har skett dvs att folk säljer av sina innehav i aktier och andra tillgångar för att köpa fonder istället?

Lagom kul att suttit på åskådarbänken sen man brände sig 2020. Tar verkligen emot att gå in igen nu men samtidigt så undrar man vad som skulle kunna utlösa en rekyl? Risken finns ju också att corona begränsningarna fortsätter i några år till och att USA fortsätter med “stimmies”. SPX ligger ju på P/E 42 nu och rekordet är väl 124 och rekord är ju till för att slås.

Toni -

Reflektera över vad som gjorde att du drog dig ur marknaden? Helt fel riskprofil kanske?

Det är liksom det här som är problemet, man går ur och tänker att man ska tillbaks in igen när det lugnat ner sig. Men när ska du gå in igen? Letar man kommer man alltid hitta någon anledning att inte gå in igen.

Värt att komma ihåg är att det mesta som skrivs negativt upplevs som vettigare och klokare än när någon skriver optimistiskt.

Från Morgan Housels förnämliga bok The Psychology of Money

Optimism sounds like a sales pitch. Pessimism sounds like someone trying to help you.

3 gillningar

Jag skulle säga att detta helt beror på din sparhorisont och inte vad marknaden är värderad till idag. Har du lång sparhorisont, 8+ år, så är det alltid rätt lägge att ge sig tillbaka in i börsen.

Däremot så är frågan hur du ska kunna bygga en portfölj som inte ger dig panik igen vid nästa krasch, för det kommer komma en krasch inom de närmaste 8 åren.

En fråga såhär, varför köra på all-in i aktier eller noll i aktier? Kanske bättre att ha en traditionell portfölj där du blandar aktier och räntor? Med lite guld på toppen?

Själv har jag pengar både på börsen och på räntekonto, helt enligt 4 hinkarsprincipen. (Dock har jag inget guld.)

3 gillningar

Hej,

Nej. Jag körde på permanentportföljen men när allt såldes av samtidigt så fick jag panik. Folk sökte sig till likviditet oavsett tillgångsslag. Det var en rätt unik börskrasch 2020. Det är ju lite som bostadsmarknaden. Det var ju många som ville paniksälja sina bostäder i början av 2020 och det var nog få som hade trott i Mars 2020 att 2020 skulle bli en av dom bästa åren någonsin för bostadsprisutveckling men #AlltLättEfteråt.

Jag är fortfarande osäker på långa räntors, dels för att jag inte vet riktigt till 100% hur dom fungerar mer än att dom ökar i värde när räntan går ner och tvärtom när räntan går upp. Guld är ett tillgångsslag som jag också börjar känna mig osäker på. Allt fler går över till Bitcoin eller annan crypto. Det är få som pratar om guld.

Det jag lärt mig ur den senaste krisen att svenska bostäder fortsätter vara den i särklass bästa riskjusterade investeringen för wealth preservation utan att behöva leva med någon volatilitet.

1 gillning

Såg ni nyheterna från Avanza? Över 150 000 fler kunder på ett kvartal… och över 30 miljarder in på börsen i nettoinflöde. Allt sedan årsskiftet. Köpfest även här. Men vad händer sedan? Börjar bli nervös själv…

2 gillningar

Var kommer pengarna ifrån? Vi har inte fått stimmies på samma sätt.

1 gillning

Kanske beror på att osäkra tider gör att fler vill spara, och ränta på sparkonto är inte så attraktivt. Sedan att konsumtion ändras pga omständigheterna. Exempelvis resepengar sätts i fonder istället (antagligen utan att de vet om riskerna).

1 gillning

Full förståelse, detta är det läskiga med börskrascher - för allt går mot samma korrelation. Under denna krasch så ville alla ha likviditet. Brukar väl i.o.f.s. oftast vara så.

Allt är som du säger lätt i efterhand, vi tenderar att konstruera komplexa historier (som ibland är helt fel). Detta gör också att man kanske tänker “Nästa krasch så går jag in med belåning när det gått ner 30%”. Men ingen krasch är den andra lik.

Sen har jag problem med det argumentet - för kör man inte med belåning idag varför ska man göra det vid en börskrasch?

Det är och kommer aldrig vara lätt att investera. Detta är väl också priset man betalar för riskpremien med exempelvis aktier.

Volatilitet - De flesta människor hade nog varit betydligt bättre investerare om de fick sin kontospecifikation max någon gång per årtioende eller inte alls. Det är ingen som ringer mäklaren varje dag och ber om en ny värdering. Hade man fått en värdering varje dag på sin bostad och den hade gått upp och ner som en jojjo hade man nog sagt, nej nu tar vi en hyresrätt.

Det finns mängder av artiklar kring långa räntor, men man kan kort och gott säga att ju längre tidshorisont på underliggande obligationer i räntefonden desto större känslighet mot stigande och sjunkande räntor. Sen om räntan är 2% idag och stiger till 3% så får det en högre påverkan än om räntan är 10% och stiger till 11%. Inte helt intuitivt och lätt att förstå jämt.

Kanske bör man också försöka sätta sig in mer i innehaven, varför man har dem och tror på dem. För jag tror inte att man värdesätter något som man inte förstår och har satt sig in i. Jag menar inte att man måste förstå alla ingående delar i detalj, men att förstå varför är en viktig punkt. Det blir mer att man äger denna kunskap och kanske håller i den hårdare vid nästa storm.

Som med ett träningsschema som du inte tror på kommer du inte heller följa när det blir motigt. Hur många börjar träna, det går bra (honeymoonfasen) för att sen vid första riktiga motgången så ger man upp.

ping @janbolmeson - Hur går det med träningen?

Som om jag förstod dig rätt - Guld och långa räntefonder är något du är osäker kring. Om vi funderar lite på det. Det kanske inte var superkonstigt att du då sålde ut? Sen följde övrigt med i bara farten. Det är så jäkla lätt att vara efterklok nu, men du lärde dig sannolikt något om dig själv som person här.

Hoppas du tar allt som välmenande ord, det är absolut ingen kritik. Jag vill hjälpa till!

3 gillningar

Tjena @ramagon!

Ser det absolut inte som kritik men även om så vore fallet så förtjänar jag det så länge den är konstruktiv och jag kan lära mig något på det Håller helt och hållet med dig om att man hade varit en bättre investerare ifall man inte hade haft tillgång till sitt konto på X antal år men det förutsätter att man inte vill ombalansera, saknar kontrollbehov, har starkt psyke och kan överlåta deklarationen åt någon annan typ. Jag hade läst att den portföljen har låg volatilitet och att draw downen var lägre än det den var i Mars 2020. Fick panik och sålde aktiedelen men behöll guld och obligationer. Initialt fick jag igen förlusten i aktiedelen genom att obligationsdelen ökade i värd samtidigt som SEK försvagades p.g.a. risk off. Guldet gick också bra i början men nu har ju obligationsdelen producerat en förlust för mig samtidigt som jag inte köpt tillbaka aktierna.

Tankarna som går nu med 60% aktieuppgång och 20% prisuppgång på bostäder är FOMO helt klart. Sen hör man bekanta prata om att nu kommer hyperinflationen och dom med bostadslån och aktier kommer vara vinnare. Allt det du sparat hittills i SEK kommer bli värt 0. Köp bostad och låna till max för det kommer bara gå upp nu. Nu tar det dock emot för mycket för mig att gå in på marknaden igen. Får se hur jag gör. Lättast är helt ärligt att bara köpa en bostad och aldrig spara pengar. Då har man inga problem eller ångest. Ligger ju trots allt i statens intresse att svenska folket är kreditvärdigt för annars faller korthuset. Att någon förlorar ett överskott i aktier är inte jätteintressant för finansinspektionen, Riksbanken eller politikerna.

Nja, så speciellt unik var den inte - se denna tråden med lite statistik. Snarare väldigt lik krascherna 1987, 1990 och 1998 ![]()

1 gillning

Hej @JFB!

Intressant tråd. Var är diagrammen hämtade ifrån?

Det är väl rätt unikt ändå om top to bottom varar i 1 månad kontra medianen som ligger på ca. 15?

Det var nog mediansiffrorna jag var inställd på utan att analysera normalfördelningskurvan så noggrant så kanske därför det inte gick så bra.

Hur gick det för dig och vad är dina tankar framgent?

Vet du om det finns liknande diagram att tillgå när det gäller bostadspriser? Egentligen är det inte jätteintressant att titta på bostadsprisutveckling dom senaste decennierna när vi haft en ränte bullmarket utan mer hur det såg ut förra gången vi var i liknande situation med i princip nollade räntor och vad som hände därefter i prisutveckling samt hur lönerna och inflationen utvecklade sig under samma tidsperiod.

1 gillning

Diagrammen har jag själv gjort baserat på S&P500 graf som gick tillbaka ända tills dess början. För Stockholm så refererar jag till Henning Hammar.

Jag tycker inte att Corona kraschen är inte så unik.

Som sagt 1987, 1990 och 1998 var ungefär i samma paritet och med liknande kort tid mellan topp-till-botten och topp-till-ny-topp.

Det gick bra för mig. Jag förstod i mitten av Feb att det skulle bli en pandemi. Jag hade ett informationsövertag men det var nog mer baserat på tur pga erfarenheter som råkade passa situationen. Jag sålde av hälften av innehaven och fick sedan kämpa för att hinna in igen under våren/sommaren. Det gick en del plus men var inte värt det. Kunde lika gärna gått åt andra hållet med lite otur.

Det var på samma sätt för mig i finanskrisen. Så det jag bestämt mig för, mycket tack vare RT och 4 hinkars principen, är att se till att ha rätt exponering från början och rida ut krascher, samt att allltid ha lite torrt krut att investera när det smäller. Att inte tajma marknaden helt enkelt utan att ha rätt aktieandel så att säga ![]()

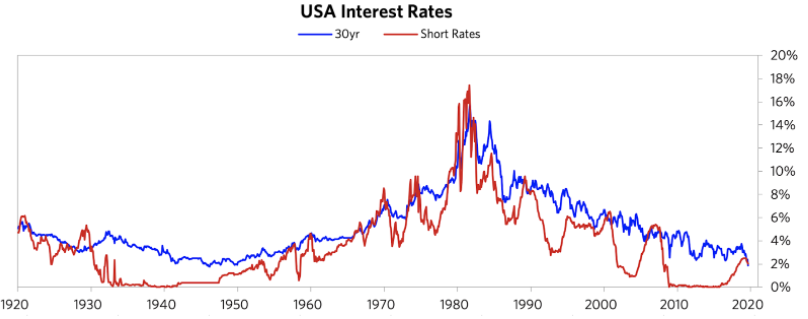

När det gäller bostadspriserna, ränta och inflation så är nog problemet att de cyklerna ännu längre - många årtionden - så svårt att få vettig statistik. En del kan man hitta kanske på länken nedan - åtminstone relativ värderingar för USA.

Problemet är att vi aldrig tidigare i historien haft nollränta så jag är tveksam till om historien kan ge några ledtrådar hur det gått tidigare.

Jag tänker med bostad, lån och räntor som med börsen. Att ha rätt bostadsexponering dvs den bostaden vi behöver med den belåning och räntestruktur så vi kan klara olika scenarier. Att inte spekulera för eller emot det ena eller andra utan se till att vår situation är trygg … det handlar trots allt om ens tak över huvudet. På börsen undviker jag fastighets sektorn (utanför det som finns i index) eftersom vi har tillräcklig exponering mot fastigheter med boendet.

1 gillning

Ser dock ut som att vi haft liknande räntenivåer tidigare. Hittade denna kurvan på bridgewaters hemsida. I så fall hade vi bearmarket för räntor från slutet av 40 talet till någon gång i mitten av 80 talet och sedan bullmarket igen. Nu är dock många inställda på this time is different och att vi kommer att ha låga räntor för evigt för att vi inte har råd med något annat. Eller så låter man hög inflation och nominella löneökningar ta hand om skuldnivån innan räntorna tillåts slå igenom med sin fulla kraft?

Kul sida med longtermtrends. I princip allt pekar på en kraftig övervärdering av marknaden, i alla fall mätt i FIAT valuta.

Investerar du enligt permanentportföljen ( = rikatillsammans) i en av hinkarna nu? Får vi en bearmarket på långräntorna lär ju den inte gå så bra dom kommande decennierna, tror jag.

**Vad kör du för %-uell aktieexponering nu?. Nästan alla mina vänner klarade av att tajma perfekt nu senast. Sålde när dom hörde att Italien fått viruset och köpte tillbaka i April för allt man hade. Känns nästan som att dom också hade ett informationsövertag och visste att denna krisen skulle vara över inom en månad. Nu kan dom ju sälja och casha huset som dessutom också stigit med 20% ![]()

Kan du skicka länken?

Stämmer med min bild att förra ränte cykeln var upp från 40 tal efter WW2 fram till 82 och sedan ner sedan dess. Så cirka 40 års cykler. Men om det blir så framöver, gud vet ![]()

Jag hade dock för mig att räntorna efter WW2 inte var på noll men kanske Bridgewater plottat reella räntor, alltså efter inflation? Därför intressant att se vad för data det är

Jag håller med att det känns osannolikt att räntor fortsätter ner. Att de blir negativa kan ju få stora konsekvenser speciellt om det trycks ut till privatpersoner (vem vill ha pengar på konto om det kostar varje dag, vilket kan leda till stora uttag med bankproblem som följd)

Traditionellt har stater löst sin skuldsituation genom ”financial repression” dvs lägre räntor än inflation. Drabbar såklart sparare men urholkar skulderna rätt effektivt.

Ja jag kör en RT portfölj trots långränte delen. Bär mig emot men den är byggd för att hantera olika miljöer så då ska jag ju inte tafsa på den för att jag tror att en viss del ska gå dåligt. Så den för köra.

Aktieandel för oss som snart ska leva på pengarna är drygt 40% på totala kapitalet men då räknar jag in allt inkl bostadsvärde, inkomstpension mm.

Ja man kan tajma marknaden både en och två gånger men om man ska vara ärlig är det ändå bara tur att man lyckas. Corona kunde ju också inte tagit fart (tex om väst stängt ner som Kina i 2 månader för det har varit normal där sedan i somras) och det kunde också blivit mycket mer långvarig (om högre dödlighet, snabbare mutationer etc). Jag hade tur att komma ur både före finanskrisen och Corona men jag gick aldrig helt ur eller helt in för den delen heller. Jag tar mindre steg. I Corona halverade jag innehaven snabbt och stegade sedan in igen. Men det är svårt och för mycket vånda eftersom man ska ha rätt två gånger. Ju äldre man blir desto mer behöver man bevara kapitalet för man har inte tid nog att börja om, om det blir helt fel.

Framöver håller jag mig till att unna mig att ta hem lite vinster efter stora uppgångar tex en 90/10 kan få variera från 70/30 till 100/0 beroende på hur jag ser vinster och värdering. I normalfallet låter jag detta ske i 3-4 steg upp och ner för att inte hamna fel tajmingmässigt. Kanske lite motstridigt men så löser jag behoven med min profil, även om vinsthemtagningar också är en form att tajming. So be it ![]()