Hej.

Månadssparar i indexfonder och har börjat snegla lite åt att börja använda mig av lite hävstång via Avanza. Just nu erbjuder de 1,99% ränta för belåning om Max 10% av portföljen. Denna belåning hade jag då tänkt att köpa ännu fler indexfonder av.

Till min fråga som möjligen är dum men iaf. När anser ni att man ska ta in belåning? Alltså vilket värde bör portföljen uppgå till i absoluta

Det spelar ju ingen roll egentligen, men att låna 100kr när man har 1000 kr i fonder gör ju ingen större skillnad. Oavsett blir hävstången samma (i procent). Sedan tror jag att minsta lånebelopp är 25 000, så man måste ha ett visst innehav för att kunna få värdepapperskrediten.

Tänk också på att du får låna mindre när ditt innehav sjunker i värde. Så vill du hålla dig inom 10% ska man låna lite mindre än det, annars kan man hamna på 3,79% ränta. Man vill inte sälja när börsen går ner för att minska belåningen.

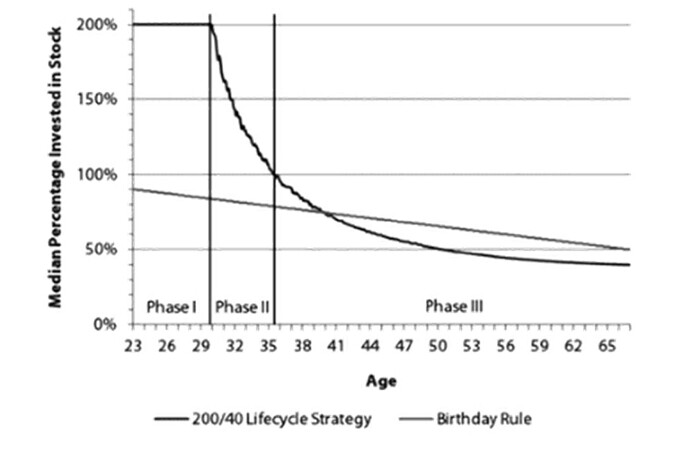

Rent teoretiskt så vill man ha som högst hävstång i början av sparkarriären, när ens sparhorisont är lång och ens månadssparande är relativt stort sett till portföljen, och sedan gradvis trappa ned.

@janbolmeson pratar om det här i ett avsnitt. Även om han sen säger att det i praktiken kanske inte är optimalt med högre hävstång för en nybörjare.

Bara så du inte lurar dig själv: Du kan inte få en lägre nettoskatt (skattelättnad) genom att låna pengar (eller jo det kan du om du får lägre avkastning är räntan, men då går du back totalt och har gjort en förlustaffär).

Ja, det är därför jag gör dig uppmärksam på att du tänker fel i varför belåning är användbart.

Nollläge

Ursprunglig kapitalinkomst 100000

Skatt 0.3 * 100000 = 30000

Netto på sista raden: 100000 - 30000 = 70000

Belåning 150000 till 2% som avkastar 3%

Ursprunglig kapitalinkomst 100000

Ny kapitalinkomst 4500

Räntekostnad 3000

Skatt 0.3 * (100000 + 4500 - 3000) = 30450 (dvs mer skatt att betala)

Netto på sista raden: 100000 + 4500 - 3000 - 30450 = 71050 (men vi gick plus ändå)

Belåning 150000 till 2% som avkastar 2%

Ursprunglig kapitalinkomst 100000

Ny kapitalinkomst 3000

Räntekostnad 3000

Skatt 0.3 * (100000 + 3000 - 3000) = 30000

Netto på sista raden: 100000 + 3000 - 3000 - 30000 = 70000

Har du ingen ursprunglig kapitalinkomst så flyttas bara underskottet inom kapital över till inkomst av tjänst och ger skattereduktion (i folkmun räntavdrag) med precis samma slutresultat på nettot (men har du ingen kapitalinkomst till att börja med, och lyckas få underskott inom kapital efter belåningen så betyder det att du gått back på belåningen)