Angående värdepapperskrediter för att skapa hävstång, jag är ny på forumet så vet inte om detta har diskuterats flitigt tidigare, i så fall rikta mig mot en bättre tråd.

Är intresserad hur ni tänker kring detta, jag har gjort en räknesnurra som använder denna hävstång och resultatet är lite kul att titta på.

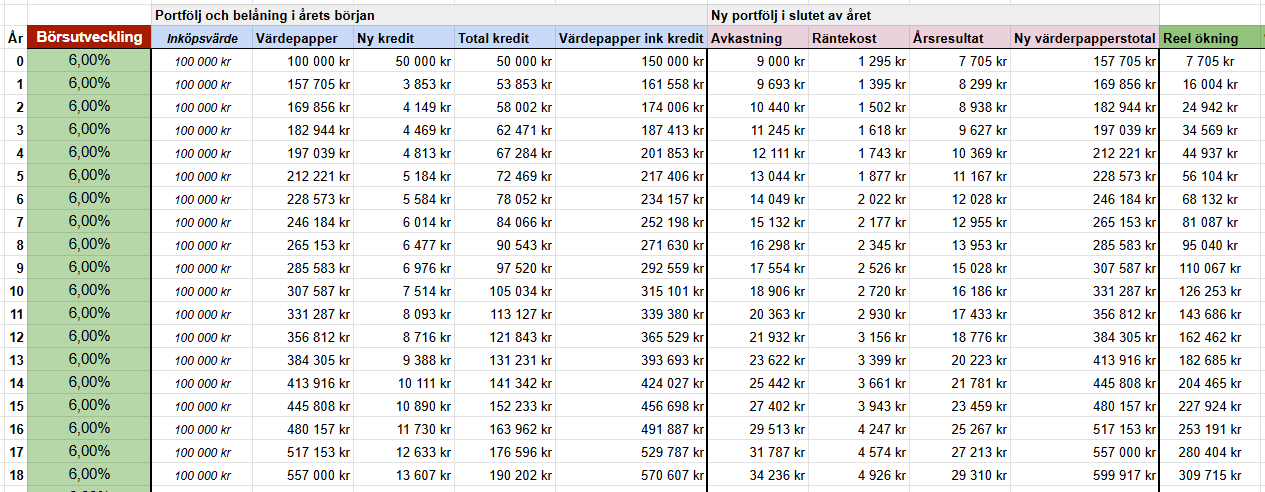

Antar startvärde i din portfölj 100 000 kr.

Du lånar max 50% på en ränta 3,7% (Avanzas siffror), portfölj nu värd 150 000 kr.

Antar börsavkastning 6%.

Efter ditt första år får du du en avkastning 9k och räntekostnader ca 1,3k (detta antar ränteavdrag 30%) för ett totalt netto ca 7,7k.

Detta ger i sin tur nästa år dig möjlighet att låna ytterligare 50% på din vinst 7,6k, så du har nu en totalt värde ca 162 kkr. (150 + 7,7 + 0,5*7,7).

162k ger år 2 ett netto på 8,3k och på det viset fortsätter karusellen.

Efter säg 18 år (vi tänker att du barnsparar) så har med detta upplägg ca 305k eller endast 203k beroende om du använder hävstång på detta vis eller inte, alltså upp 50%.

Skillnanden ökar mer om vi modellerar med att man också årligen sätter in nya egna pengar osv. Vill ni ha några konkreta räkneexempel så skriv kan jag göra det.

Har funderat att ta mer hävstång på detta vis, men skulle vilja höra hur ni har resonerat.

Vad är frågan? Ja belåning ökar förväntad avkastning, och används av många här. 50% belåning är dock väldigt aggressivt och kan ge dig en dyr situation när börsen tappar 30-40% på kort tid.

Jag (m.fl) kör 30-35% hävstång på i princip allt mitt kapital, men då med en portfölj med betydligt lägre risk för stora drawdowns, se Jakten på den “ultimata” allvädersportföljen.

Här finns lite bra information på Avanza om hur deras privatsparare använder belåning

Genomsnitt 16%, median 9%. Över 25% skulle jag säga är våghalsigt på en ren aktiebaserad portfölj, men vi har alla olika förmåga att kunna hantera risken, och vilja att utsättas för risken.

Hur många av deras kunder som faktiskt använder belåning känner jag inte till, tror dock att vi här är överrepresenterade i utnyttjande av belåning.

Om vi ska prata både äpplen och päron så har väl många en indirekt hävstång i sina skulder (bolån) samtidigt som de investerar kapital på börsen. Det är nog få som känner till begreppet hävstång överhuvudtaget

Jag har kört belåning i många år, men till skillnad från dig är det inte avkastningen jag räknat på utan snarare riskerna. Har därför valt en belåning som inte är i närheten av 50% utan snarare runt 10%. Där finns också utrymme för att tillfälligt vid en börskrasch kunna pytsa in mer pengar (upp till 20-25%) när det är billigt. Det gjorde tex under coronakrisen vilket var en bra affär (som förvisso kunde blivit ännu bättre ifall jag hade lite mer is i magen och varit lite mer aggressiv).

Nu känner jag inte alls att jag hänger med. Vad menas med belåning? Vad belånad? Eller är det ett blancolån? Och detta med hävstång har jag aldrig fattat heller..

Ja, att du lånar pengar för att investera. Det kan vara ett blancolån, eller så kallat värdepapperslån där du har dina investeringar som säkerhet (väldigt enkelt att göra på Avanza och Nordnet) eller det vanligaste att man har bolån samtidigt som man har pengar på börsen (dvs du väljer att inte amortera utan istället investera, vilket ger samma effekt som att låna).

Hävstång är bara ett namn på att använda belåning.

Du lånar med din portfölj som säkerhet och kan därmed få väldigt låg ränta.

Däremot kan räntan snabbt sticka iväg om din säkerhet utvecklas åt fel håll.