Effekten Av Månatliga Insättningar

På forum som detta hör vi ofta talas om tumregler som “aktiemarknaden avkastar i genomsnitt 8%” och “man får räkna med 50%-iga nedgångar då och då”.

Men hur påverkas en portföljs utveckling om vi också räknar med månatliga insättningar?

Låt oss börja med ett räkneexempel:

Startsumma: X kr

Månadsinsättningar: 5000 kr

Börsens utveckling: 50% krasch, följt av 6 månader sidleds, följt av 50% uppgång.

Slutsumman = (X kr startsumma * 0.5 + 5000 kr * 6) * 1.5

| Startsumma |

Totala insättningar |

Total slutsumma |

Avkastning |

| 5000 kr |

35 000 kr |

48 750 kr |

+39% |

| 50 000 kr |

80 000 kr |

82 500 kr |

+3% |

| 500 000 kr |

530 000 kr |

420 000kr |

-21% |

| 500 000 kr |

Inga månadsinsättningar |

375 000 kr |

-25% |

Så trots att underliggande aktiemarknaden betedde sig exakt lika för alla portföljer, så skiljer sig alltså avkastningen väldigt mycket åt.

Ju större månadsinsättningarna är relativt till portföljens storlek, ju bättre avkastning.

Detta för att procentuellt större insättningar minskar urholkningseffekten som sker vid stora nedgångar.

Vi kan också simulera effekten.

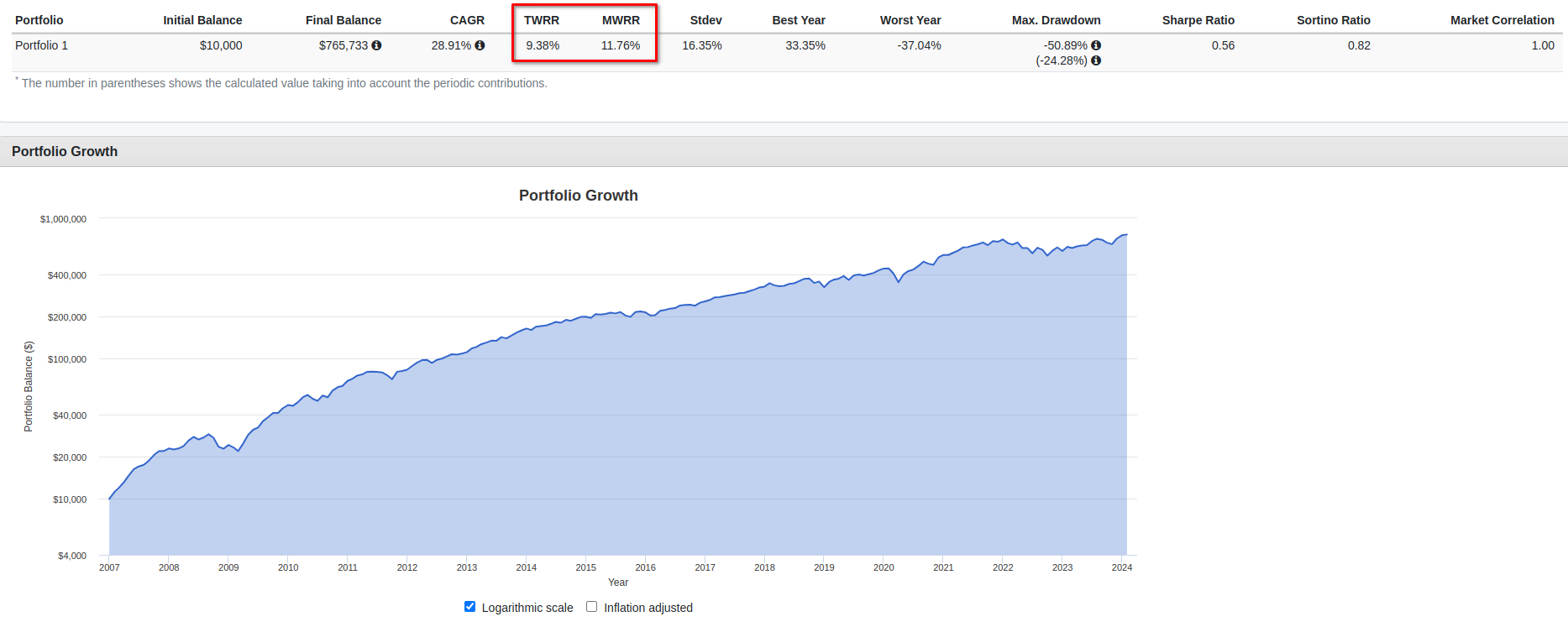

Säg att vi investerade $10,000 i en aktiefond år 2007 (strax innan Finanskrisen) och höll pengarna fram till nu, vilket avkastning hade vi fått?

Och vilken avkastning hade vi fått om vi också hade en månatlig insättning på $1000 som dämpade fallet under finanskrisen?

Utan påverkan av våra månatliga insättningar så hade aktiemarknaden en avkastning på 9.38% per år (TWRR = Time-Weighted Rate of Return).

Med den volatilitetsdämpande påverkan av våra månatliga insättningar så fick vi en avkastning på 11.76% per år (MWRR = Money-Weighted Rate of Return).

Största nedgång minskade också från -50% till -25%.

Slutsats: Ju större ens månatliga insättningar är relativt till portföljens storlek, ju större risk kan man ta,

för de månatliga insättningarna hjälper till att dämpa fallen och öka den geometriska snittavkastningen.

Problemet är väl beteendeaspekten, där man inte vill rekommendera hävstång och mer riskabla aktier till nybörjare, men rent matematiskt talat så är det i början av sparkarriären som man bör ta störst risk (eller när ens månatliga insättningar är relativt stora till portföljens storlek).