Imorgon kommer @Jonas-Opti på besök och jag tänkte höra om ni har någon fråga som vi ska ta upp med honom kring indexsparande, Opti eller något annat? ![]()

1 gillning

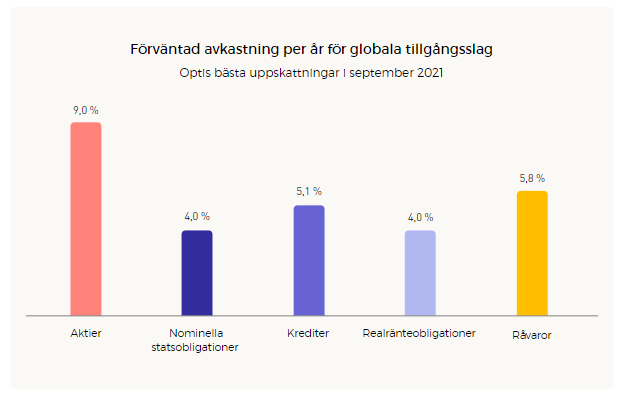

Opti räknar på sin hemsida (exempelvis i kalkylatorer) med följande avkastningar. Gäller dessa estimat fortfarande?

3 gillningar

Det ska vi definitivt ta upp! Tack.

1 gillning

Jag har alltid varit ett fan av Optis portföljkonstruktion. Hur tänker de kring sin ränteportfölj? Fokus på globalt och valutasäkrade. Men varför?

Har de planer på att ta in guld? Utöver blandade råvaror.

2 gillningar

Avsaknaden av home-bias? Tidigare hade de ca 13% Sverige i deras portfölj. För min del har jag hoppat av Opti just på grund av detta.

![]() Vore väldigt intressant om Jonas kunde djupdyka i just råvaror och terminskontrakt och beskriva rent fundamentalt hur en bred korg med mixade råvaror efter avgifter kan ha en förväntad avkastning på 5,8%. Vad är det i grund och botten som gör att den förväntade avkastningen kan vara högre än den förväntade inflationen?

Vore väldigt intressant om Jonas kunde djupdyka i just råvaror och terminskontrakt och beskriva rent fundamentalt hur en bred korg med mixade råvaror efter avgifter kan ha en förväntad avkastning på 5,8%. Vad är det i grund och botten som gör att den förväntade avkastningen kan vara högre än den förväntade inflationen?

4 gillningar

Hade varit intressant att höra hur han ser på tillväxtmarknader närmsta åren. Såväl klimatet som geopolitik samt nationalistiska vindar som begränsar globaliseringen är väl ganska så stora risker utöver dem redan befintliga risker som TM innehåller per default.

1 gillning

Fråga gärna vad som är tanken med Opti Bas. Det är nästan bara korta räntor i den. Är det vettigt att ha på ISK?

Hur kommer det sig att de inte kan utmana Lysa rent avgiftsmässigt ?

4 gillningar

Hej team, ska bli superkul att komma förbi!

Kul med frågor med, ser fram emot att prata om så många som vi bara kan ![]()

Mvh,

Jonas

7 gillningar

Jag undrar hur man ska tänka i sin fördelning räntefonder/aktiefonder nu när skatten på ISK är högre. Låt säga att jag har 1.000.000 kr i 50/50 fördelning för en medellång sparhorisont där jag vill ta en medelhög risk. Är det överhuvudtaget motiverat att ha räntefonder på ISK då man riskerar att gå med förlust efter schablonskatten på ca 3%? Är det ett bättre alternativ att behålla 500.000kr i aktiefonder och investera de andra 500.000 i något annat, t.ex. vanligt sparkonto eller räntefonder på vanlig fonddepå?

Min fråga är väl egentligen om räntefonderna i Opti/Lysa (avkastningsmässigt) spelat ut sin roll som “krockkudde” i en mixad portfölj om man inte vill/vågar ha 100% aktiefonder?

1 gillning

Hur ser ni på faktorbaserade modeller?

1 gillning

Avgifter. Det enda vi vet om framtiden är att det är en avgift och då är lägre avgift bättre

Varför ska jag då välja en robot som är dubbelt eller nästan 3 gånger så dyr som andra alternativ med samma investeringsfilosofi, brett, index, (och motiveringen att de inte är jämförbara för att opti har råvaror eller fler innehav gills inte). De andra alternativen är i sin tur dyrare än att göra det själv.

0,2% själv

0,33% lysa

0,8% opti

Varför är de så dyra? Lysa tar ut 0,24% i avgift och opti 0,5%. Resten är kostnader för att köpa och sälja, där opti kostar 0,14-0,34% och lysa 0,08%.

Får man så mycket bättre innehav och diversifiering att det är motiverbart när man ser till avgifterna? Hade avgiften varit samma så ja kanske bättre med mer diversifiering, men till den höga avgiften?

Motivering som att ”man får så mycket mer diversifiering” eller ”men det är fortfarande billigare än aktivt förvaltade fonder” gills inte!

3 gillningar

Hur ser de på automatiserad försäljning och utbetalning (likt Lysa)

1 gillning

Kommer vi få se några integrationer mot GPT-4 i Opti framöver?

1 gillning

Tidigare 13%. Var det för lite, vad har de nu och vad vill du ha för att komma tillbaka? ![]()

1 gillning

Om de har tankar på andra typer av portföljer, som exempelvis permanent portfolio, eller golden butterfly m.m ![]()

1 gillning

Gör ett program med Daniel på Savr tillsammans med Optigänget. Helt meningslöst det här med likriktningen - kör två konkurrenter eller ideologier mot varandra istället för att sitta och mysa med dom var för sig.

Vill rikta ett stort tack till Jonas och hans kollegor.

Ett nyhetsbrev som är både underhållande och informativt (inte lätt att åstadkomma) och en tjänst som har hjälpt mig spara mer när extra pengar strömmat in. Det är man extra tacksam för i dagens läge.

Opti är för övrigt ett väldigt roligt namn då vi hade ett datorprogram på jobbet som var fruktansvärt dåligt och fullt med buggar vilket gjorde att det skrotades, förhoppningsvis händer inte detta denna tjänsten ![]()

1 gillning