Fått erbjudande som regionanställd att få en översyn av mina pensionaplaceringar med Lifeplan. Detta ska vara helt oberoende rådgivning.

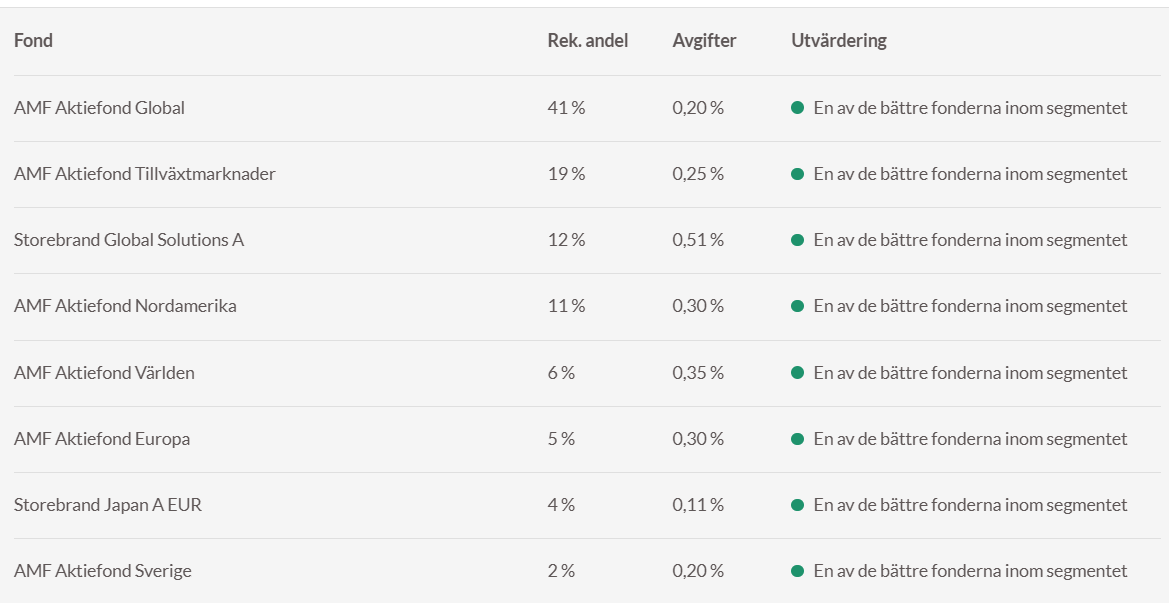

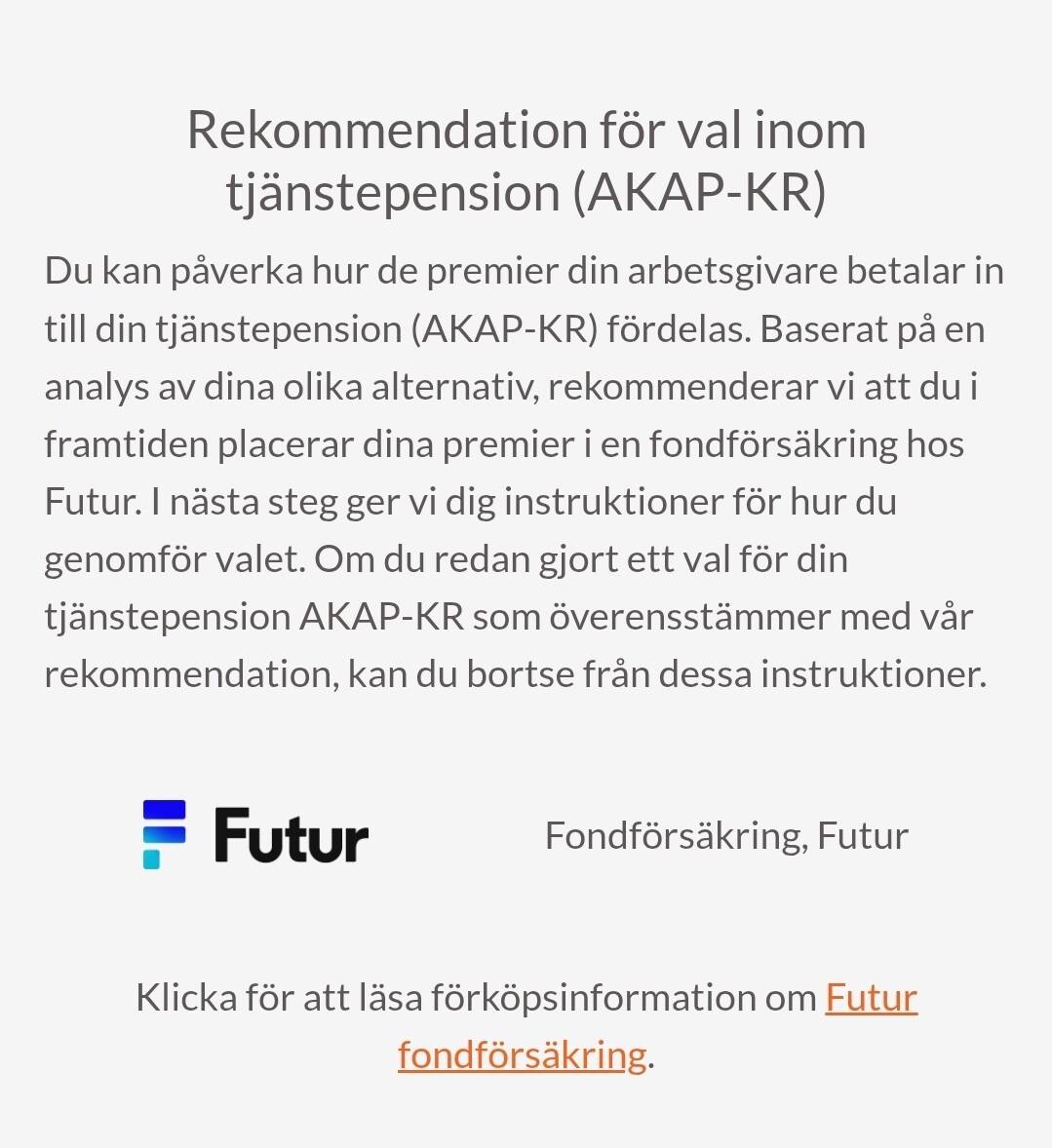

Jag testade, mest för att jag var nyfiken. Blev dock lite förvånad. Dels av förslaget på placering av tjänstepension, där jag tycker fondantalet känns onödigt stort och mycket kaka-på-kaka. Bifogar en bild.

Men mest förvånad blev jag av att man INTE rekommenderar AP7 såfa för premiepensionen. För kännedom är jag 40 år och fick fylla lite frågor innan, som indikerade hög risktolerans. Frågade deras chatbot (verkar vara en automatisk tjänst) och fick följande svar på varför man inte rekommenderar att jag behåller AP7 såfa i min premiepension:

“7:e AP-fonden (Såfa) har historiskt presterat väldigt bra vilket till stor del beror på hävstången*. Med det sagt är det viktigt att vara medveten om att anledningen till det goda resultatet främst är den höga risknivå som hävstången medför. I vissa situationer, främst om man är ung och väldigt riskbenägen, kan detta vara ett bra alternativ men det är som sagt kanske framförallt om man vill ha just hög risk.

När Lifeplan sätter ihop råden utgår vi alltid från pensionen som en helhet. Här ligger också den främsta orsaken till att vi rekommenderat andra fonder än AP7 Såfa inom premiepensionen. När man har diverse olika försäkringar med olika valbara fonder och olika nivå på rabatt på fondavgifterna är det helt enkelt oftast effektivare för helheten i hela ditt pensionssparande att använda de kraftiga rabatterna som är på fondavgifterna inom premiepensionen.

På så vis kan man få till en väldiversifierad portfölj för hela pensionen till en lägre snittavgift än man hade kunnat om man skulle hålla kvar i AP7 Såfa och behöva köpa dyrare fonder i övriga försäkringar.

Eftersom våra råd bygger på att behandla pensionen som en helhet rekommenderar vi inte att följa våra övriga råd om du skulle vilja hålla kvar vid AP7 Såfa. Risknivån och diversifieringen i portföljen kommer då bli felaktig, troligen för hög, och det riskerar attnegativt påverka avkastningen på pensionen som helhet. Du bör alltså antingen följa våra råd i sin helhet eller själv anpassa fondvalen i övriga försäkringar för att balansera risken i premiepensionen om du håller kvar AP7 Såfa.”

Vad säger ni om detta? Välja andra fonder för att hålla nere avgifterna låter märkligt.

När jag tittade närmre kan man, direkt efter att man fått råden klicka vidare på att man ska genomföra dem. Då får man göra det via någon fondförvaltare som (rimligtvis) tjänar på det. Nu valde jag att behålla min pension så som den är, men har redan fått påminnelsemail om att jag inte genomfört föreslagna förändringar.

Funderar på att höra av mig till regionen och hinta om att de inte ska betala för denna rådgivning (som vi anställda tar del av gratis).

Vad tycker ni?