Är det någon här som har erfarenhet av Benifys tjänst ”lifeplan” för pensionspengar?

Jag är trots sparintresse inte speciellt insatt i pension mm. Men ser att lifeplan förslår globalt spar till låga avgifter (det vanliga mantrat). Ska man låta lifeplan sköta flytt av pensionspengar enl. Detta eller är det något jag missar?

I gen erfarenhet av dom men det är ju ganska enkelt att få koll på sina pensionsinnehav genom att logga in på minpension.se.

I PPM är en vanlig rekommendation att välja AP7-såfa. Den väljer man på pensipnsmyndigheten.se. Det är en global fond med låg avgift och med viss hävstång. Sänker även risken automatiskt när man blir äldre.

I tjänstepensionen är det populärt att välja fondförsäkring i den mån det går om man är hyffsat ung. Man kan välja bland flera olika banker/försäkringsbolag och man hamnar då i deras entrelösningar som oftast är riktigt bra.

Skulle aldrig få för mig att betala för en extra mellanhand som väljer åt mig.

Tack för tipsen. Det är inte tal om att betala extra i detta läget då min arbetsgivare har det som förmån. ”Lifeplan” gör stor grej av att de är oberoende (vilket man inte får om man tar kickback eller dyl. av andra.) det är av den anledningen jag undrar.

Investeringsfilosofin är samma generellt som detta forum och de har inga ”egna” fonder eller liknande… största anledningen till varför jag frågar är helt enkelt för att slippa hålla på med flytt av befintlig pension själv om resultatet ändå blir det samma…

Jag provade Lifeplan, hade det också gratis genom arbetsgivaren. Analysen iaf. De tyckte det var dåligt att jag hade Globalfond i SPP och föreslog istället typ 10st fonder som motsvarade en Globalfond. Tyckte inte det gjorde någonting annat än att förvirra mig och jag tycker jag är “okej” påläst ändå. Jag sket i Lifeplan och fortsatte med mina vanliga Globalfonder.

Jag använde det via min förra arbetsgivare.

Tyckte det var ett smidigt sätt att få en överblick över alla pensionsklickar jag har här och var…

Den tyckte, precis som ni skriver ovan, att globalt och lågt pris är bra.

Enda justeringen som den ville att jag skulle göra var att ha fond x hos bolag y istället för hos bolag z, för att få ner avgiften lite till.

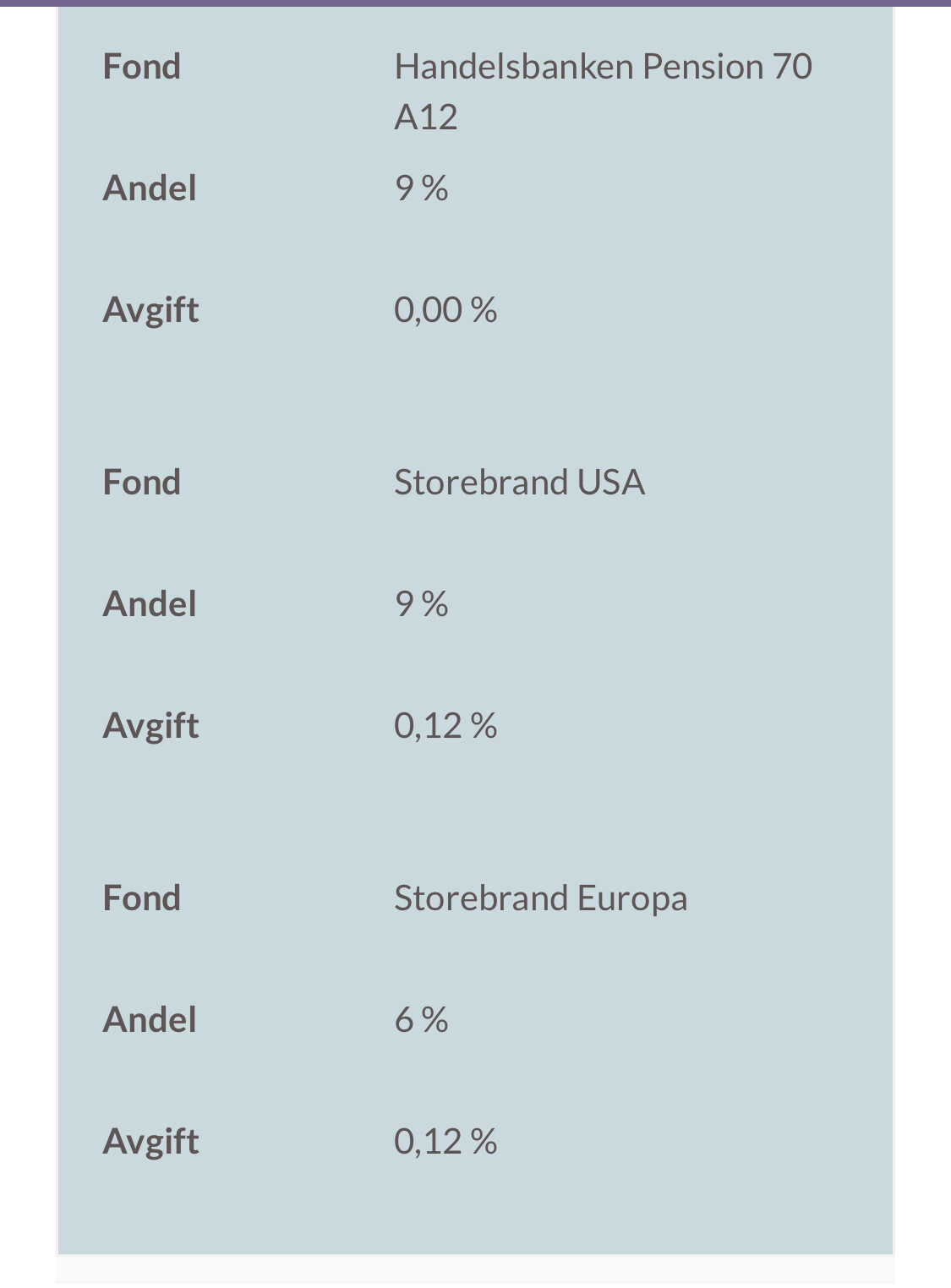

Körde lifeplan en tid. Slutade med det pga. de insisterade på att rekommendera LF Global istället för AP7 i premiepensionen. AP7 har lägre avgift än LF Global och hävstång. Hade tom. mejlkontakt med dom om detta. De menade att hävstången i AP7 innebar en för stor risk.

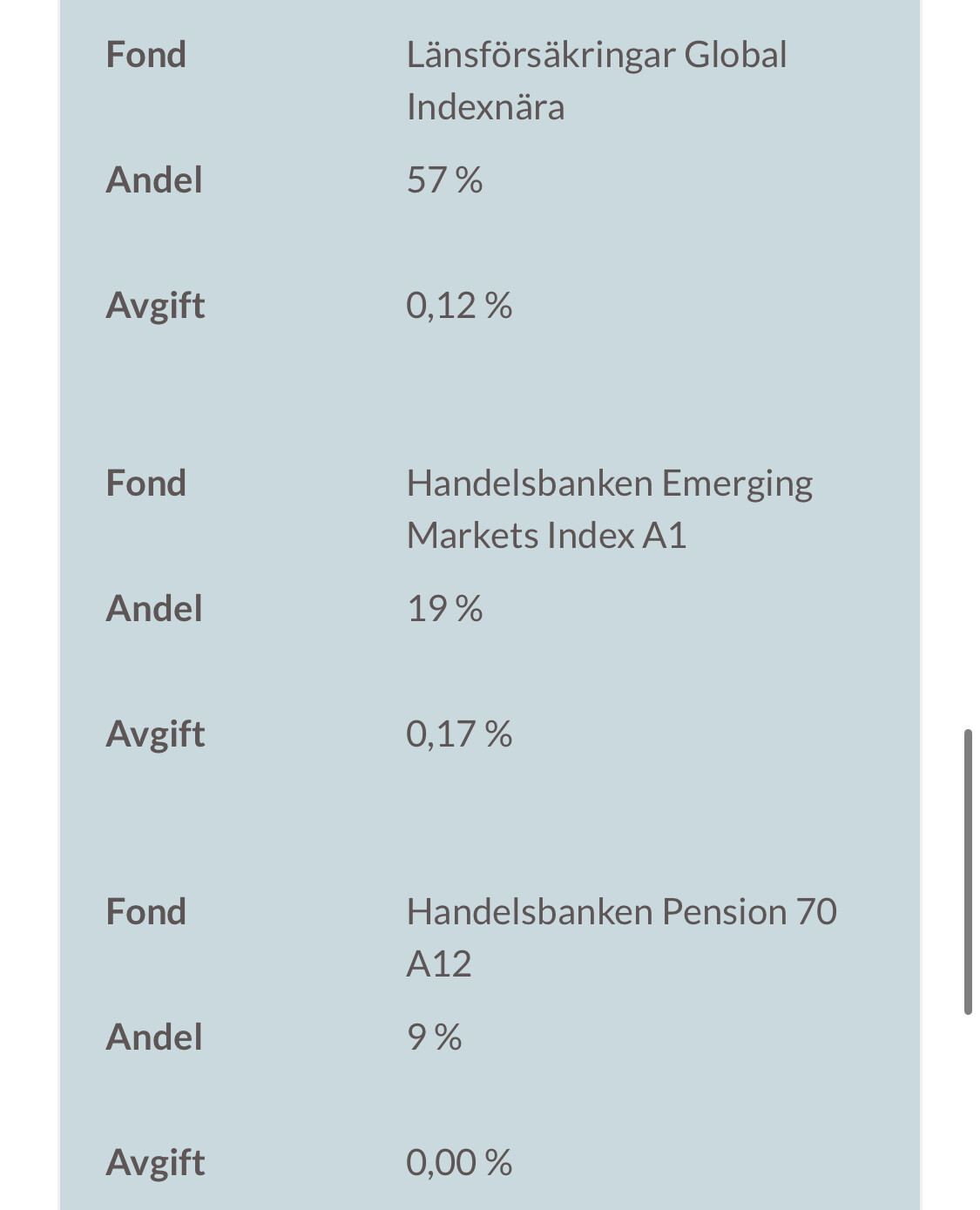

Tack för ditt mail. I placeringsrådet som du har fått av oss så har vi tittat både på din statliga pension, och din tjänstepension. Det gäller både nuvarande och tidigare tjänstepension. I grund och botten är det så att Lifeplans råd utgår från forskning som visar att för långsiktigt sparande bör man använda sig av en marknadsneutral placeringsstrategi. Detta innebär att man avstår från att gissa vilka marknader som skall gå bra eller dåligt eftersom den typen av gissningar är erkänt svåra och i snitt lyckas man statistiskt uppnå bättre riskjusterad avkastning genom att förhålla sig neutral och inte över- eller undervikta marknader baserat på förväntningar.

Det är också detta som ligger bakom den ganska stora andelen USA och Europa i våra råd. Eftersom till exempel USA-marknaden utgör ca 45-50% av världens samlade börsvärde bör man, för att ha en neutral portfölj, ha ungefär lika mycket Nordamerika i sin portfölj, plus-minus några procent beroende på risknivå.

Såhär motiveras viktningen när jag mailar deras kundtjänst. Vad tycker ni?

Fint av dem att tycka att man inte ska gissa vilken marknad som kommer gå bäst framgent. Men varför rekommenderar de 5st fonder? Påminner ju om det som skrevs längre upp:

Jag har också testat via arbetsgivaren men slutat med det då jag inte tyckte deras råd var bra. Jag förstod verkligen inte varför de rekommenderade vissa fonder över andra som jag tyckte såg bättre ut. Om jag förstod det rätt använder de momentum som en faktor i sitt urval. Lifeplan rekommenderar mycket stick i stäv med Rikatillsammans förslag - man får lite välja vilket man tror på mest.

Sedan att jag går in i alla mina Isk och stoppar själv 25% i Dnb Global Emerging markets indeks behöver ingen annan lyda av det rådet när det är mycket enklare skriva 100% billigaste global indexfond. . Men om man avviker i från det och har Sveriges index/ EM index och småbolag är inte alls fel göra så om man är lite erfaren och vet vad man gör. Då ska man så klart tänka på buffert och sparkonto som är minst lika viktigt kortsiktigt.

Eller att jag gör dumheter ibland och ändrar mellan nästan samma globala indexfonden.