Min fru är egentligen helt “ointresserad” utav ekonomi och placeringar. Jag börjar bygga mer och mer intresse och kunskap.

Nu tänkte jag att vi skulle gå igenom var hon har olika pensionspengar någonstans, tror att det är slarvigt valda fonder sedan långt tillbaka.

Jag får liksom inte grepp om alla olika pensionslösningar som finns överallt. Hon har haft olika arbetsgivare och fackförbund genom åren, har haft inkomster under ca 25 års tid.

Min tanke är att vi ska logga in på alla möjliga portaler och hitta var det finns tjänstepension någonstans. Sen borde vi väl helt enkelt välja billiga globala index fonder på respektive portal? Finns nån lista här på RT med “bästa” index fonderna vet jag. Premiepensionen tänker jag att vi bör väl lägga allt på AP7 SÅFA??

Idén är att göra några val så att det blir vettigt över tid, hon är 44 år nu, så är ju många år kvar med tänkt arbete.

Tänker jag rätt?

Och finns det någon komplett sammanställning över alla ställen där man bör kolla efter pension när man inte har riktigt koll?

Själv så har jag konstnadsfritt tjänsten Lifeplan genom jobbet, som jag använder och är nöjd med. Har där valt ett koncept med lite högre risk och bara följer deras rekommendationer. Vet egentligen inte hur bra dom är, men känns ok.

Blir det i närheten lika bra med att köra över fruns pension som tänkt till globala index fonder, eller finns det en annan fördelning som är klokare även om man inte tänkt vara särskilt aktiv?

Jag har själv pension på en mängd olika ställen. Har anmält till Lifeplan att jag vill ta en hög risk. Sen så kommer dom med justeringar typ 3-4 gånger per år med vad dom tycker man ska ändra på både befintligt sparande och för framtida insättningar. Är ofta rätt mycket att ändra.

Jag förstår såklart att deras justeringar är sannolikt ”onödigt” frekventa, och det är väl en del utav deras affärsidé att man ska känna att dom liksom bidrar på nåt sätt. Men har förtroende för dom, bl.a då dom inte tjänar någon avgift från mitt kapital.

Var ett tag sen jag läste det på forumet, men de va nån snubbe som med hade lifeplan och till honom tyckte de att de skulle dra ner risken i AP7 såfa för han hade globalfonder på andra ställen. Kom dock inte ihåg hans ålder men kolla så de inte sagt samma till dig så du sitter med räntepapper nånstans som lifeplan har hand om.

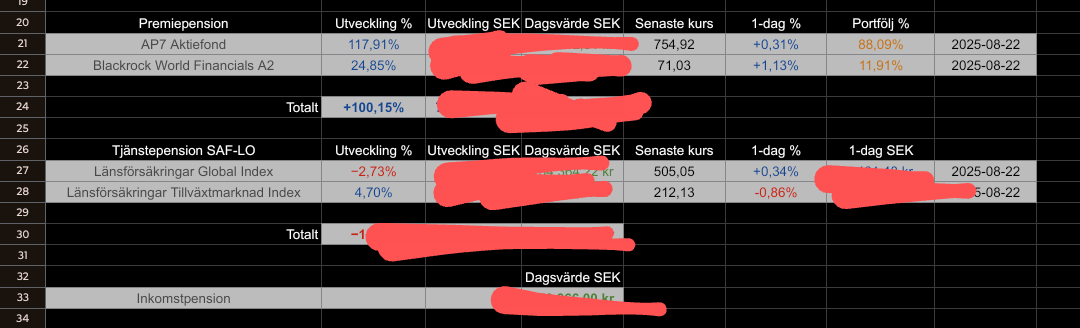

Jag flyttade TJP i oktober, klart först i januari vilket innebar att det köptes på toppen innan dippen började smyga sig på. Men, 30 års horisont så är nog ingen fara.Jag tröttnade dels på bankens klena vy över privat sparande samt pensionens utspridda delar, så jag samlade allt i Google sheets bladet.Det man får göra likt privat spar är att mata in nya anskaffningsvärden+andelar, samt uppdatera inkomstpensionen när det fylls på.

Har i princip samma värde som på minPension.se, diffar ett par tusen men är väl pga minPension är segare att uppdatera.

Kolla samtliga och se till att det stämmer överens med tidigare anställningar och att samtliga finns på minpension.se. Sedan ser ni över avgifter/efterlevandeskydd beroende på var hon har sin TJP placerad och vilka olika lösningar som är möjliga. Nu kan ni börja utvärdera var ni ska placera dessa på bästa sätt, som vanligt rekommenderas den placerbara delen att vara i en fondförsäkring och då en global indexfond med lägst avgift. Särskilt gäller detta då många redan har 50% av TJP inlåst i en traditionell försäkring (vanligt för ITP2).

AP7 funkar alldeles utmärkt för PPM och all form av privat pensionssparande bör göras utandin bankman samt helt självständigt för att inte råka säljas på någon “lösning” eller “paket”. Tycker allmänt lifeplan pillar för mycket i fördelningar och rör till det i skallen för många utan anledning med kaka på kaka fonder som i slutändan bara blir ungefär som en global fördelning ändå.

Mellan vilka aktörer är det möjligt att flytta pensionen? Och vart “vill” man då flytta? Dvs finns det någon aktör som är mer fördelaktig att använda av något skäl?

Och om man leker med vår tanke, att helt enkelt välja billiga globala indexfonder. Finns det då någon finess med att flytta? Eller blir det lite “samma samma”?

Förstår att överblicken kan bli väldigt mycket bättre. Medans ifall min fru egentligen inte vill in och titta utan låta sakerna bara rulla på så kanske det inte spelar nån roll? Eller missar jag någon aspekt?

De har helt enkelt olika utbud till olika avgifter, vissa har högre årsavgift m.m det måste man jämföra och titta på. Först se vilka placeringar som ens är möjliga och sedan jämföra avgifter.

Är man intresserad/engagerad kan man ju välja att ”flytta ihop” de slattar som går hos t ex Avanza. Slutade med att jag har typ 3 olika tjänstepensioner hos Avanza och 3 olika som inte gick att flytta.