Fick den här sammanställningen från en läsare vars äldre mamma nyligen gått bort. Det är ett resultat av rådgivning som hon har fått på banken. Vad tänker vi?

(Han hade inte så mycket mer info utan skrev bara följande till mig:

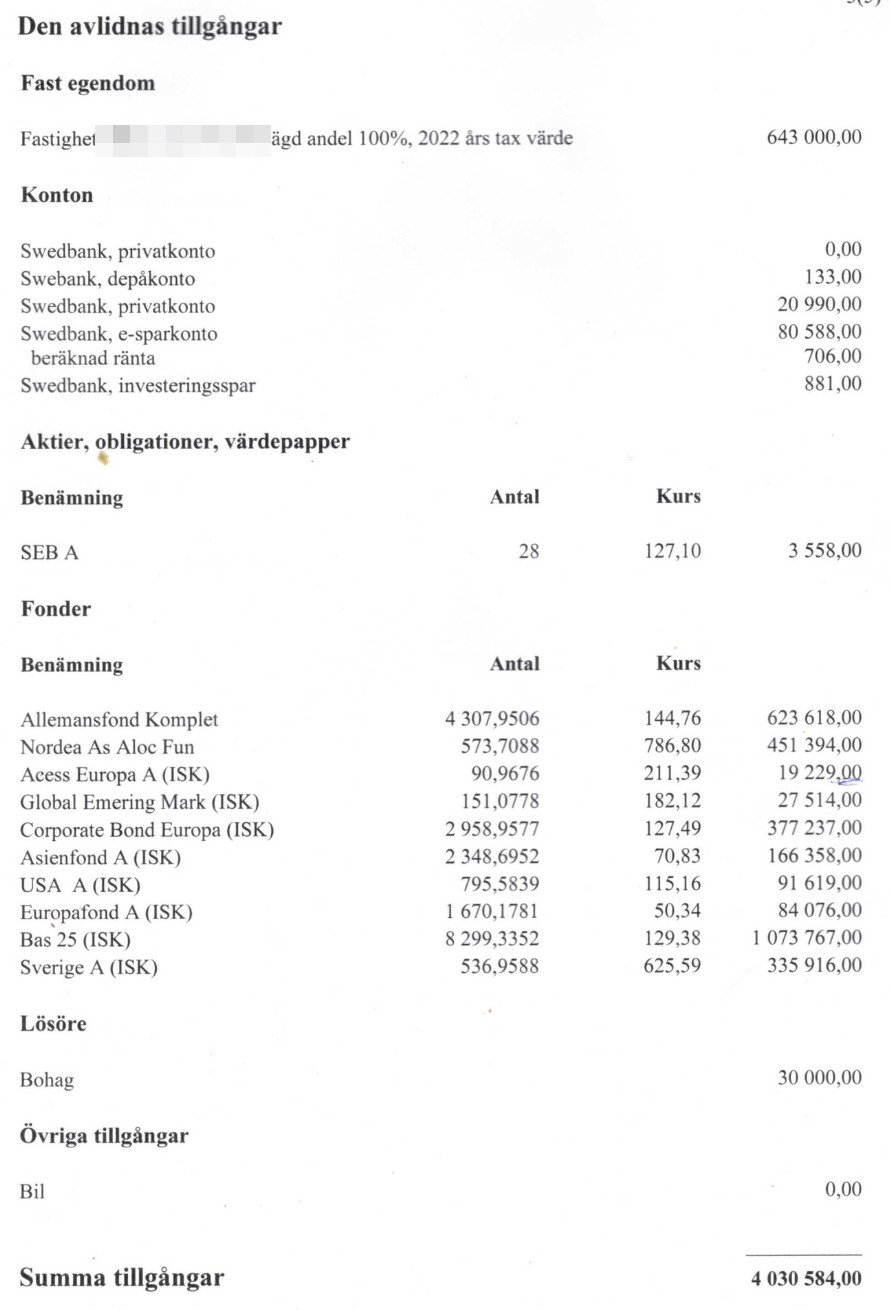

De litade blint på Swedbank och har haft samma person minst 7-8 år. Nordea fonden var min pappa som startade för han var lite förtroende vald och så för länge sedan och kommunen satte in pengarna på Nordea av någon kul anledning.

Tankar utifrån erfarenheter av Swedbanks utbud. Tänker att det inte är kanonråd.

Blandfonden Bas 25 (25/75) med 0,95% avgift kan kanske förklaras av ålder/behov av låg risk? Har sett dessa dyka upp hos anhöriga efter “rådgivning”, alltid med samma avgifter.

Sverige, Europafond, USA, Emerging, Asien är alla aktivt förvaltade och typiska för Swedbanks dyrare utbud. Istället för att betala en bra bit över 1% i avgift för varje hade ju rådgivaren kunnat välja motsvarande Accessfonder (index), kanske med undantag för Emerging Markets. Access Europa verkar vara klen tröst, den enda med OK avgift (0,30%).

Allemansfond Komplett hade jag själv sedan barnsben och sålde av pga. avgift på 1,25%.

Nordea Asset Allocation Fund verkar vara blandfond (66/33) med 1,46% avgift. Det är, vad jag förstår, dock inte rådgivaren som orsakat detta.

Räntefonden (Corporate Bond Europa) får någon kunnig uttala sig om…

Jag har inte historiken klar för mig riktigt när det gäller fonder och avgifter. Den första aktiefond jag någonsin hörde talas om var den sedermera berömda ”bedrägerifonden” Kapitalinvest. Pappa hade typ alla besparingar där en period. Vi pratar nu sent 1980-tal eller något sådant. Den fonden var en så kallad dold indexfond med vettig profil men med kanske 1,5% i avgift.

När jag själv började med fonder valde jag istället Didner & Gerge som var i ropet då. Det var något jag hittade på själv, inte något som någon ”rådgivare” lurade på mig. Den fonden gick iallafall betydligt bättre än den ”lekhink” som jag också hade och det var ju i sig en bra lärdom.

Det som belyses i inlägget är ju att det är många som litar blint på sin bank när det gäller så kallad rådgivning och dom på bankerna är bara försäljare likvärdig med bilförsäljare. Det är så många som betalar alldeles för höga avgifter för att det är någon på banken som har rådgivit om detta. Och det är klart att det är bättre att sälja och börja om men det är inte det som är menat om tråden utan rådgivning till kunder utan större kunskaper.

Det är väldigt vanligt att äldre antingen litar blint på sin gammalbank eller förvarar alla sina pengar kontant i madrassen. Förr i tiden, alltså för mer än 20 år sedan, kunde det litas på att bankrådgivaren agerade till din fördel, så är det inte alls idag.

Absolut, men det är ju inget nytt. Reflektionen här isåfall är väl att man får fortsätta tjata om billigt, globalt, brett. Och rätt risk.

En annan reflektion jag gör när man ser att den största posten är i en räntetung fond är att dessa pengar uppenbarligen aldrig använts och att man inte måste gå ner i aktieinnehav bara för att man blir äldre om man inte faktiskt behöver pengarna…

Är det verkligen så att bankrådgivare ”var bättre förr?” Är det inte snarare så att mängden bra produkter har ökat, alltså produkter som banken inte tjänar mycket på och därför inte rekommenderar?

De bankrådgivare jag hade för mer än 20 år sedan gav mig råd utifrån helhetsbilden – den bilden får man inte alls idag. Ja, bilden har blivit betydligt större, men det är inte det jag skriver om.

Detta är mina erfarenheter och därför sanningen för mig. Jag kan bara berätta om mina erfarenheter, där jag tidigare upplevt att bankrådgivaren hade en palett, oavsett bankens intjäning på dessa och nu när bankrådgivaren bara håller sig till det banken tjänar bäst på.

TS exempel bekräftar mina erfarenheter. Kanske är dina erfarenheter annorlunda?

Att bara utifrån en ögonblicksbild göra en amatörmässig bedömning av hur en rådgivning har gått till är dessvärre en vanlig företeelse på detta forum.

Jag skulle först uppmana TS eller dennes läsare att begära ut eventuell kunddokumentation som varje seriös bank upprättar efter varje kundrådgivning och där råd kring köp/sälj/behåll tydligt ska motiveras och alla kostnader ska framgå.

Har man jobbat som rådgivare så har man många erfarenheter av kunder som inte vill ta till sig råd kring risker, avgifter och omviktning av befintligt innehav etc etc…

Det finns ingen rådgivare som kan tvinga någon kund att agera på ett visst sätt utan man gör sitt bästa för att på ett pedagogiskt sätt lägga fram ett mer uppdaterat och tidsenligt placeringsförslag som blickar framåt utan att skriva kunden på näsan att tidigare placeringar varit uppåt väggarna.

Kunden vill många gånger inte fatta beslut på plats, vilket är fullt förståeligt, utan man vill gå hem och fundera på förslaget, prata med anhöriga osv osv…

När man sedan kontaktar kunden på nytt några dagar senare så blir tyvärr svaret många gånger att placeringarna får ligga kvar som tidigare. - skälet till det kan vara många, exempelvis är det någon nära anhörig som hjälpt till med placeringsfilosofin tidigare och man vill inte stöta sig inom familjen, kanske ligger det en lång historia bakom en investering och man vill av emotionella skäl inte frångå placeringen.

Skälen kan vara allt möjligt och som rådgivare är det helt enkelt bara att acceptera kundens inställning och skriva in i kunddokumentationen att kunden valt att avstå givna råd och sedan försöka boka in ett uppföljningsmöte 6 månader senare där man gör ett nytt försök.

Vid flera tillfällen kunde en kund något år senare ta med sig någon påläst anhörig som ifrågasatte tidigare rådgivning och då var det enkelt men tyvärr inte bekvämt att ta fram gamla kunddokumentationer och visa att frågan varit uppe för diskussion vid flera tillfällen men att kunden slutligen valt att inte fullfölja…

Ingen rådgivare vill genera sin kund, allra minst om kunden riskerar att få skit även från den anhörige att man fattat dåliga ekonomiska beslut.

I dessa fall fick man försöka släta över och mer rikta in resten av rådgivningsmötet att handla om framtiden istället för att grotta ned sig i tidigare dåliga beslut.

Själv hade jag min Swedsec-licens att luta mig emot som alibi gentemot exempelvis arbetsgivare eller närmsta gruppchef.

Licensen krävde att jag i varje rådgivningssituation tillgodosåg kundens intressen före både banken och andra kunders intressen och att givna råd skulle vara anpassade för kundens ekonomiska kunskaper, riskbenägenhet och livssituation.

Hoppas ovanstående kan ge en lite mer nyanserad bild istället för den lite slentrianmässiga och skeva uppfattningen på forumet att alla rådgivare endast jobbar för sig själva, sin arbetsgivare och dess aktieägare….

Ett par stilla funderingar:

1- hade du någon form av säljmål eller andra former av incitament att få kunden att välja bankens egna fonder?

2- hur ofta hände det att du insåg att kunden var bäst betjänt av att investera via en annan plattform med lägre avgifter?

Nej, fast lön.

Jobbade främst som pensionsrådgivare och samarbetade med banksidan när större kunder hade spridda privata tillgångar likväl som företagare med stora värden knutna till AB.

Givetvis hade vi mål kring nyteckning av olika typer av upplägg men inget som gav extra i lönekuvertet.

Mitt/kundens val av egna eller externa fonder påverkade inte intjäningen till avdelningens resultatkrav eller mål.

Dock efter många år i branschen rullade man runt på den egna upparbetade kundstocken och det blev viktigare hålla hög servicenivå och att göra mig tillgänglig på tider som passade och därigenom behålla mina kunder snarare än att jaga nya.

Det hände väl att man ibland hade önskat sig en större verktygslåda, exempelvis depåförsäkring med större möjligheter än enbart fonder/Trad och andra garantivarianter men när det kom till avgifter så var det sällan avgörande för kunder med stora kapital - för dem var det betydligt viktigare med en pålitlig och trovärdig rådgivare som hela tiden var uppdaterad, påläst och som kom med kreativa lösningar vartefter marknaden, skatteregler eller vår omvärld förändrades….

Vet många av mina kollegor som sålde in nytecknade kapitallösningar enbart genom att rabattera avgifter men jag valde aldrig den vägen - såg ett större värde av att sänka avgifter så långt som mitt mandat sträckte sig och ibland längre än så för mina befintliga kunder som jag fått en lång och ömsesidig relation till snarare än att sänka direkt för en ny kund med litet engagemang.

Fick löpande nya kunder via rekommendationer mun-till-mun från mina befintliga kunder så det var aldrig på tapeten att specifikt diskutera avgifter inledningsvis utan det fick komma längs vägen.

Ett tydligt tecken på nöjda kunder är väl nu snart 4 år efter att jag valde att avsluta mitt yrkesliv är att min gamla arbetsgivare inte har hört av sig (varför skulle dem det? ) men otaliga kunder ringer ofta och frågar om jag kan ta en titt och en second-opinon på deras placeringar och upplägg samtidigt som vi äter en bit mat på stan.

Tyvärr har jag i mångt och mycket loggat ut så mina kunskaper är utdaterade sedan länge.

När det gäller försäljning oavsett affärsområde sa en gång min mentor att det fanns bara 2 egenskaper som garanterat ger långsiktiga affärsrelationer och det första är att kunden ska gilla dig och för det andra att du måste uppfattas som trovärdig - uppfyller du inte dessa 2 kan du glömma goda försäljningsresultat.

Jag försöker rådgiva delar av generationen över mig kring just detta, men det finns en stor tendens att tro att banken finns där för att göra gott. Nordeas klor är f ö de skitigaste att få slagna i sin oskyldiga ekonomiska lekamen, utifrån min erfarenhet.

Den här frågeställning har dykt upp på olika “nördforum” (De som är mer intresserade av sin privatekonomi än gemene man) och det är inte många. De flesta lever från lön till lön och saknar buffert - ja ni vet. Därför vill jag med detta inlägg komma till storbankens försvar och alla de rådgivare som jobbar och jobbat där!

I tråden tas Kapitalinvest som ett uselt exempel på en dyr bankprodukt. Det är inte sant ens på långa vägar. Fonden startade 1975 och gav svenskarna möjlighet att spara brett på aktiemarknaden till hur det såg ut då och lång tid framåt - väldigt billigt! Den fonden har gjort många svenskar till miljonärer långt långt före ordet indexfond ens fanns. Courtaget på den tiden? Ja det var så klart högt…

Vidare vill jag också slå ett slag för rådgivarna - de fyller sin funktion för folk som inte orkar, vill, kan något om börsen och finansmarknaderna. Ni anar inte hur inkompetenta de flesta är. Så då är frågan: Är det bättre för dem att köpa premieobligationer eller är det bättre att betala någon krona för att öht vara exponerad mot aktiemarknaden? Ja svaret är självklart. Så slut släng er med att alla är skurkar och blåser sina kunder.